格芯:CMOS图像传感器发展机遇探索

2025-12-28 10:55:43 来源:麦姆斯咨询 评论:0 点击:

格芯(GlobalFoundries)立志通过创新与合作,在未来5到10年的CMOS图像传感器市场中占据关键地位。当前,在人工智能(AI)、汽车自动驾驶、医疗成像及增强现实和虚拟现实等领域技术快速迭代的驱动下,市场对高性能成像与传感解决方案的需求持续攀升。

微访谈:格芯(GlobalFoundries)业务总监Ruby Yan

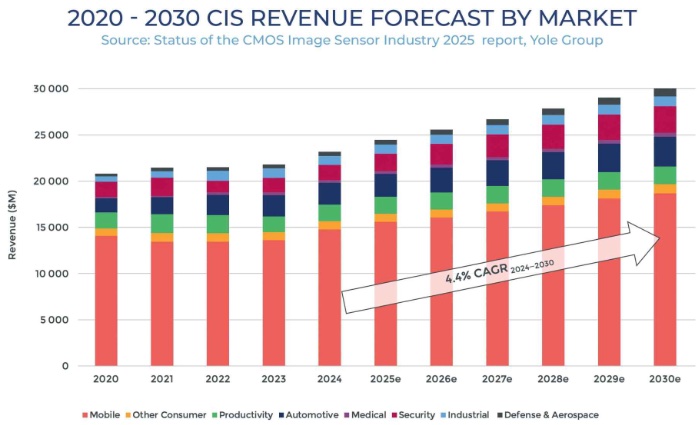

据麦姆斯咨询介绍,尽管智能手机及生产力成像(productivity imaging)领域增长放缓,但是CMOS图像传感器(CIS)市场仍迎来双重驱动:一是汽车摄像头需求的攀升,这得益于安全法规的落地与自动驾驶技术的普及;二是工厂自动化、交通监控等工业应用的持续放量。据Yole发布的《CMOS图像传感器产业现状-2025版》报告预测,2030年CMOS图像传感器市场营收将接近300亿美元。其中,堆叠式CMOS图像传感器晶圆的产能占比将维持在75%以上,而三层堆叠等新兴架构凭借其在多场景下的性能提升优势,正逐渐获得市场认可。

2020-2030年全球CMOS图像传感器市场营收预测

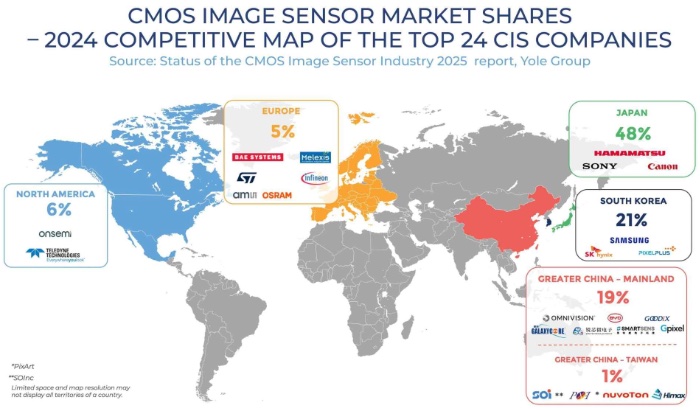

索尼(Sony)凭借对先进CMOS图像传感器技术的深耕及在全品类市场的长期布局,稳居行业龙头地位,市场份额已超过50%。与此同时,豪威(OmniVision)、思特威(SmartSens)、格科微(GalaxyCore)等中国企业,凭借中美贸易格局变化的契机,正在加速布局汽车等高潜力赛道,对长期占据市场领先地位的安森美(onsemi)形成了更为猛烈的竞争冲击。随着消费电子需求疲软,三星(Samsung)、SK海力士(SK Hynix)等公司已将业务重心转向了存储器;意法半导体(STMicroelectronics)则选择向全局快门图像传感器、量子点短波红外传感器等新兴应用领域拓展。当前CMOS图像传感器市场竞争格局正加速演变,头部企业在应对地缘政治与经济环境波动的同时,力求在具有高潜力的增长机遇中占据领先地位。

2024年全球CMOS图像传感器厂商分布及市场份额情况

格芯(GlobalFoundries,GF)是半导体制造领域的关键参与者,代工产品涵盖CMOS图像传感器,凭借卓越的创新实力与制造能力享誉业界。据麦姆斯咨询报道,近期,格芯业务总监Ruby Yan与Yole首席成像分析师Florian Domengie展开深度访谈。他们一起探讨了格芯在塑造CMOS图像传感器未来市场中的作用,以及格芯计划如何满足多个行业对高性能、低功耗CMOS图像传感器不断增长的需求!

Yole:请您先介绍一下自己以及格芯公司。

格芯:我是Ruby Yan,现任格芯人机界面(HMI)应用业务部总监。格芯是全球领先的半导体制造商之一,拥有集设计、研发与制造于一体的综合服务能力,在美国、欧洲、亚洲均布局了规模化的生产基地。凭借多元化的工艺技术解决方案,我们在多个高增长主流市场中均展现出领先的制造能力。

格芯的晶圆测试分析

Yole:您能介绍一下格芯当前在CMOS图像传感器领域的代工业务布局,以及该业务在格芯整体半导体产品版图中所处的地位吗?

格芯:格芯的成像与传感解决方案持续突破性能极限,为用户体验注入亮眼的创新点。我们凭借面向成像处理器及堆叠式读出集成电路(ROIC)的低功耗先进制程逻辑解决方案闻名业界,可以有力支撑CMOS图像传感器的代工制造。我们的图像信号处理器(ISP)平台覆盖40纳米至12纳米的全工艺区间,其中22FDX®工艺方案在可穿戴设备等电池供电类应用中备受青睐。

格芯晶圆代工厂——德国德累斯顿工厂的洁净室

Yole:随着各行各业对CMOS图像传感器的需求日趋多元化,您认为哪些CMOS图像传感器新应用最具增长潜力?格芯将如何布局以深耕这些应用领域?

格芯:CMOS图像传感器的需求确实正朝着多元化方向发展。格芯也注意到,智能移动终端、物联网(IoT)及汽车终端市场涌现出诸多全新的应用场景。增强现实/虚拟现实(AR/VR)、自动驾驶、内窥镜与便携式超声系统等医疗成像领域,均对高性能图像传感器提出了迫切需求。这类图像传感器需具备捕捉深度信息、动态轨迹乃至情境感知的能力,同时还要以小尺寸、低功耗、高灵敏度的特性,打造沉浸式体验效果。

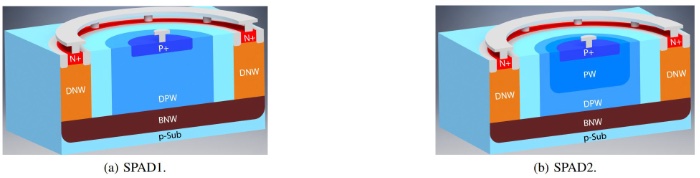

为深耕这些新兴应用领域,格芯已明确战略布局方向——聚焦研发融合射频(RF)雷达传感器与3D光学传感器的前沿3D传感解决方案。我们近期已正式发布第一代适用于飞行时间(ToF)3D光学传感器(包括激光雷达(LiDAR))的单光子雪崩二极管(SPAD)解决方案。

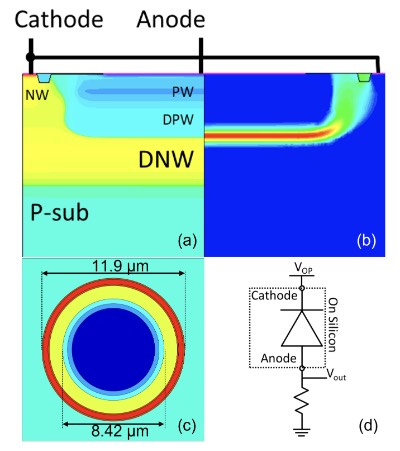

基于格芯55nm BCD工艺制造的SPAD剖面结构

Yole:我们观察到CMOS图像传感器行业正从纯成像技术向融合深度感知、3D传感及其它多元传感形态的传感类产品转型。作为头部半导体代工厂,您认为这一趋势将如何发展?格芯目前在上述传感领域布局了哪些产品与应用方案?

格芯:格芯的首款前照式(FSI)单光子雪崩二极管(SPAD)产品,具备业界领先的暗计数率(DCR)与近红外光子探测效率,可实现高信噪比(SNR)的直接飞行时间(dToF)3D传感。这款SPAD产品已被验证为多应用场景的理想解决方案,例如智能移动终端与投影仪的激光辅助自动对焦、用于设备开关机的人员存在检测、扫地机器人及无人机的避障应用等,不胜枚举。

Yole:您能介绍下一个典型客户项目与格芯合作的完整流程吗?从初期接洽沟通到最终产品交付,主要分为哪些关键环节,对应的时间周期大概是多久?

格芯:我们将SPAD与成熟的55纳米BCDLite®平台集成。在这个功能丰富的平台上,我们的客户可以将SPAD高压偏置电路、VCSEL(垂直腔面发射激光器)驱动电路、应用优化的微控制器和测距核心功能集成到单颗芯片上,从而缩小整体芯片尺寸。凭借上述平台的优异性能,客户能够快速开发出面向下一代3D传感应用的定制化智能传感器——这类传感器兼具业界领先的尺寸、重量、功耗及成本(SWaP-C),产品上市周期最短仅需6个月。

目前,55纳米SPAD工艺已在格芯新加坡制造基地实现量产,配套的工艺设计套件(PDK)也已正式对外发布。自从2024年9月起,客户就可以通过格芯55纳米GlobalShuttle多项目晶圆(MPW)计划,获得SPAD相关的集成制造服务。

基于55纳米BCDLite®平台的前照式(FSI)SPAD

Yole:在技术发展方向上,我们注意到当前行业的研发重点集中于提升成像与传感器件的小型化水平并降低功耗。作为晶圆代工合作伙伴,贵司将如何顺应并推动这两大趋势?

格芯:作为晶圆代工合作伙伴,我们正积极助力成像与传感器件朝着高集成度、小型化、高能效、低功耗的方向升级。我们开发了尖端的半导体工艺(例如FinFET和22FDX解决方案)以提供特定传感器功能。我们对22FDX平台进行了升级优化,其超低功耗(ULP)电源电压(Vdd)可降至0.5伏,同时HVMOS可承受高达5.5伏的输入电压。凭借这些特性,相关传感器产品可在保障高性能表现的同时,有效降低功耗。

Yole:展望未来5到10年,格芯在CMOS图像传感器领域的长期战略愿景是什么?您还有什么想和我们分享的吗?

格芯:我们立志通过创新与合作,在未来5到10年的CMOS图像传感器市场中占据关键地位。当前,在人工智能(AI)、汽车自动驾驶、医疗成像及增强现实/虚拟现实等领域技术快速迭代的驱动下,市场对高性能成像与传感解决方案的需求持续攀升。格芯将凭借自身领先的半导体制造能力与持续的研发投入,满足这些不断升级的市场需求,具体举措涵盖3D先进封装及堆叠技术研发、新材料导入,以及与终端原始设备制造商(OEM)深化合作,以此加速图像传感器技术与产品的创新进程。

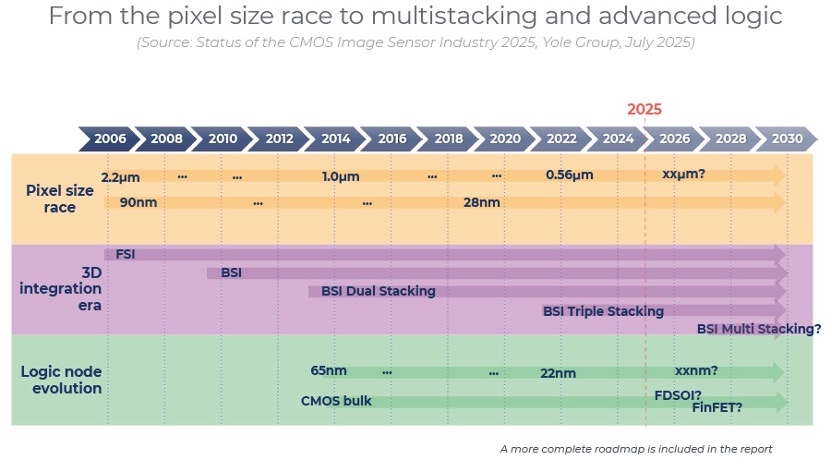

2006-2030年CMOS图像传感器技术发展路线图(Yole预测)

至于想对读者传递的深层观点,我们认为,必须认识到半导体在驱动各行业技术革新中扮演的核心角色。持续关注半导体技术的发展趋势,能让大家更清晰地洞察未来创新方向——这些创新成果将深刻改变我们的世界。格芯始终致力于引领这一发展浪潮,推动成像与传感技术不断突破升级,助力构建一个能持续改善人类日常生活的未来图景。

延伸阅读:

上一篇:超构光学开启成像和传感新纪元,全新光学革命已经来临!

下一篇:最后一页