图像传感器领导厂商OmniVision:不惧市场竞争,持续焕活新生!

2018-10-19 21:00:31 来源:麦姆斯咨询 评论:0 点击:

2016年被中国投资集团收购的OmniVision(豪威科技)是CIS领域的领导厂商之一。Yole成像技术和市场首席分析师Pierre Cambou近期有幸采访了OmniVision全球营销高级副总裁Michael Wu,一起探讨了OmniVision及整个CIS产业的现状和未来趋势。

微访谈:OmniVision全球营销高级副总裁Michael Wu

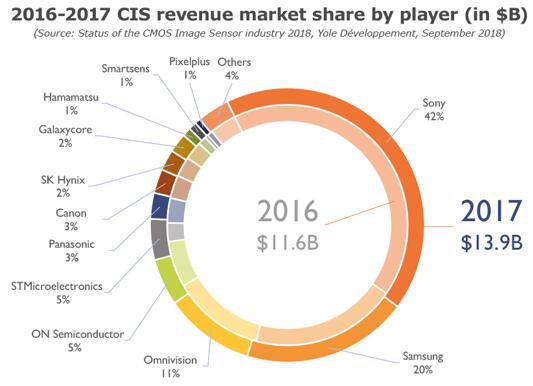

据麦姆斯咨询介绍,CMOS图像传感器(CIS)已成为半导体产业的关键器件。这不仅是因为所涉及的技术及其带来的市场营收,而是因为现在已经无法想象智能手机、汽车甚至是房屋如果没有摄像头的支持会怎样。根据Yole最新发布的《CMOS图像传感器产业现状-2018版》报告,2017年CIS产业的市场规模达到了139亿美元,预计未来5年的复合年增长率(CAGR)将达到9.4%。

2016年和2017年CIS主要厂商的市场份额

2016年被中国投资集团收购的OmniVision(豪威科技)是CIS领域的领导厂商之一。Yole成像技术和市场首席分析师Pierre Cambou近期有幸采访了OmniVision全球营销高级副总裁Michael Wu,一起探讨了OmniVision及整个CIS产业的现状和未来趋势。

Pierre Cambou(以下简称PC):请您概述一下OmniVision及其在CIS生态系统中的现状。

Michael Wu(以下简称MW):OmniVision是CIS产业的先驱之一,公司成立于1995年,总部位于美国加利福尼亚州圣克拉拉,从那时起一直致力于为移动、汽车、安全、医疗和新兴市场提供最先进的成像系统解决方案。我们完整的产品组合包括各种图像传感器、算法、ASIC/SoC、LCOS和微型影像模组封装技术CameraCubeChips(晶圆级光学器件)。

OmniVision在全球多个国家和地区设有设计和研发中心,包括美国、挪威、日本、中国和新加坡,并在全球拥有17个办事处,约1600名员工和超过3800项专利。在过去的23年中,我们的总出货量已达到90多亿颗。在出货量方面,我们在所有CIS应用领域处于领先地位,拥有良好的客户认可度和公认的全球业绩。在细分领域的出货量方面,我们在移动领域排名第三,在汽车和安全领域排名第二,在笔记本电脑、医疗和新兴市场排名第一。

在成像行业,有力的可持续生态系统支持极为重要。我们与所有细分市场的主要合作伙伴密切合作,为客户提供完整的成像解决方案。例如,在移动领域,我们与前三大AP/调制解调器设计公司密切合作,这些公司具有为移动平台自主开发并验证驱动,以及图像质量调谐的能力。

这些合作伙伴关系对我们的客户(包括Tier-1和Tier-2/3)非常有价值,可以缩短产品上市时间并节约开发资源。此外,在一些垂直领域(例如,医疗和无线低功耗家庭监控),我们不仅提供CIS,还提供完整的ISP/SoC解决方案,以帮助缩短产品上市时间并更好地实现长期战略合作伙伴关系。

PC:自两年前股东变动以来,您能介绍一下公司有哪些变化吗?

MW:我们在Nasdaq Exchange(美国纳斯达克交易所)的IPO(首次公开募股)是在2000年。2016年,我们进行了私有化。自2017年9月起,虞仁荣先生开始担任OmniVision首席执行官,同时兼任韦尔半导体董事会主席。虽然两家公司的合作关系密切,但韦尔半导体公司目前在OmniVision占有少量股份。

拟议的交易目前处于尽职调查阶段,仍需要获得监管部门的批准。完成拟议交易后,合并后的公司将在上海证券交易所公开上市。

也就是说,OmniVision专注的重点和使命没有改变。我们的使命和愿景旨在利用智能、可靠的成像解决方案实现各种感知应用。我们将继续为前面提到的市场开发图像传感器,提供更多资源和更广泛的传感器产品组合,以获得更多的全球市场份额。

PC:OmniVision正受益于汽车市场的良好市场牵引力,您能详细介绍一下OmniVision在汽车市场的价值主张吗?

MW:OmniVision在十多年前就看到了汽车市场的发展趋势,并一直致力于汽车成像解决方案的研发。我们第一款面向汽车市场的图像传感器于2004年投入批量生产,并于2008年推出了首款汽车高动态范围(HDR)SoC图像传感器/信号处理器。迄今为止,我们拥有超过1.1亿颗图像传感器“行驶”在全球的道路上。我们的汽车成像解决方案具有以下特点:

• 我们推出了世界上第一款车规级背照式(BSI)图像传感器,具有出色的低光照灵敏度。

• 我们的产品符合汽车ISO功能安全标准。

• 我们提供最小的车规级先进芯片级封装(a-CSP)。

• 汽车领域需要非常高动态范围以及抑制LED闪烁(LFM)的传感器。我们的图像传感器采用独特的Split Pixel HDR技术和Deep Well像素架构,可提供具有LFM的世界一流汽车应用HDR。

• 我们与台积电合作开发所有汽车产品,以确保品质和可靠供应。

PC:您能否介绍一下您对移动和计算领域市场动态的看法,以及OmniVision在产品供应方面,对这些细分领域的战略和关注点?

MW:移动领域的发展非常迅速,并随着Tier-1客户的独特市场需求而持续发展。对于使用我们4C CF模型的主流高端智能手机细分市场,像素缩小的趋势已经加速(特别是从1.0微米到0.9微米和0.8微米,甚至0.7微米)。

4C CF模型是四个相邻像素具有相同的彩色滤光片,有效地提高了灵敏度,同时提供了在特定帧速率恢复全尺寸分辨率。多摄像头架构已经从双摄发展到三摄,可实现变焦、散景、低光照改善和视频应用。主流移动领域有很多老牌成熟厂商和新进厂商,虽然利润丰厚但对成本较敏感。

如果您问的“计算领域”指的是笔记本电脑、PC和平板电脑市场,推动该领域未来发展的两个关键因素包括:

• 首先,使用深度学习、新算法和多帧捕获技术改善静态图像和动态视频捕捉的成像质量。应用处理器供应商和垂直集成客户正在其成像产品线中添加专用模块,以加速处理计算密集型应用,从而提高成像质量,增强客户体验。

• 其次,采用面部/IRIS(虹膜)识别的生物识别身份验证以及AR/VR(增强现实/虚拟现实)应用的主题跟踪/映射的发展。

我们专注并致力于移动领域(它占我们营收的60%以上),并计划扩展我们各种像素间距分辨率从VGA到超过48MP的产品组合。去年,我们推出了第一款0.9微米图像传感器,现已全面量产。今年,我们计划推出第二代0.9微米系列,并推出业界首款32MP(0.8微米)图像传感器。

我们还将利用我们的Nyxel™技术扩展全局快门传感器产品线,提供更高的分辨率和更好的NIR(近红外)性能,以瞄准移动领域的视觉处理和计算应用。我们还通过为供应链增加新的供应商,致力于持续改进,以满足其他主流细分市场,并为我们的客户解决市场挑战。

OmniVision的2400万像素OV24A传感器系列是其首款0.9微米像素传感器,于2018年1月推出,可实现具有高分辨率成像和高级功能的高性能后置和前置智能手机摄像头。

PC:OmniVision是第一家为消费类3D传感应用提供VGA全局快门传感器的公司,您预计后续产品会如何发展?

MW:是的,我们计划为更高分辨率和更好NIR性能等新需求,扩展我们的全局快门系列。

PC:您认为计算机(包括平板电脑和笔记本电脑)是否会很快应用3D传感摄像头?

MW:对于笔记本电脑,我们认为短期内不会应用3D传感摄像头。不过长期来看,一旦组件成本结构对于笔记本电脑和台式电脑来说降到可承受范围,我们确实会看到应用。目前,领先的计算机Tier-1 OEM厂商正在利用我们的全局快门和RGB-Ir传感器用于其他类型的生物识别身份验证,但尚未应用于3D人脸识别。

PC:OmniVision的3D堆叠方案目前现状如何?3D堆叠产品的总体生产份额有多大?

MW:从技术上讲,我们现在拥有多晶圆堆叠的能力,目前我们正在评估3D堆叠传感器的市场和客户需求。我们认为3D堆叠的总体成本很高,并且当前仅用于极高帧速率(例如,480fps和980fps)的慢动作摄影。但是,这也可以通过图像传感器和主处理器之间更快的互连(例如C-PHY)来实现,在此有足够的帧缓冲。

PC:您对合作伙伴HLMC(华力微电子)和中国的开放式CIS代工厂有何看法?

MW:HLMC是我们的主要供应链合作伙伴之一。我们将继续密切合作,与合作伙伴共同开发新产品。CIS制造需要高度训练有素的运行,以确保Tier-1客户所要求的整体性能和品质。此外,随着市场的发展,代工厂也必须发展,将新资金投入先进的工艺和设备。开放CIS代工厂如果专注于固定的规范和/或市场,就能够获得成功。

PC:OmniVision会将更多的CIS生产转移到中国大陆吗?背后的考量是什么?

MW:我们的战略是利用多个CIS制造合作伙伴的技术优势、工艺、能力和长期承诺,优化我们的产品组合、供应、质量和成本,无论他们位于何处。我们将继续推进这一战略。

延伸阅读:

相关热词搜索:图像传感器

上一篇:红外光源新增长点,智能汽车领域放光芒

下一篇:安靠:封装技术创新前沿的守护者