《3D成像与传感-2025版》

2025-11-08 14:30:59 来源:麦姆斯咨询 评论:0 点击:

3D传感市场正在迅速扩张,其中,智能手机在消费及移动领域占据了主导地位。苹果(Apple)的3D人脸识别(Face ID)开创了应用先河,其它手机品牌则日益青睐更具成本效益的3D传感解决方案。

3D Imaging and Sensing 2025

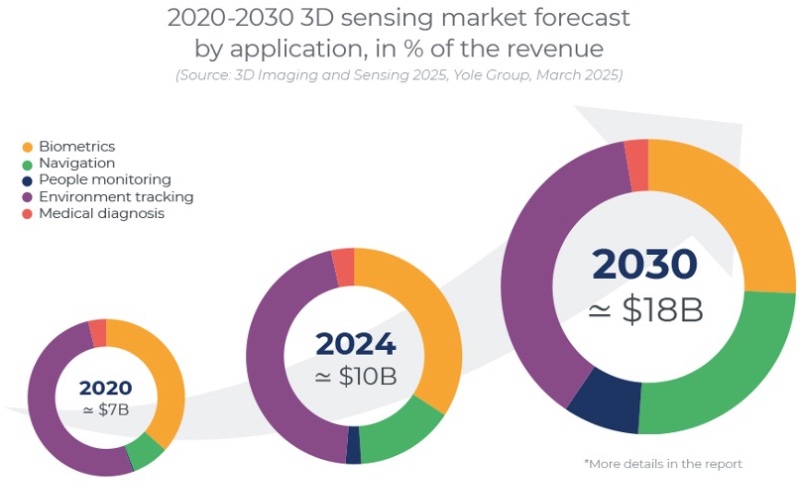

安防、机器人、增强现实/虚拟现实(AR/VR)等应用将推动3D传感市场增长到176亿美元@2030年

据麦姆斯咨询介绍,3D传感市场正在迅速扩张,其中,智能手机在消费及移动领域占据了主导地位。苹果(Apple)的3D人脸识别(Face ID)开创了应用先河,其它手机品牌则日益青睐更具成本效益的3D传感解决方案。与此同时,包括智能基础设施、智慧物流和智能制造在内的工业应用保持着强劲的市场增长;汽车行业正经历快速增长,这主要得益于自动驾驶和安全应用相关激光雷达(LiDAR)的推动。

相比之下,医疗应用仍处于边缘地位,而国防和航空航天领域则将3D传感技术用于安全防护、自主控制和探索等场景。此外,增强现实/虚拟现实(AR/VR)、摄影、机器人和生物识别应用也是推动市场增长的关键驱动因素。

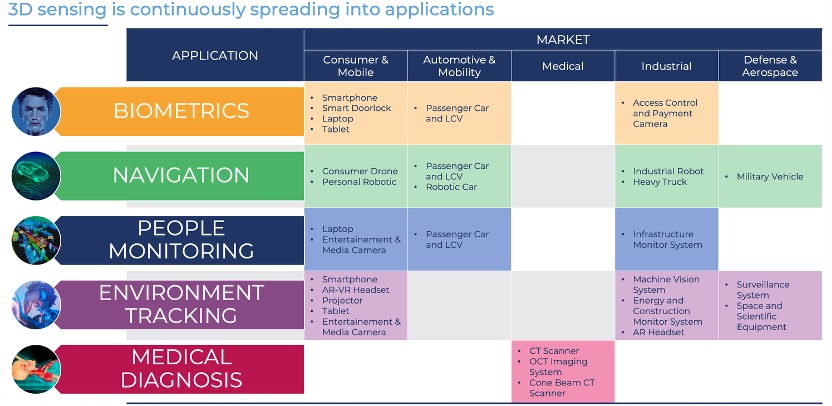

3D成像与传感应用持续渗透

在技术方面,飞行时间(ToF)技术在导航和人员监控领域的应用日益广泛,而结构光技术在生物识别应用中仍然至关重要。三维立体视觉和CT扫描继续占据重要地位,其中,三维立体视觉正为机器人、自动驾驶辅助系统和机器视觉应用提供支持。展望未来,超构透镜(metalens)有望为光学元件带来变革,显著降低成本。

2020~2030年3D传感市场规模预测(按应用细分)

头部厂商占据市场主导地位,众多挑战者竞相入局

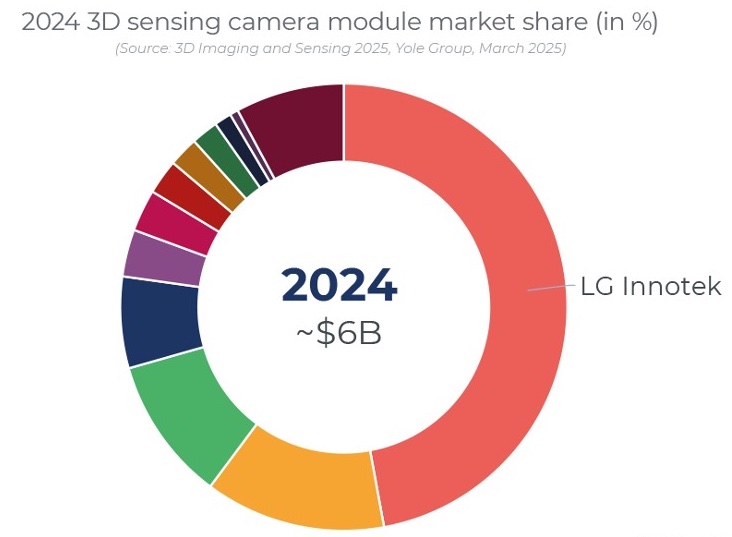

LG Innotek主导着3D摄像头模组市场,为苹果手机Face ID和后置飞行时间(ToF)摄像头供货,而意法半导体(STMicroelectronics)和索尼(Sony)则在传感器端占据主导地位。舜宇光学和欧菲光在3D摄像头模组方面紧随其后,为服务机器人、智能门锁等消费类应用供货,也为华为、荣耀等手机品牌供应前置3D iToF摄像头。

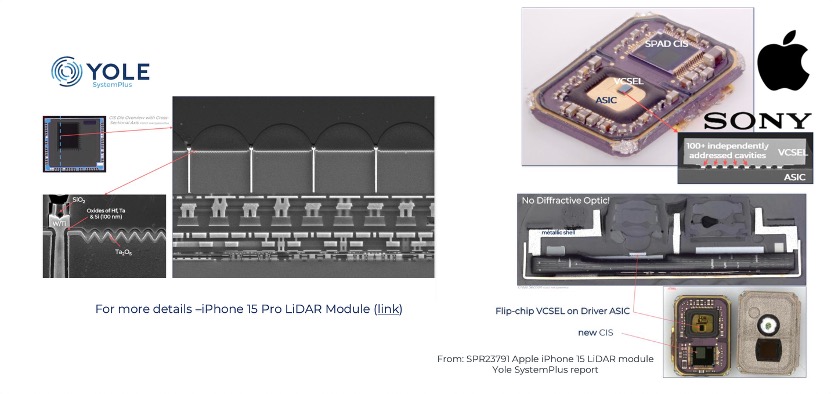

iPhone 15 Pro手机激光雷达模组产品分析

在工业3D传感领域,Trimble和Hexagon是激光雷达(LiDAR)技术的领导者,但由于建筑和测绘行业的衰退,其增长已放缓。相比之下,其它厂商则凭借智能交通系统(ITS)和安防项目而实现强劲增长。得益于工厂自动化、机器人和汽车检测等应用,工业3D视觉市场正持续扩张。西克(Sick)在工业激光雷达和3D相机领域处于领先地位,而基恩士(Keyence)和康耐视(Cognex)则在激光三角测量扫描仪市场占据主导地位。

在汽车领域,用于乘用车和自动驾驶出租车的激光雷达市场持续增长,禾赛科技(Hesai)、速腾聚创(Robosense)和华为(Huawei)合计占据了75%的市场份额。手势控制技术在车辆中的应用有所增长,尤其是在宝马(BMW)和梅赛德斯-奔驰(Mercedes-Benz)等品牌的车型中,但车内3D传感器的前景仍具有不确定性。

2024年3D传感摄像头/相机模组市场份额

半导体与光子技术驱动3D成像与传感的未来

CMOS成像技术不断进步,传感器性能、架构持续升级,神经形态传感和偏振传感等新兴传感技术也应运而生。背照式(BSI)堆叠技术进一步缩小了像素尺寸,同时实现了更低的功耗、更高的片上计算能力以及颜色(RGB)和深度数据融合等先进功能。与此同时,一些前照式(FSI)设计,例如用于机器人和苹果Face ID的图像传感器设计,仍能提供足够好的性能。

在3D激光雷达领域,垂直腔面发射激光器(VCSEL)产业正转向多结设计,而调频连续波(FMCW)激光雷达在测距、测速和能效方面具有优势。超构表面(metasurface)有助于缩小3D传感模组的尺寸和成本,预计将在移动设备、AR/VR和平板电脑等产品中得到应用。单摄像头被动3D传感作为一种高成本效益立体视觉的替代方案正逐渐受到关注。短波红外(SWIR)技术凭借其人眼安全性和不受阳光干扰的特性,重要性日益凸显,意法半导体和索尼等厂商正在开发面向生物识别应用的量子点短波红外传感器。

新型传感器架构、光学透镜与激光器等技术的融合推动3D成像发展

如果您希望购买《3D成像与传感-2025版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《MEMS产业现状-2025版》

下一篇:最后一页