《短波红外、中波红外和制冷型红外成像-2025版》

2025-11-24 22:47:48 来源:麦姆斯咨询 评论:0 点击:

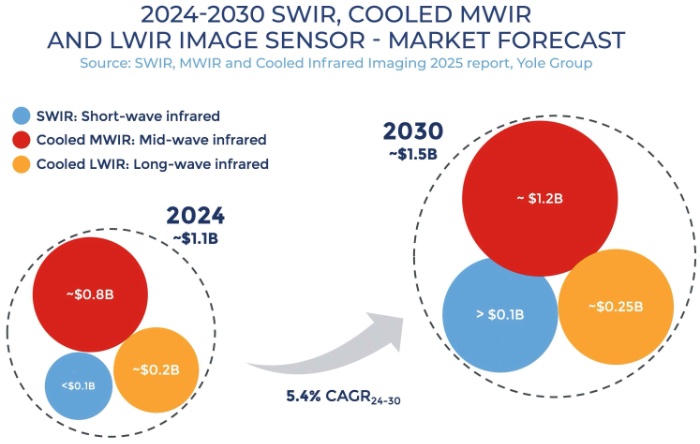

地缘政治的不稳定推动短波红外(SWIR)、中波红外(MWIR)和长波红外(LWIR)成像传感器市场规模在2024年达到11亿美元,预计2030年将增长至15亿美元,复合年增长率(CAGR)为5%。

SWIR, MWIR and Cooled Infrared Imaging 2025

据麦姆斯咨询介绍,法国知名调研公司Yole在这份报告中预测,地缘政治的不稳定推动短波红外(SWIR)、中波红外(MWIR)和长波红外(LWIR)成像传感器市场规模在2024年达到11亿美元,预计2030年将增长至15亿美元,复合年增长率(CAGR)为5.4%。

2024-2030年短波红外、制冷型中波红外和长波红外成像传感器市场预测

加速增长的军事国防业务

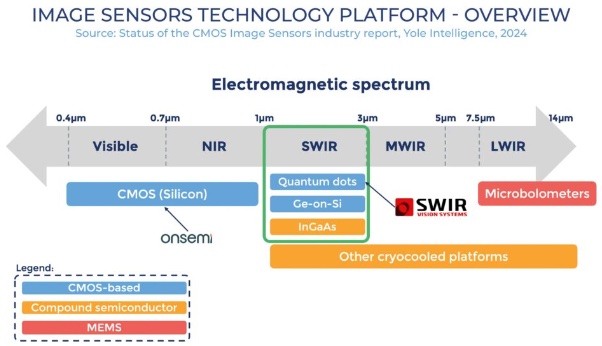

短波红外成像传感器方面,市场增长主要得益于远程监控系统、半导体及电池检测领域短波红外相机的日益普及。铟镓砷(InGaAs)技术路线成熟但昂贵,百万像素高性能、高密度InGaAs大面阵焦平面阵列实现了产业化及商业应用;量子点和Ge-on-Si两种低成本技术路线正快速进入产业化发展之路,并且量子点似乎是最有可能集成于消费电子设备和汽车的技术。短波红外成像传感器供应商正大力推动价格下行,这对工业领域的整体产值增长带来了负面影响。

成像传感器技术平台(绿色框中是短波红外成像技术平台)

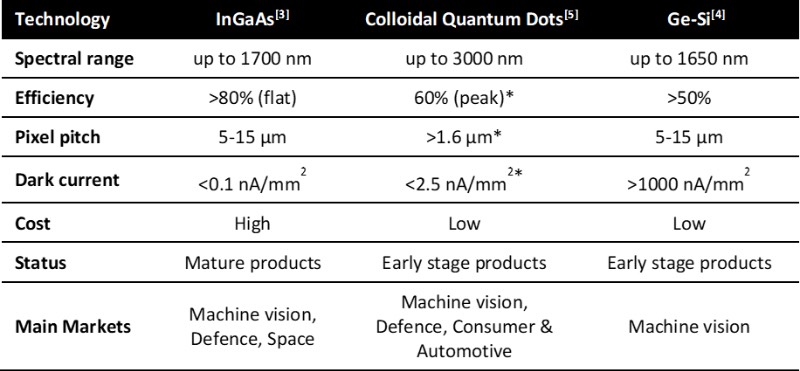

短波红外成像技术平台对比

过去五年间,多家短波红外成像传感器厂商开始研发和商业化基于新技术的器件,这些新技术有望颠覆定价模式,使产品能集成到消费电子和汽车系统中。此前,某家积极开发量子点短波红外成像技术(据报道用于下一代智能手机生物识别模组)的厂商已暂停研发,推迟了这项新技术在消费电子领域的应用落地。

红外成像技术在军事国防应用中扮演着至关重要的角色,因为该技术能够在严苛的条件下提供远距离可视。无论是在夜间、恶劣天气下,还是在烟雾或尘埃遮蔽的环境中,红外技术都能确保目标的可见性和探测能力。红外成像系统已广泛应用于空中、海上和陆地平台,包括无人机和车辆,并且是大多数现代军队步兵的常用装备。

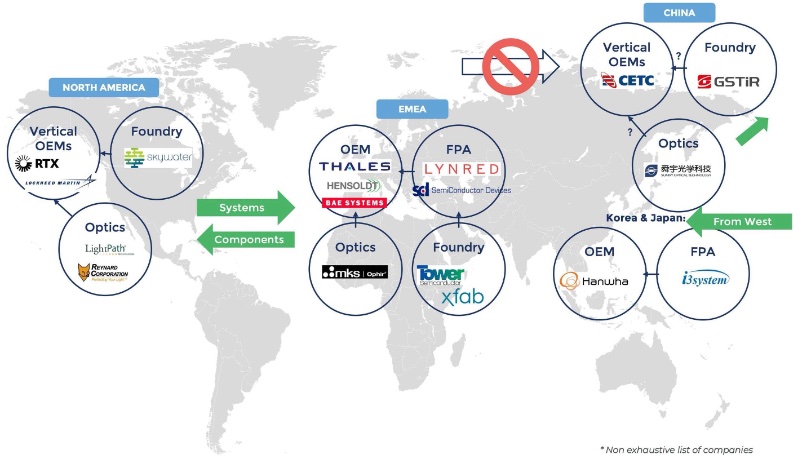

短波红外、制冷型中波红外和长波红外成像传感器产业生态系统示例

制冷型中波红外和长波红外成像传感器方面,市场主要聚焦军事国防领域,当前正受益于各国政府的大力投资——这缘于地缘政治的不稳定,持续不断的军事冲突导致无人机的广泛应用,从而对防空系统提出了新的需求,包括红外探测和拦截方法。

制冷型中波红外成像传感器仍然是国防红外产业的基石,其为各种军事系统提供热成像支持,从万向节和目标指示吊舱到导弹导引头和防空平台。同样,制冷型长波红外传感器也被应用于许多相同的系统中,尤其是在地面车辆光电系统中,其在烟雾和尘埃环境下的卓越性能至关重要。然而,制冷型长波红外成像传感器可能面临来自非冷制型微测辐射热计传感器日益激烈的竞争,后者成本更低,性能也在不断提升。

地缘政治不稳定推动投资增长

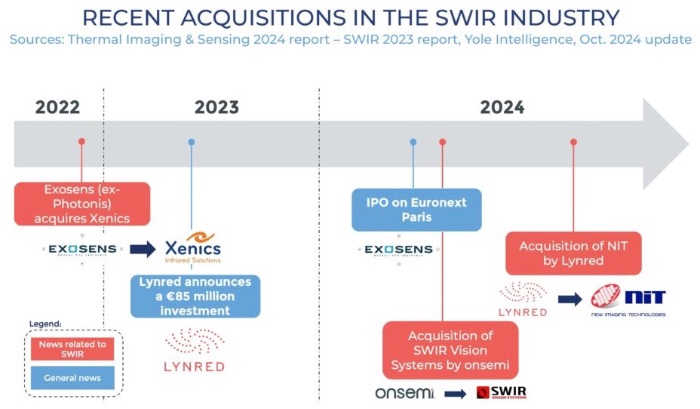

自俄乌冲突以来,得益于政府预算和合同的增加,军事国防原始设备制造商(OEM)的资本支出一直在增长。2022年至2024年期间,红外探测与成像领域发生了多起收购事件,预计未来还会持续进行。这一趋势导致军事国防工业内部垂直整合程度更高,有时候也会形成新的市场竞争格局,例如Lynred收购总部位于法国巴黎的短波红外成像传感器厂商New Imaging Technologies(技术路线是InGaAs);Exosens收购总部位于比利时的先进红外成像传感器Xenics(技术路线是InGaAs);安森美(onsemi)收购总部位于美国北卡罗来纳州的短波红外成像传感器厂商SWIR Vision Systems(技术路线是胶体量子点)。上述收购使得三家大厂(Lynred、Exosens、安森美)在短波红外领域展开新的竞争。

短波红外成像传感器领域的近期收购事件

短波红外成像技术专门用于机载光电系统中的激光目标指示,其在远程监视和反无人机系统(UAS)应用中也越来越受欢迎。短波红外能够提供基于反射的成像通道,并且具有很高的大气穿透能力,这使其在复杂的作战环境中尤为重要。

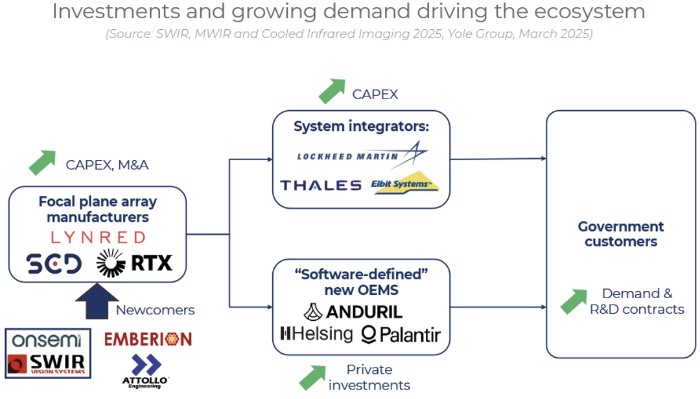

此外,聚焦无人机、反无人机技术以及人工智能(AI)应用的“软件定义”国防科技公司(例如Anduril、Shield AI和Palantir)正在涌现并构建新的生态系统。该生态系统的显著特征是近期大量的私人投资和较短的产品开发周期,中期来看,这可能会对传统国防企业构成竞争压力,并有望重塑行业未来发展。

持续的投入和需求增长推动生态发展

量子点成为短波红外和中波红外成像的关键解决方案?

自索尼(Sony)在2024年IEEE国际电子器件会议(IEDM)上展示无铅砷化铟(InAs)量子点红外成像传感器原型以来,量子点平台一直备受关注。该生态系统正着力开发无铅量子点解决方案以更好地满足消费电子市场的需求。

InGaAs也逐步成熟,索尼在2023年实现了像素尺寸的显著减小,达到3.45 µm,同时正在研究在硅晶圆上直接外延InGaAs层的技术。当前,索尼凭借其InGaAs成像传感器已成为短波红外市场的领导者,正稳步提高其在工业应用领域的市场份额。

制冷型中波红外和长波红外探测技术继续向更高分辨率、更长的使用寿命和更低的冷却需求方向发展。近些年,II类超晶格(T2SL)及类似架构的出现,有助于改善这些特性。

地缘政治环境促使各国政府更加关注低成本技术。这激励了对新兴技术平台(例如量子点)的投入,这些平台有潜力实现非制冷型中波红外探测器。

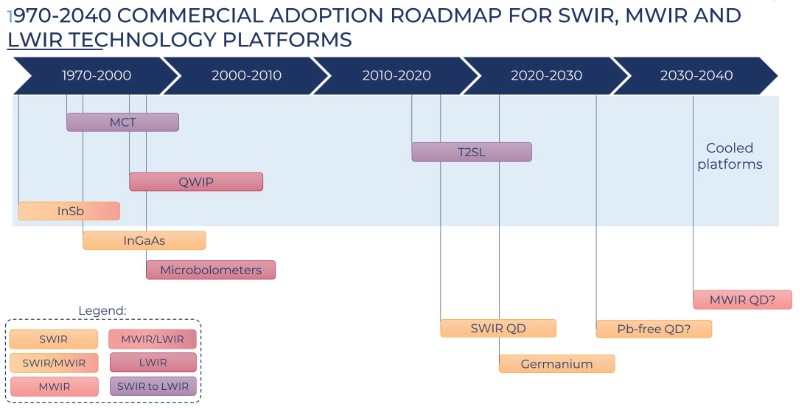

当前,PbS量子点技术已经在短波红外成像领域实现产业化及商业应用。根据Yole报告预测,在短波红外成像领域,无铅量子点技术有望于2030年之前进入商用阶段;而在中波红外成像领域,量子点技术则要到2035年左右才可能实现商用落地。

1970-2040年短波红外、中波红外和长波红外技术平台商用路线图

如果您希望购买《短波红外、中波红外和制冷型红外成像-2025版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《CMOS图像传感器产业现状-2025版》

下一篇:最后一页