《先进IC载板产业现状-2026版》

2026-04-06 17:15:00 来源:麦姆斯咨询 评论:0 点击:

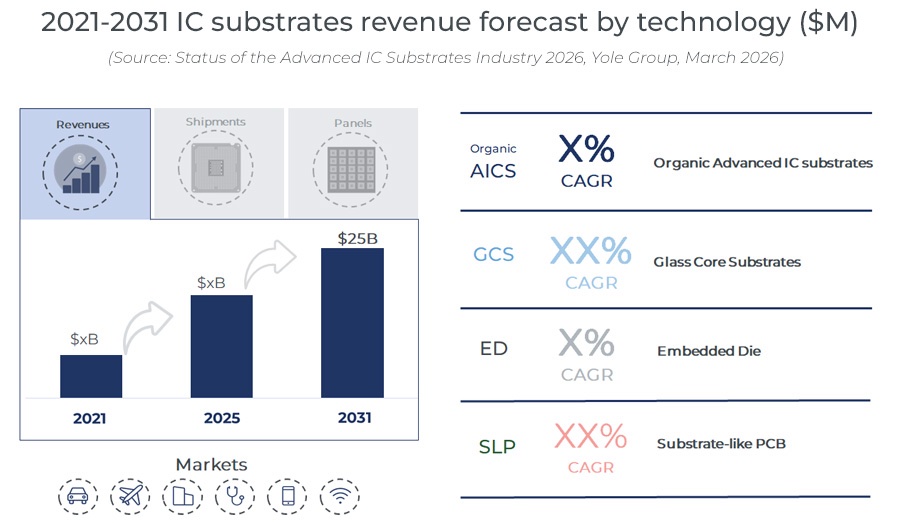

全球IC载板市场正从2023年高达16%的跌幅中逐步复苏,预计到2031年,市场规模将突破250亿美元,并在此之前保持持续增长态势。尽管当前的IC载板市场竞争格局依然高度集中——前五大制造商占据了全球营收的半壁江山,但是中国新进厂商正迅速扩大规模。

Status of the Advanced IC Substrates Industry 2026

IC载板市场版图面临重绘,中国新进厂商迅速扩张

全球IC载板市场正从2023年高达16%的跌幅中逐步复苏,预计到2031年,市场规模将突破250亿美元,并在此之前保持持续增长态势。IC载板市场增长主要集中在服务于人工智能(AI)加速器及超大规模数据中心的FC-BGA和2.5D/3D封装载板领域;相比之下,移动和消费电子领域的利润空间正面临挤压。

2021~2031年IC载板市场营收预测

尽管当前的IC载板市场竞争格局依然高度集中——前五大制造商占据了全球营收的半壁江山,但是中国新进厂商正迅速扩大规模;与此同时,玻璃芯基板(Glass Core Substrate)、无载板封装(CoWoP)以及新型介质材料的涌现,预示着未来十年内IC载板市场版图或将面临重绘。

IC载板集中度风险暴露,供应链重构之战开打

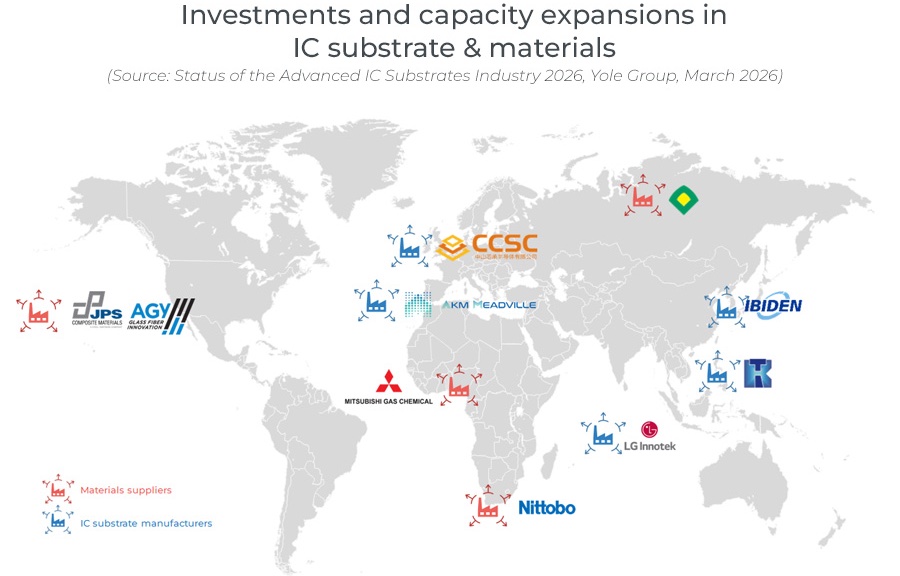

全球绝大多数ABF介质薄膜均出自一家日本企业之手——味之素(Ajinomoto)独家垄断生产;仅五家载板制造商便掌控了全球四分之三的先进产能。如今,原材料价格正急剧飙升,英伟达(Nvidia)甚至已直接介入原材料供应层级,旨在抢先锁定货源,从而截断竞争对手的供应。

在整个半导体价值链中,IC载板供应链无疑是集中度最高、地缘政治风险敞口最大且最易受制于人的“卡脖子”环节。如今,一场旨在打破这一垄断格局的战斗才刚刚开启:从Thintronics等新兴企业,到三家中国挑战者,再到横跨日韩两国的众多“玻璃芯载板”合资项目,各方势力正厉兵秣马,蓄势待发。

IC载板和材料领域的投资与产能扩张

多重技术方向推动IC载板架构走向多元化

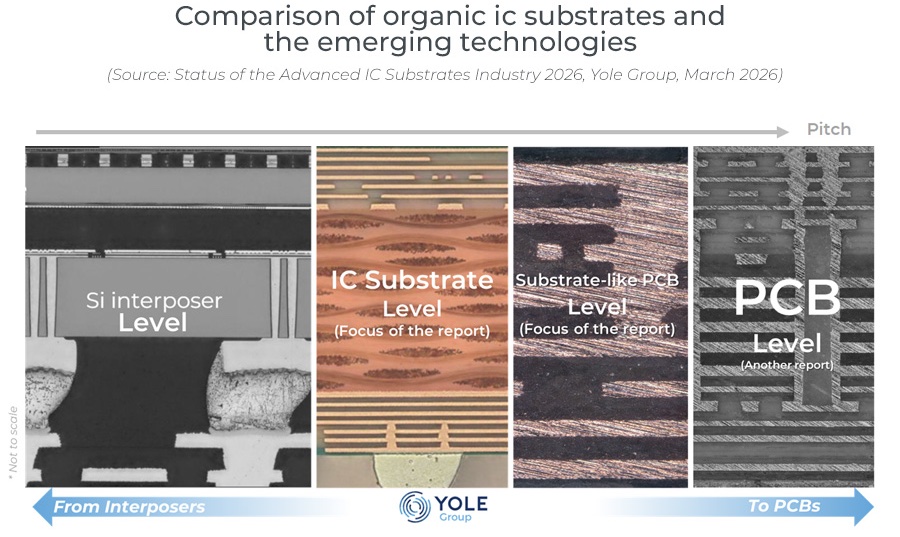

六大技术方向正同步推动IC载板架构走向多元化:无载板封装(CoWoP)、无芯结构设计、玻璃/硅/陶瓷芯材料、晶圆级与面板级工艺之争、多芯堆叠技术,以及嵌入式有源芯片。

JEDEC固态技术协会即将发布的SPHBM4(Standard Package HBM4)标准,有望通过支持在有机载板上直接贴装HBM4级存储器,从而使其摆脱对硅中介层(silicon interposer)的依赖,这可能成为先进封装产业的一个关键拐点。

与此同时,随着无载板封装(CoWoP)技术有望将PCB级别板材引入人工智能(AI)封装堆叠架构之中,SLP(类载板封装)市场规模预计将在2031年突破50亿美元大关。如今,IC载板已不再是单纯的“基础材料层”,而正在演变为先进封装技术竞争的核心战场。

硅中介层级别、IC载板级别、类载板封装级别、PCB级别

如果您希望购买《先进IC载板产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《功率模块封装:从元器件到原材料-2026版》

下一篇:最后一页