《功率模块封装:从元器件到原材料-2026版》

2026-02-24 09:02:21 来源:麦姆斯咨询 评论:0 点击:

功率模块封装材料是在高功率应用中实现预期性能和可靠性的关键因素。虽然铜、银、锡和陶瓷在全球范围内均可获取,但是电子级加工能力、粉末制备、金属化工艺、认证等环节却集中在少数供应商手中。真正的制约因素并非矿产资源,而是先进的加工工艺。

Power Module Packaging: From Components to Raw Materials 2026

用于功率模块的银、陶瓷等材料正日益受到地缘政治紧张局势的影响。

功率模块封装材料:约占封装成本的25%,且是关键性能驱动因素

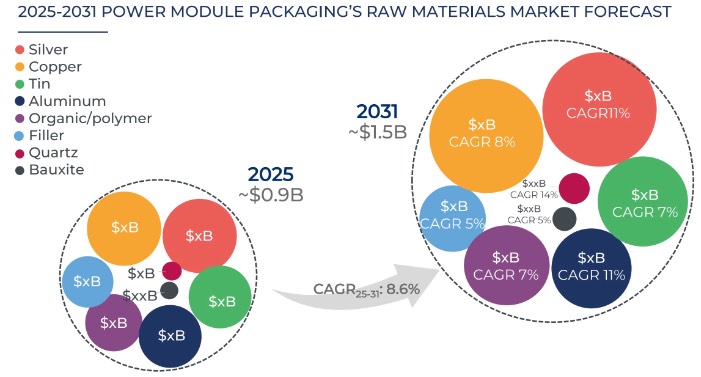

功率模块封装材料是在高功率应用中实现预期性能和可靠性的关键因素。铜是主要材料,约占原材料价值的58%,这反映了铜在基板/底板(baseplates)、金属化陶瓷基板和互连线中的电流传导和散热方面发挥的关键作用。银约占原材料价值的20-22%,并且市场增长更快,这主要源于银在烧结型芯片粘接(die-attach)解决方案中的应用,能够实现更高的结温和更长的功率循环寿命。尽管原材料仅占功率模块封装组件价值的约25%,但其物理与化学特性会极大地影响工艺复杂性、良率敏感性和认证限制,因此原材料选择是先进功率模块设计中的一个战略因素。

功率模块封装原材料市场预测:将从2025年的9亿美元增长到2031年的15亿美元,复合年增长率为8.6%

材料将决定功率模块封装领域的竞争格局,制约因素在于加工工艺而非资源本身

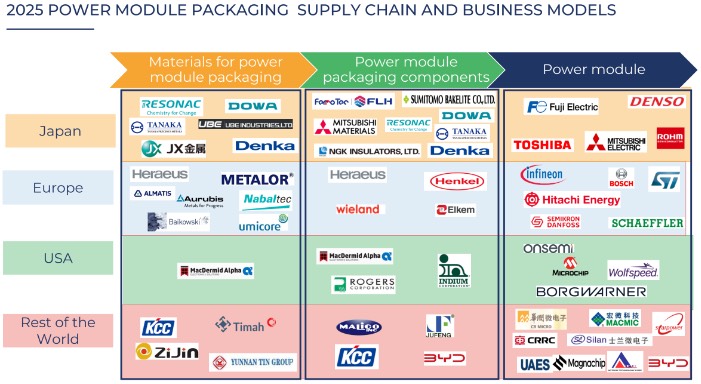

功率模块封装材料是供应链风险和竞争优势的核心。虽然铜、银、锡和陶瓷在全球范围内均可获取,但是电子级加工能力、粉末制备、金属化工艺、认证等环节却集中在少数供应商手中。真正的制约因素并非矿产资源,而是先进的加工工艺。目前,日本在超高纯铜、银粉、先进陶瓷粉体(氮化铝、氮化硅)、环氧模塑料(EMC)和烧结材料领域占据主导地位,造成了结构性的单一区域依赖。中国正在快速扩张产能,并构建更加一体化的国内产业生态体系,提升了竞争压力。随着地缘政治紧张、贸易管制和价格波动加剧,材料加工能力、供应韧性和上游合作伙伴关系将决定功率模块行业的竞争格局。那些能够确保关键材料供应、共同开发并进行战略性管理的公司,将超越那些依赖现货采购和成本驱动策略的公司。关键材料的价格波动,例如2025年末至2026年初白银价格的飙升,会直接影响封装成本和材料选择,尤其对于银基芯片贴装方案而言更是如此。

2025年功率模块封装供应链及商业模式

封装材料是功率模块克服热、机械和电气限制的关键因素

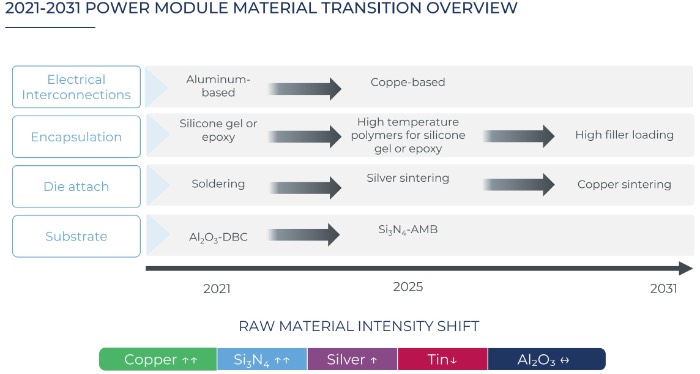

随着电压、电流密度和热负载的增加,功率模块封装材料正成为提升性能和可靠性的关键因素。向碳化硅(SiC)MOSFET的过渡推动了对能够承受更高结温和电场强度的材料的需求。铜基互连线和基板能够改善散热并降低寄生效应,而源自石英基陶瓷的氮化硅(Si₃N₄)AMB基板则能增强机械强度和功率循环可靠性。尽管存在成本和迁移的风险,但是银烧结对于高性能芯片贴装至关重要,其应用和市场正日益增长。在原材料层面,铜、铝土矿(用于生产铝和氧化铝)、石英以及高品质聚合物和填料构成了先进封装的基础。如今,控制热膨胀系数(CTE)不匹配、解决热瓶颈问题,以及权衡成本效益对于保持企业长期竞争力至关重要。

2021年至2031年功率模块封装材料演变趋势

如果您希望购买《功率模块封装:从元器件到原材料-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《石墨烯和二维材料技术及市场-2026版》

下一篇:最后一页