《化合物半导体衬底与外延片产业现状-2026版》

2026-02-10 14:56:04 来源:麦姆斯咨询 评论:0 点击:

凭借在功率、射频及光子学领域的性能优势,化合物半导体持续积累增长动能。本报告从衬底(substrate)与外延片(epiwafer)两个层面重新评估增长情况。

Status of the Compound Semiconductor Industry 2026 - Focus on Substrates and Epiwafers

电动汽车和AI数据中心需求驱动,n型SiC和InP强劲增长

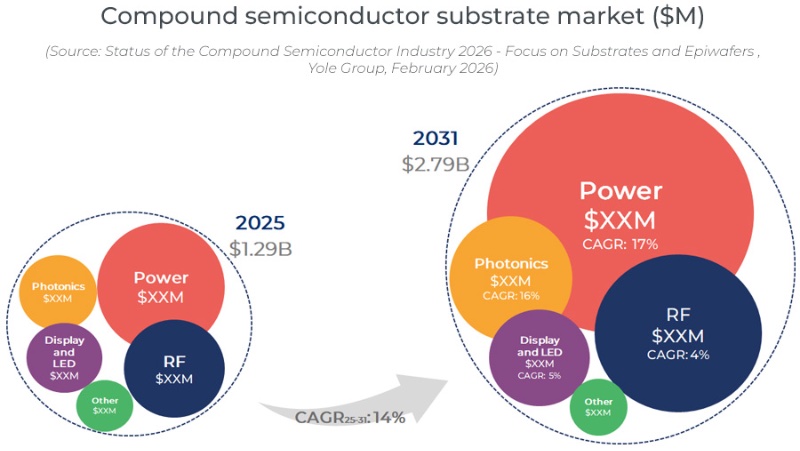

据麦姆斯咨询介绍,凭借在功率、射频及光子学领域的性能优势,化合物半导体持续积累增长动能。本报告从衬底(substrate)与外延片(epiwafer)两个层面重新评估增长情况。尽管短期内面临价格压力和市场应用时机调整,但长期来看,n型碳化硅(SiC)和磷化铟(InP)仍将引领强劲增长。Yole预计化合物半导体衬底市场规模将从2025年的12.9亿美元增长到2031年的27.9亿美元;而化合物半导体外延片市场规模将从11亿美元增长到23.9亿美元。

2025~2031年化合物半导体衬底市场规模(按照应用领域细分)

功率应用领域占据主导地位,n型SiC凭借汽车电气化、800 V架构以及8英寸晶圆的加速普及推动增长,尽管产能过剩和汽车行业增速放缓短期内会对价格构成压力。功率氮化镓(GaN)的应用范围已从消费级快速充电扩展到汽车和AI数据中心,但其外延晶圆市场规模仍小于SiC。

射频市场整体保持稳定,智能手机领域以砷化镓(GaAs)为主,通信与国防领域由GaN驱动,短期上行空间有限,但在迈向6G通信的过程中稳步发展。光子学领域发展势头最为强劲,主要受AI数据中心和带宽升级的推动,加速了InP的普及、6英寸晶圆平台以及高速激光器的发展。在显示领域,LED技术处于成熟阶段并且价值较低;而MicroLED的规模化应用将在更为理性的预期下于本十年后期逐步展开,首先应用于可穿戴设备和增强现实(AR)领域。

可扩展的制造平台和应用塑造化合物半导体的未来

化合物半导体在多种终端应用中发挥着关键作用。在电动汽车大规模销售、AI数据中心快速扩张以及移动、消费电子和电信领域需求稳定增长的推动下,各种化合物半导体材料的供应链正在重塑。功率电子成为最强劲的增长驱动力,这得益于自2020年代初以来对功率SiC的大量投资以及近期在功率GaN领域的战略布局。

SiC的增长得益于产能规模的扩大以及晶圆尺寸从6英寸向8英寸的转变,新的中国晶圆和外延片供应商的加入旨在提升成本竞争力并满足开放市场对8英寸晶圆的需求。功率GaN正向混合IDM和无晶圆/代工厂模式转变,一些代工厂退出市场,而新的厂商则凭借内部外延技术进入市场;IDM将GaN视为AI数据中心渗透的战略要地。

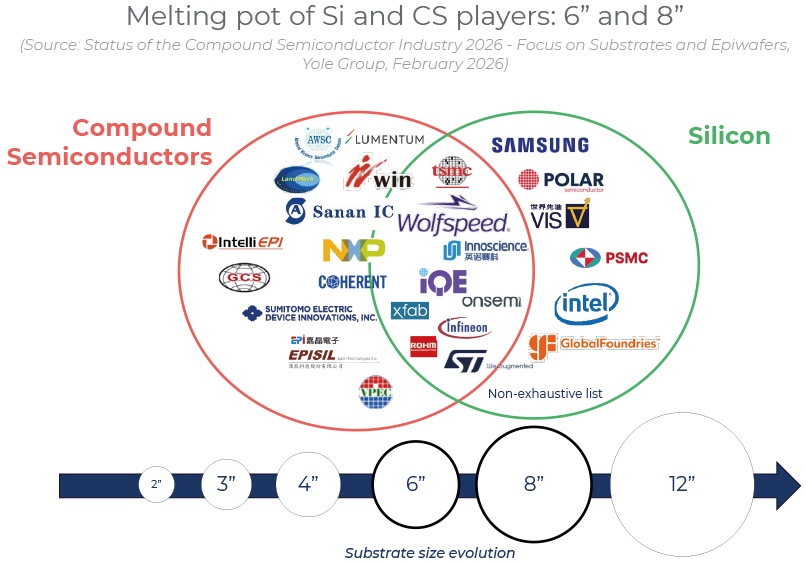

硅(Si)和化合物半导体相关厂商及晶圆衬底尺寸演进

移动和电信领域的射频市场保持稳定,GaAs和GaN的增长较为温和,市场重点在于整合而非扩张。光子学领域在AI数据中心的市场驱动下,展现出强劲的增长势头,加速了高速激光器向6英寸InP的过渡。显示领域的LED和MicroLED市场已趋于成熟并高度集中,尤其是在MicroLED进入高端可穿戴设备阶段之后,垂直整合能力变得尤为关键。更大的晶圆衬底尺寸加剧了纯化合物半导体厂商和硅晶圆厂之间的竞争,而中国厂商则继续构建端到端的化合物半导体供应链,以支撑国内及全球市场需求。

根据市场动态进行调整,以适应不同的应用场景

化合物半导体(SiC、GaN、GaAs、InP)在功率、射频、光子学和显示领域持续扩张,日益推动着超越硅基芯片的创新。化合物半导体产业发展路线图由“晶圆尺寸扩展、产能提升、衬底和外延工艺的成本降低”共同决定。

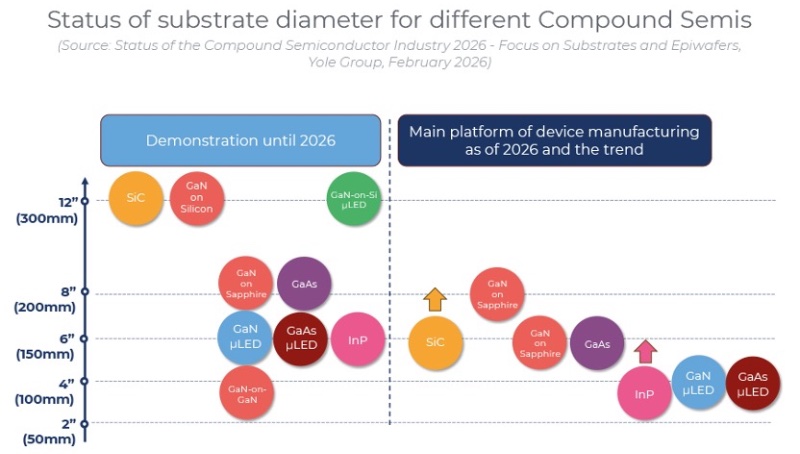

各种化合物半导体晶圆衬底尺寸情况

SiC仍在6英寸晶圆平台上稳步放量,并加速向8英寸晶圆过渡,同时通过新工艺与新方案实现更低成本与更高材料利用率。GaN受益于与CMOS兼容的GaN-on-Si技术,正朝着更大尺寸的晶圆迈进,以提升可扩展性和降低成本。

在射频和光子学领域,平台转型依然缓慢(GaAs仍保持现有标准化平台,InP向6英寸晶圆发展)。与此同时,MicroLED的产业动能正在积聚,预计在本十年后期进入加速放量阶段,其中衬底平台演进将成为关键使能因素。

如果您希望购买《化合物半导体衬底与外延片产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《半导体制造中的玻璃材料-2025版》

下一篇:最后一页