《导电油墨技术及市场趋势-2020版》

2020-04-16 20:14:26 来源:麦姆斯咨询 评论:0 点击:

本报告提供了导电油墨和浆料行业最全面、最权威的市场总览,给出了按应用和材料类型细分的详细十年期市场预测。

Conductive Ink Markets 2020-2030: Forecasts, Technologies, Players

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

据麦姆斯咨询介绍,过去八年来,英国知名研究机构IDTechEx的分析师遍访150多家行业厂商,与全球各地的众多用户及供应商深入交流,并与许多产业企业建立合作,帮助它们制定导电油墨市场的相关战略。例如,仅在过去五年中,IDTechEx分析师就调研了日本、美国、中国台湾、韩国、德国、英国等地的大约35个相关会议/展览,以把握行业动态和最新进展,以完成和更新这份研究报告。在此之前,IDTechEx分析师已在导电浆料商业化方面发挥了积极作用,尤其对于光伏行业的应用。这份导电油墨技术及市场报告正是基于IDTechEx多年的行业研究和积累。

不仅如此,过去十年来,IDTechEx在亚洲、欧洲和美国等地还举办了多场领先的印刷电子产品全球会议和贸易展会。这些展会汇集了印刷电子行业的整个价值链,包括所有导电油墨供应商、打印机供应商以及终端用户。这为IDTechEx提供了深入接触行业厂商,深刻理解最新市场情报的绝佳机会。

本报告的主要内容

本报告提供了导电油墨和浆料行业最全面、最权威的市场总览,给出了按应用和材料类型细分的详细十年期市场预测。

本报告综述了所有竞争性导电油墨和浆料技术,包括烧结型浆料、高分子聚合厚膜(PTFs)、激光切割或光图案化浆料、纳米颗粒、可拉伸油墨、模内电子油墨、铜、铜银合金、纳米碳等。在本报告中,IDTechEx概述了最新的性能水平/进展、技术挑战、关键供应商、现有和新兴目标市场,以及相关技术及市场趋势预测。

本报告还详细评估了30多个细分应用领域,分析了市场需求/要求,讨论了业务动态、市场领导者及技术变化趋势、竞争解决方案、最新的产品/原型发布、主要参与者以及市场预测。

本研究覆盖的市场包括5G、汽车(传感器、电子产品、加热器等)、光伏、功率电子、封装级电磁干扰(EMI)屏蔽、模内电子、电子织物和可穿戴电子、皮肤贴片、RFID、柔性混合电子(FHE)、印刷传感器(压阻式、电容式、压电式及其他)、3D天线和共形印刷、触摸屏边缘电极、加热、混合或全印刷金属网(透明电极、加热器或天线)、印刷PCB、印刷TFT和存储器、OLED和大尺寸LED照明、柔性电子阅读器和反光显示器、大尺寸加热器(电池、工厂、座椅等)、导电笔以及数字化设备等。

在这份报告中,IDTechEx研究了130多家公司。对于其中的大部分厂商,IDTechEx基于访谈、拜访、会议展会交流、个人交流等方式获得的一手情报提供了深刻见解。

2020年~2030年市场概况

该章节IDTechEx总览了部分重点细分市场。希望了解更多详细信息或有关其它细分市场的信息,请参阅本报告。

• 5G:IDTechEx不断收到关于5G领域导电油墨市场机遇的咨询。该领域有吸引力的机遇不少。首先在于滤波器技术。目前的滤波器技术需要扩展以满足6GHz以下5G的要求,且不足以应对毫米波(mmWave)5G。一系列的候选技术正在兴起,例如PCB上的微带线或陶瓷以及多层低温共烧陶瓷(LTCC)滤波器。后者可在mmWave 5G提供合适的滤波器特性,同时保持较小的占位面积,这对于mmWave 5G的实现至关重要,在此需要使用大尺寸紧密间隔的天线晶格来增加增益和波束成形。现在还处于初期,但如果在大批量生产时能够实现紧密公差,多层LTCC似乎是一个潜在的领先候选技术。这将带来显著的浆料机遇。

延伸阅读:《5G对手机射频前端模组和连接性的影响-2019版》

另一个重要机遇在于高导热芯片贴装浆料,例如金属烧结或高性能环氧树脂。射频氮化镓(RF GaN)功率放大器(PA)可能会加速增长,因为当前的横向双扩散金属氧化物半导体场效应管(LDMOS)技术很难再满足5G提出的频率要求,甚至对于6GHz以下5G频率也是如此。这种趋势将持续,直到天线阵列足够大以允许硅基技术进入。GaN通常使用金基焊料(即AuSn)贴装,但烧结芯片贴装或金属(如Ag)填充环氧树脂能够以较低的成本获得优异的效果。事实上,领先的制造商已经认可了这种AnSu替代技术。因此,这也是一个增长机遇。

当然,还有更多的机遇。特别是,最小化高频传输损耗,既需要低损耗材料,也需要最小化距离。要实现后者,可能会将更多功能集成在一个封装中。这将促进对共形电磁屏蔽(EMI)和封装内分隔的需求。基于喷涂和喷墨的方案正在逐渐兴起,以取代溅射工艺。

• 汽车:汽车行业已成为导电油墨供应商的重要目标市场。传统应用包括印刷除霜器,特别是后窗应用。这是一块成熟且重要的业务。一个关键的趋势是逐步去除可见的除霜器线,实现透明而高效的大面积加热。在这方面,印刷金属网是一种卓有成效的候选技术,并已通过汽车行业相关认证。此外,这种透明加热方案还有其他应用,尤其是高级驾驶辅助系统(ADAS)和自动驾驶应用的各类环境感知传感器(如摄像头或激光雷达)的除霜应用。

延伸阅读:

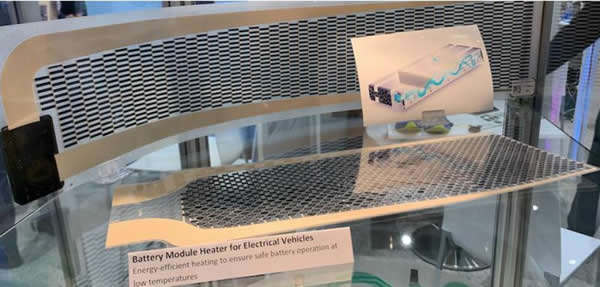

电动汽车电池组加热器

此外,座椅加热也是一个值得关注的市场,有着充足的增长空间。印刷加热可以在车辆内部进一步扩展。印刷落座感知传感器和其他印刷传感器,也有着相当大的潜在增长空间。

• 电动汽车和功率器件:另一方面,电动汽车的兴起也带来了增长机遇。印刷电子厂商正在开发大尺寸的电池组加热器,以帮助调节电池温度,应对寒冷地区的用车环境。重要的是,金属烧结芯片贴装浆料已经在电动汽车功率电子领域商业化。随着功率密度的提高(部分由于向宽带半导体的过渡推动),使工作温度超过了很多焊料的性能,这一趋势将继续迅速发展。事实上,这方面的竞争非常激烈,许多金属烧结材料供应商正在创新,以提供普适的形状尺寸、较低的烧结时间、无压烧结、较高的导热系数等。这是一个很有吸引力的应用领域,本报告对此进行了详细分析。

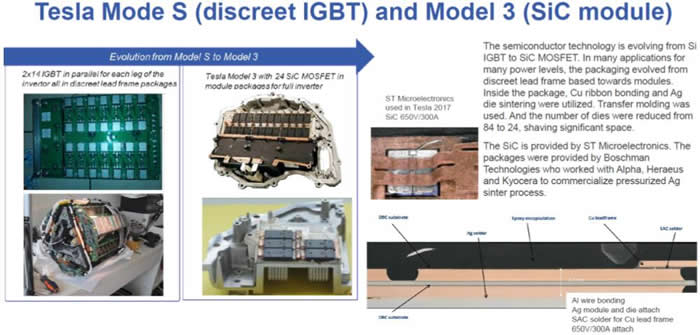

特斯拉Model S应用的分立IGBT和Model 3中应用的碳化硅(SiC)模组

延伸阅读:《特斯拉Model 3逆变器:意法半导体SiC功率模块》

当然,汽车领域还有其他增长机遇。还有用于开发车内及车外部件的模内电子(IME),这将在报告其它部分单独讨论。长期以来,LTCC一直是电子控制单元(ECU)、档位控制、ABS控制器、线控转向等电路板的常用技术。最后,但并非最不重要的是,在电致变色玻璃,甚至电池EMI屏蔽等方面都有很好的利基机遇。

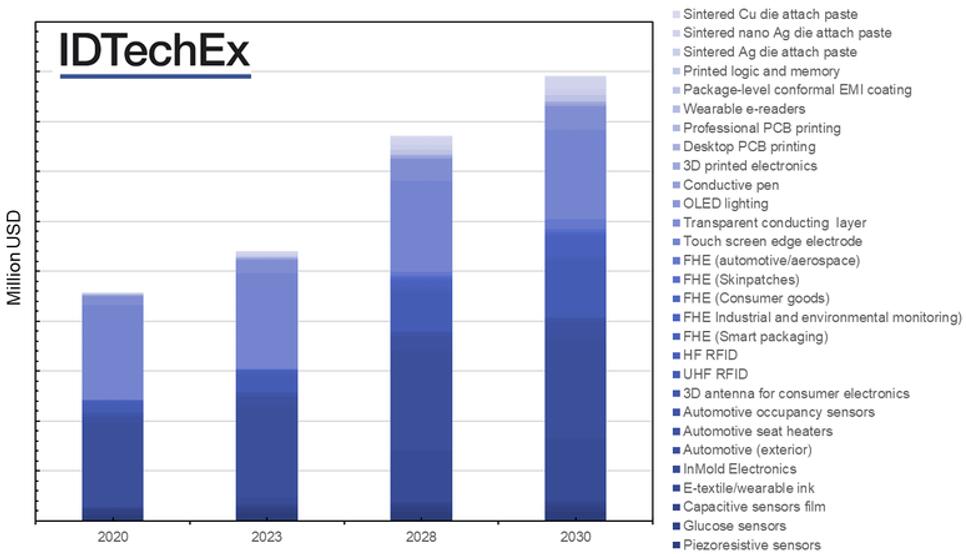

2020~2030年按应用细分的导电油墨市场预测

• 电子封装和共形金属化:这一趋势有多个方面。气溶胶喷涂印刷技术已经在手机天线直接制件生产及类似领域得到了一定的普及。这为单分散纳米颗粒开辟了市场。5G的兴起可能会对这类设计带来风险。此外,一些产品也已经走向生命周期的末端。因此,主要的问题将是气溶胶印刷技术是否能在手机天线之外找到新的应用。

延伸阅读:《系统级封装(SiP)技术及市场趋势-2020版》

共形EMI屏蔽是未来几年加速发展的一个大趋势。这方面,我们注意到了从低成本但笨重的基于盖子的板级屏蔽向轻薄共形封装级屏蔽的转变。不过,这种趋势并不是全新的,早期应用的案例是2015年苹果手表上的应用处理器。如今,智能手机中的许多部件都有共形EMI屏蔽。一般来说,最常见的元件包括WiFi、蓝牙和其他RF前端模块。NAND存储器上的共形涂层较少见,但现在正越来越多。

在此,溅射是根深蒂固的工艺,它主要受益于被证明的成熟工艺,以及下沉的资本投资。然而,由于需要减缓溅射速率以实现与环氧模塑化合物的良好粘合,它可能没有最高的单位时间产出(UPH)速率。这种方案采用SUS-Cu-SUS结构,因此物料成本较低。相反,由于需要多个溅射设备,因此它的机械成本较高。

现在出现了多种基于油墨的替代方案。喷涂是一种选择。在这里,该工艺是非真空的。油墨的成分和颗粒的形态很重要。其厚度为3~6 um,侧面和顶部具有良好的厚度均匀性。此外,还有基于喷墨的新颖方案。它使用无颗粒油墨,通过曝光激活,不会发生喷嘴堵塞。供应商建议可以在UHP达到12 k时,10 平方毫米的封装上1~2微米的厚度就可以实现足够的屏蔽。这两种方案资本支出都很低,使这种技术可用于所有形式的外包半导体封测厂商(OSAT)以及较小体量的IC厂商和应用。从长远来看,这些方案的应用会逐步走高。

通常,基于油墨的方案只能部分共形覆盖封装。此外,喷墨也可以用于填充为隔离封装内部件而构建的沟槽,从而实现封装内的分隔。这是一个关键的属性,特别是对于5G非常重要的封装天线设计。

• 光伏:这仍然是全球最大的烧结浆料市场,在市场用量方面无可替代。事实上,光伏市场自2014年以来一直在飞速发展,规模翻了一番多。预计2019年全球装机量将超过114GW。然而,对于浆料或粉料供应商来说,这个市场并不容易。在这里,价格压力巨大,性能优势短暂。只有那些拥有大型且完善生产线的厂商才能涉足。

现在,非硅晶圆光伏技术仅限于市场非常小的利基市场。尽管如此,这些应用代表着重要的市场机遇,特别是在形成电极方面。这一机遇主要扩展到在低温下固化的薄且高导电的线路。这些要求与纳米颗粒油墨寻求提供的性能匹配良好。

• 柔性混合电子(FHE):这一新兴前沿技术可使印刷电子与刚性集成电路和电子器件相结合或混合,从而结合两方面的优点。事实上,到目前为止,印刷电子的一个限制因素是,采用印刷电子技术的逻辑和存储器等许多组件要么没有,要么与非印刷技术相比没有性价比优势。

当然,FHE并不容易实现。现在,业界正在开发薄型集成电路以实现柔性。新的贴装技术(如低温焊料或光子烧结等)正在开发,以实现从昂贵的聚酰亚胺(PI)向低成本且低温的聚乙烯对本二甲酸脂(PET)的过渡。首先,可能会采用数字印刷,缩短周转时间,允许定制。从长远来看,需要高通量的卷对卷(roll-to-roll)技术。这将需要在能够处理薄型IC的卷辊上快速拾取和放置的创新。这确实是一个重大的创新机遇。

导电油墨将在这里发挥核心作用。需要快速烧结/固化技术来实现高通量生产。当然,低成本也是必不可少的因素。为了解决这一问题,业内已在提供新的铜配方,以寻求克服成本/性能的权衡,并实现简单快速的烧结。也将需要窄线宽和高通量印刷,以支持具有许多紧密间隔I/O引脚的复杂集成电路。这将是一个越来越重要的领域。起先,该行业将由许多资金雄厚的研究中心领导。不过,将很快向商业化生产过渡。

• 模内电子(IME):预计到2029年,IME在汽车、消费品、可穿戴设备和家用电器应用领域的市场规模将超过10亿美元。该市场将从可靠性和产品寿命要求更宽松的领域推出更小、更简单的设备开始。然后,它将进入更具挑战性的市场。换句话说,行业可能需要循序渐进,在会跑之前先学会走路。IDTechEx预计汽车市场将从2022~2023年前后开始采用IME产品。

IME导电油墨供应商及产品样例

IME已经不再是一个年轻的领域。第一批产品是五年多前推出的。导电油墨的创新在这方面发挥了关键作用。如今,市场有很多油墨可提供。供应商正在寻求用标准导电油墨填补导电间隙,以提高单体以及作为堆栈一部分的可靠性,并扩展可拉伸性的限制。创新主要体现在配方步骤上,对粉料的要求比较宽松。产品开发工作一直在进行,因此早期的开拓者完全有能力在第一代产品推出时获得丰厚的回报。一旦需求变得更加标准,更多的供应商就可以涉足这个业务。

可拉伸导电油墨供应商及产品样例

• 皮肤贴片:这已经是一项主要业务。事实上,IDTechEx估计,皮肤贴片在2018年创造了75亿美元的营收,预测到2029年,这一数字将升至200亿美元以上。在一些皮肤贴片产品领域,特别是糖尿病管理和心血管监测领域,已经取代了成熟市场上的现有产品,为处于这一浪潮前沿的公司每年创造了数十亿美元的新收入。

尽管许多人可能会认为皮肤贴片肯定是一种很薄且高度贴合皮肤的器件,但事实是,如今许多最成功的产品仍然相对笨重。未来的发展将利用柔性、可拉伸的共形电子元件寻求改变。这一点很重要,因为皮肤贴片需要长期佩戴以提供持续监测。因此,便利性和舒适性至关重要。此外,可拉伸的电子器件可以让更多、更长的电极集成在一起,而不会影响用户的舒适度,从而提高皮肤贴片可以感知的部位。

导电油墨是这一长期趋势的使能因素。事实上,全部或部分印刷的皮肤贴片已经在心血管、糖尿病足、温度、呼吸、血氧测定、湿度/湿度监测以及肌肉模拟和传感领域投入商业应用。印刷元件几乎都需要包括导电油墨。这些应用中对导电油墨的要求通常不止可拉伸性,例如包括能够承受苛刻的水凝胶、高电导率以拾取微弱信号、与可拉伸基材的附着性等。早日进入该领域展开密切合作,将更快结出硕果。

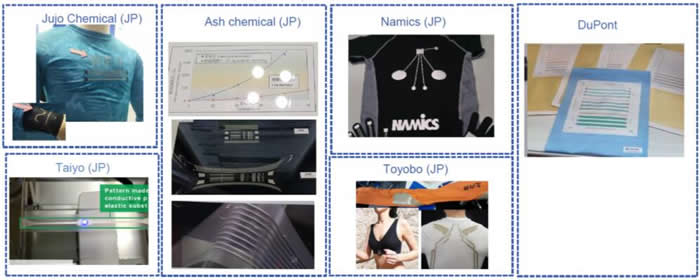

• 电子织物:预计到2020年,在纺织品层面的所有应用领域,导电油墨市场将超过1亿美元。从电子织物应用的准备情况来看,这是一个极具前景的方向。诸如精英运动生物监测(胸带或服装)、加热服装、照明服饰、高级电子织物服饰、地毯压力传感器等应用,已经从早期商业销售延伸到全面的市场渗透。还有许多应用正处于开发早期阶段,使市场化渠道更加深入而稳健。

尽管如此,仍然存在许多挑战。例如,缺乏标准,甚至没有明确的产品要求;供应链还不成熟,尽管协同制造可以提高效率;至关重要的是,大部分产品还都是小批量,不过,这使小公司或项目团队得以生存。但是,仍然只有少数成功案例可以证明大批量制造。不过,这些挑战并不是阻碍其快速发展的决定性因素。

电子织物导电性的技术选择是多种多样的,可拉伸导电油墨开始找到它们的施展空间。导电油墨可以在生产后期添加,因此几乎不需要改变制造过程。与基于光纤的解决方案相比,还可以更好地控制设备的形状和特性。此外,导电油墨也可以提供相比许多替代解决方案更多的延展性。

随着拉伸引起的电导率变化变得更加可抑制和可预测,多年来导电油墨的性能已经有所改善。基材/密封材料性能与导电油墨之间的关系更为清晰,也已得到优化。现在有一系列的配方可以满足不同的需求。而且,这类电子织物的耐洗性也有所提高,尽管这主要取决于密封材料。

总体而言,2015/2017年前后,导电油墨供应商数量激增。这些市场供应一直在培育市场,探索应用,苦心经营以发现有前景的商业用例。因此,相关业务可能会不断增长。不过保持增长并不容易,由于每个部分的消耗量都不高,因而需要持续而稳健的应用渠道。

若需要《导电油墨技术及市场趋势-2020版》报告样刊,请发E-mail:wangyi#memsconsulting.com(#换成@)。

相关热词搜索:导电油墨