《半导体中的玻璃应用、技术及市场-2026版》

2025-08-27 11:29:39 来源:麦姆斯咨询 评论:0 点击:

玻璃正逐渐从背景消耗品转变为封装的核心,提供核心基板、连接芯粒(chiplet)的中介层,以及形成亚太赫兹信号或引导光子进入光纤的介质材料。

Glass in Semiconductors 2026

玻璃在半导体领域已经不是遥不可及的概念,它已悄然在现代晶圆厂中应用多年。超平整的硼硅酸盐玻璃承载片在背面减薄过程中支撑硅片,无钠玻璃基板被制成密封性MEMS盖帽,低热膨胀系数(CTE)玻璃已成为许多晶圆级扇出工艺的基板。

玻璃正逐渐从背景消耗品转变为封装的核心,提供核心基板、连接芯粒(chiplet)的中介层,以及形成亚太赫兹信号或引导光子进入光纤的介质材料。据麦姆斯咨询介绍,英国知名研究公司IDTechEx在这份最新发布的报告中对半导体中的玻璃应用、新兴技术及市场洞察进行了全面研究。

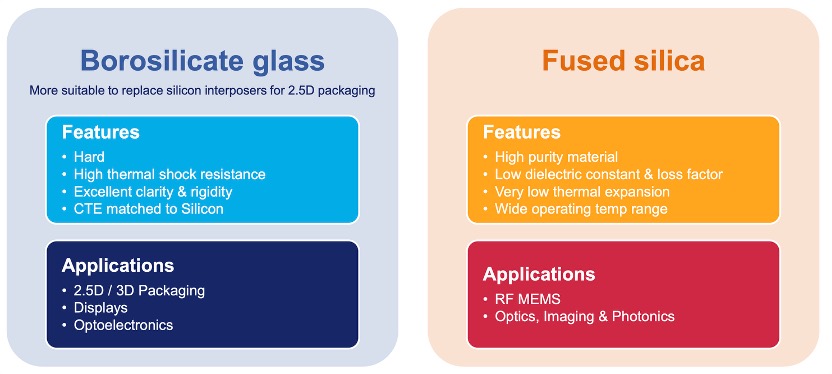

主要玻璃材料及其特点和应用

从承载片到先进封装

人工智能(AI)和高性能计算(HPC)对带宽和功率密度需求的不断提升,推动了玻璃在半导体领域的应用。单个训练加速器已经需要数千个高速I/O凸点,以及一个能够处理数百安培且噪声极小的电源网络。有机层压板作为过去二十年的主力材料,在需求不断增长的情况下难以保持所需要的平坦度和过孔密度。硅中介层提供了更精细的布线,但其价格和面板尺寸限制了应用。

玻璃在这两极之间巧妙地找到了平衡点,其热膨胀系数可以调整以匹配硅;在40 GHz时,其损耗正切比硅低一个数量级,而来自LCD产业的大面板处理潜力意味着单片玻璃的一面可以达到半米,并且随着良率的提高,成本正趋向高端有机材料。对AI/HPC需求的激增,使封装堆栈的每一层都要承载比有机层压板甚至第一代硅中介层更大的电流、更多I/O和更高的信号传输速度。这些需求使玻璃核心基板和大尺寸玻璃中介层从一个小众的奇思妙想转向商业化。

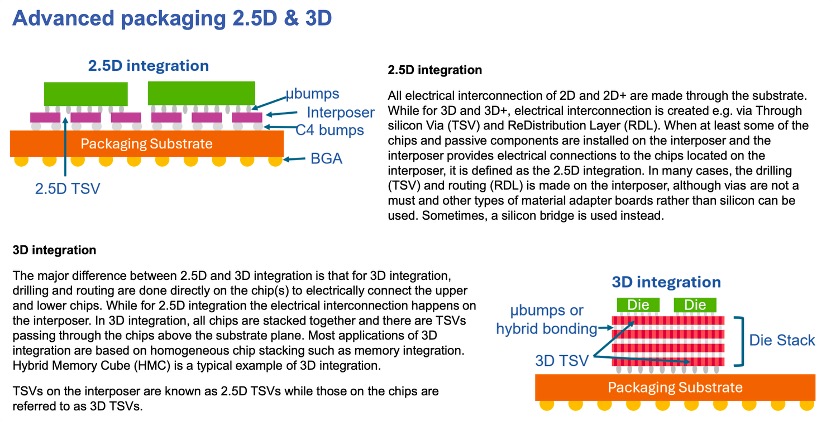

玻璃在2.5D/3D先进封装中的应用

现在,领先的设备制造商和材料供应商都在公开研究这项技术:英特尔在美国亚利桑那州探索性生产线展示了基于玻璃的测试平台,三星电子正在探索玻璃核心作为其I-Cube和H-Cube封装的潜在选项,基板巨头SKC已安装了一条用于500毫米玻璃面板的试点钻填产线,而玻璃巨头AGC正在为早期评估供应低CTE的硼硅酸盐板材。目前还没有厂商确定量产启动日期,但它们的共同努力表明了一个明确的转变——玻璃已稳居AI/HPC时代下一代基板候选名单的前列。这一趋势体现在玻璃核心基板和中介层的兴起,尤其是用于先进封装和IC基板。

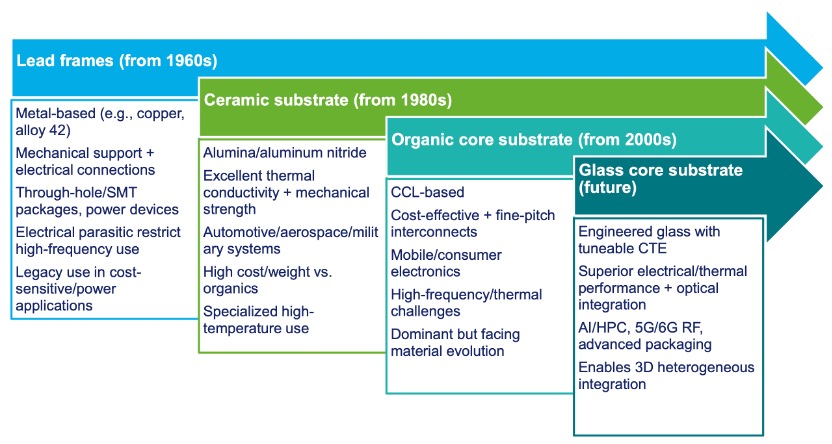

半导体封装基板的演进

高频和光子集成扩大了潜在市场

玻璃的低介电损耗和光学透明性,使其在计算封装之外找到了第二增长引擎。在Ka波段及以上,玻璃微带线的插入损耗约为同等有机微带线的一半。

此外,光子学为其增加了另一层吸引力。共封装光学(CPO)旨在将光纤连接从交换机的前面板移至位于交换机ASIC附近几毫米的基板上。工程玻璃可以承载电气重分布层和低损耗波导,简化对准并消除昂贵的硅光子中介层。由于面向射频的相同玻璃通孔(TGV)技术可以创建垂直光通孔,因此单个核心可以支持跨阻抗放大器、激光驱动器和光波导本身。这种电子和光子布线技术的融合直接发挥了玻璃的优势,并使其潜在市场超越了传统的电子封装。

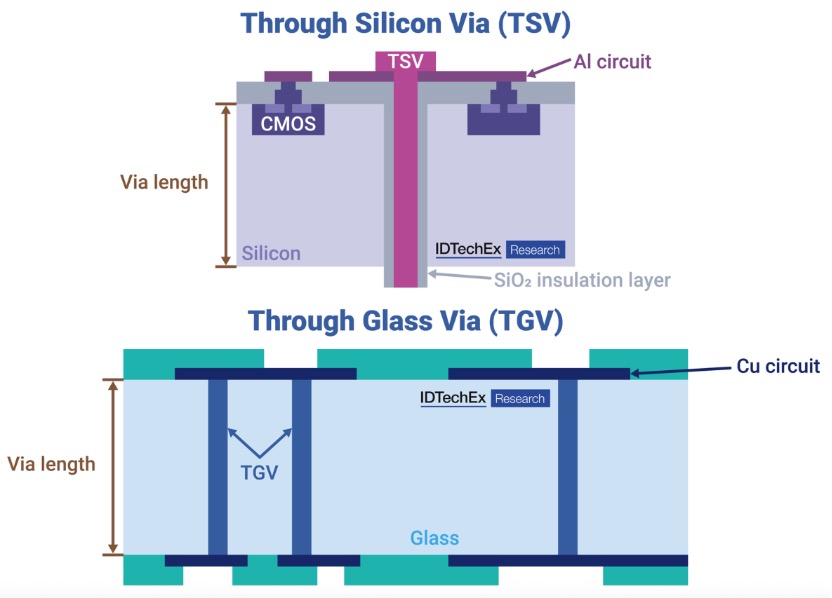

上图为硅通孔(TSV),下图为玻璃通孔(TGV)

供应链洞察至关重要

玻璃从中试线走向量产线的进程,更多地取决于激光钻孔、铜填充、面板处理和设计自动化等新兴生态系统的形成,而非原材料供应,因为熔炉遍布各地。良率学习曲线、通孔填充可靠性、面板翘曲和设计套件成熟度,将决定玻璃是否达到系统集成商设定的成本目标。因此,了解谁在扩大产能、哪些钻孔技术正从概念验证转向“24/7全天候”生产,以及设计工具模拟吉赫兹损耗或亚微米翘曲的速度,对于关注玻璃应用时机的用户来说都至关重要。

与硅和改进型有机材料相关的竞争动态同样重要。晶圆厂正推动混合晶圆级重分布技术,缩小玻璃的特征尺寸优势,而层压板供应商则在开发具有更低粗糙度和更好CTE匹配的下一代ABF核心。本报告对比了这些材料的优缺点,以便读者清晰地看到玻璃可能在哪些领域胜出,以及它们在哪些领域仍将是一种特殊选项。

本报告提供的主要内容

这份报告首次采用自下而上的市场模型,按七种物理产品类别进行细分,从承载晶圆到光子模块。报告逐年量化了单位需求和营收,将已宣布的面板产能与预测出货量进行对比,并分析玻璃通孔、金属化和多层重分布的技术成熟度。该研究还解释了玻璃在电气和机械方面优势背后的物理学原理,概述了仍然存在的加工挑战,并评估了高频射频和光电集成对整个潜在市场的影响。IDTechEx预测,半导体应用的玻璃市场规模到2036年将达到44亿美元。

- 半导体中玻璃产品7个细分市场端到端的市场情报,提供2025-2036年的出货量和营收预测。

- 深入的技术剖析,TGV钻孔、金属化、面板级加工、制造等。

- 对玻璃、有机材料和硅中介层/基板的速度、损耗、翘曲和成本进行对比分析。

- 从玻璃熔炼设施到OSAT面板生产线的供应链分析,并提供厂商已公开的产能。

- 应用驱动,包括AI/HPC、5G/6G射频前端、HBM存储器、光子中介层、MEMS和传感器盖帽等。

- 风险分析,良率学习曲线、挑战和竞争基板路线图。

- 详细讨论玻璃在光子学(共封装光学、微透镜阵列)和高频领域的应用。

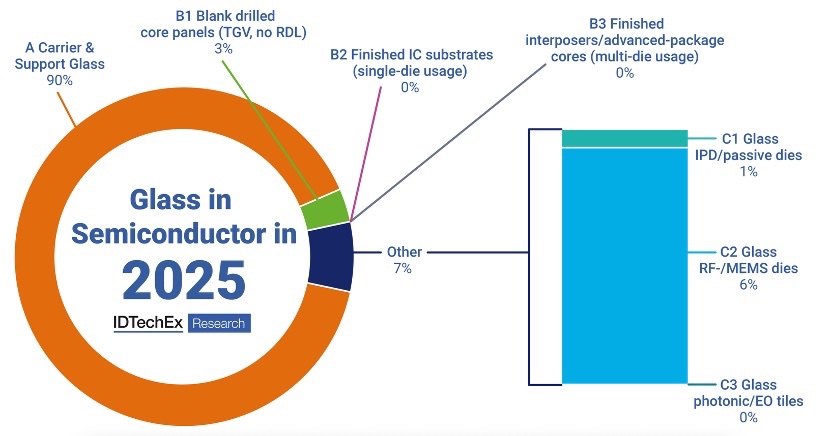

2025年半导体中玻璃的细分应用

若需要《半导体中的玻璃应用、技术及市场-2026版》报告样刊,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

相关热词搜索:玻璃 半导体 封装 玻璃通孔 MEMS 传感器

上一篇:《先进半导体封装材料及工艺-2024版》

下一篇:最后一页