《石墨烯、二维材料及碳纳米管市场、技术和机遇-2019版》

2019-06-15 08:01:51 来源:麦姆斯咨询 评论:0 点击:

据麦姆斯咨询介绍,本报告详细分析了石墨烯、碳纳米管和非石墨烯二维(2D)材料的技术、商业化进展以及前景。尽管石墨烯和碳纳米管的形态差异很大,但它们有很多共同点,而非石墨烯2D材料有望提供互补的特性。

Graphene, 2D Materials and Carbon Nanotubes Markets, Technologies and Opportunities 2019-2029

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

据麦姆斯咨询介绍,本报告详细分析了石墨烯、碳纳米管和非石墨烯二维(2D)材料的技术、商业化进展以及前景。尽管石墨烯和碳纳米管的形态差异很大,但它们有很多共同点,而非石墨烯2D材料有望提供互补的特性。

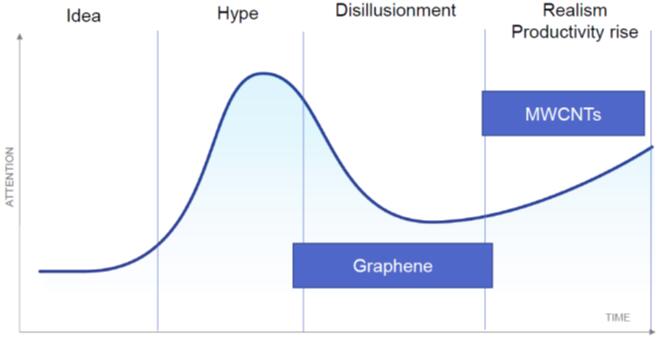

石墨烯产业技术成熟度曲线

碳纳米管简述

碳纳米管(CNT)已经有近三十年历史了。现在,CNT几乎已经经历了整个技术成熟度曲线(hype curve),从学术起源,逐步上升到炒作高峰,然后几近消失在幻灭波谷。不过,CNT已经悄然归来,进入了市场规模增长阶段。与石墨烯和许多其他类似的碳添加剂材料一样,市场上有很多种类型的CNT。

市场上CNT的直径范围从接近1纳米到数百个纳米,使CNT从单壁碳纳米管(SWCNT)转向多壁碳纳米管(MWCNT)和碳纳米纤维。与此类似,CNT管长度也有从几个微米一直到2毫米。

这些CNT中的每一种都是不同的材料:它们的生产方式不同,处理方式不同,应用也不相同。这种多样性也体现在价格上,覆盖了近六个数量级的价格区间(从成本最高的SWCNT到成本最低的MWCNT)。

MWCNT悄然进入增长阶段

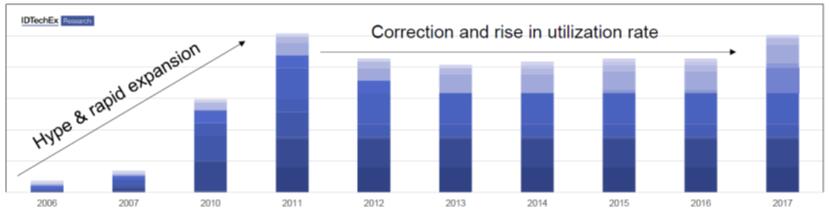

MWCNT的生产主要采用C-CVD工艺(催化化学气相沉积)。MWCNT全球累积产能的演变如下所示。

MWCNT商业化始于2005/2006年。然后一大波炒作开始,导致产能激增。这促使行业快速进入产能过剩的状态,更糟糕的是,这也使许多厂商生产了不足以有效地取代炭黑或类似物的CNT。

因此,面对令人失望的前景,一些厂商黯然离场,导致全球整体产能出现了一定的调整。不过,有离开也有新进入者,因此,全球整体产能得以保持平稳。然而重要的是,利用率开始缓慢上升。

根据本报告研究,CNT市场已经进入规模增长期。MWCNT在导电塑料中的应用现在已经很成熟并逐步扩展,被应用到弹性体等新的聚合物中。更重要的是,它们在电池中的应用非常广泛。这一点更为重要,因为电池市场是一个向上的“自动扶梯市场”,由于电动汽车对高充放电状态下运行的大型电池的巨量需求,因此,电池市场本身即将爆发式增长。

总体来说,与大多数碳基材料一样,CNT也有很多不同的目标市场,因此其市场前景韧性很足。根据本报告评估,CNT需求的增长,很快就会随着产能的增加而显现出来。这个过程已经开始,一年多前,一家规模数百吨的工厂在亚洲投产。并且,这种趋势将继续下去。

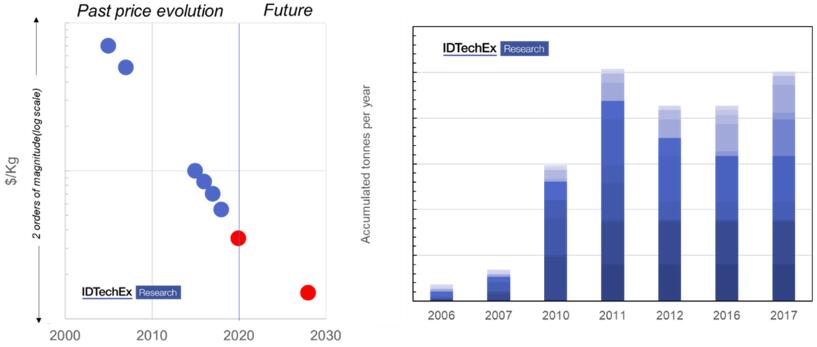

左图:MWCNT历史及预测价格,尽管样刊删除了具体的数值,但是可以看出价格已经下降了近100倍;右图:近年全球累计产能的演变。

与石墨烯一样,CNT通常也是一种替代添加物。因此,它们必须在价格和性能上与现有产品所设定的市场参考价值进行竞争。这导致了成本长期下行的压力。因此,行业别无选择,只能不断削减生产成本。在这方面,它们取得了很大成功。在上图中,也显示了CNT近年的价格演变。蓝色圆点为历史价格,红色圆点为本报告对未来价格的预测:CNT学习曲线陡峭,价格几乎下降了2个数量级。

SWCNT正变得更易得且更经济?

当然,CNT并非只关于MWCNT。事实上,SWCNT由于具有更高的比表面积,展现了优越的性能。不过,SWCNT的生长更加困难、成本更高;按电子结构分,SWCNT有半导体型和金属型;并且即使涉及相同或更好效果的wt%水平可能低得多,但更难以分散。这三个特点相结合,使其市场仅限于一些利基电子设备。

一些公司现在正在寻求通过更经济更易得的SWCNT来改变这种情况。价格和销量方面的领导者正在兴起,希望将SWCNT推向定位高性能的MWCNT市场。在一些应用中,这些SWCNT可能作为替代品与MWCNT竞争,但更有趣的是,尽管它们具有中高杂质水平(生成态),但它们还是会开启新的应用。

一个有趣的应用是,由于具有超低的负载水平,它们能够实现有色(vs.黑色)导电粘合剂。本报告预计,这种及类似SWCNT需要首先找到能够为客户提供这种附加价值的市场,因为它们仍然无法在成本方面展开直接竞争。

石墨烯,终于走出实验室迈向市场?

石墨烯也经历了自己的炒作曲线,现在可以说处于幻灭波谷。不过,石墨烯的商业化正在稳步发展。从以下一些关键趋势中可见端倪:

■ 产业经验不断增长:早期,石墨烯被作为一种可在一夜之间彻底改变所有行业的神奇材料或魔法粉尘而倍受追捧。随着时间的推移,终于回归现实。今天,石墨烯微片日益获得正视,被视为碳添加剂材料的一部分。

此外,市场现在意识到石墨烯材料很多样,并不是所有材料都是等同的。因此,用户现在开始接受无法预判哪种材料最终会获得成功,因为最终应用层的结果受到许多参数的影响,比如石墨烯的形态、配方/配混技术和条件等。

■ 易得性提高:石墨烯有多种有用的特性,因此具有多样化的应用。然而,大多数目标应用都是规模市场。因此,面对量少且不确定的需求,供应商不得不承担风险来投资规模生产。这是无法避免的,否则供应商永远无法进入原型设计或性能展示阶段。新增产能在全球范围内取得了显著进展,从中期来看,易得性已经不是行业的一个主要问题。

有趣的是,正如现在我们熟悉的许多其它行业,中国也已成为石墨烯名义产能的领先地区。中国的突出地位,通过产能份额也使得直接液相剥离法成为主导工艺。这是因为许多中国生产商,并不是第一批依靠当时可用的rGO工艺的石墨烯公司。

■ 经济性提高:与碳纳米管类似,石墨烯大体上也是一种替代材料。因此,它必须在价格和性能上与现有解决方案竞争。作为一种新的特种材料,之前石墨烯的价格和定价策略较高且不一致(可能有数量级的差异)。

这一切获得了改观。目前,石墨烯微片价格已经下降并开始趋同。不过,其价格并没有落在某个点附近,这反映了石墨烯类型的多样性,及其特殊的化学特性。此外,由于担心过早商品化,供应商不愿意进一步降低成本,尽管这种趋势似乎不可避免。

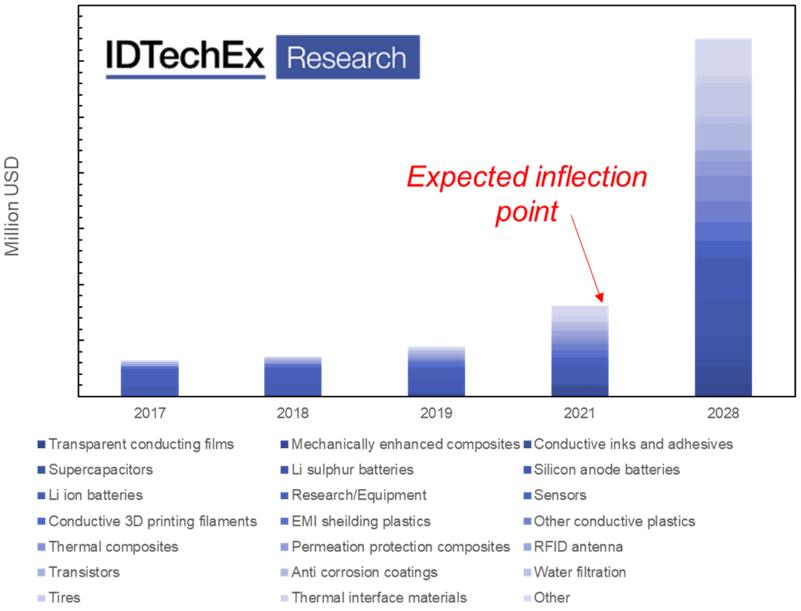

■ 营收增长、销量稳增:我们的数据显示石墨烯公司的营收自2013年以来一直稳步上升。这种增长反映了全球现状,并将以相近的增速持续到2020/21年左右,届时根据我们的模型将出现拐点,使市场进入快速增长阶段。

■ 不过,营收的增加并不意味着利润的增长。事实上,尽管有几家公司正在盈利,但整个行业仍然处于亏损阶段。

这并不奇怪,但可能很快就会发生变化。经验证明,新材料往往需要数年甚至数十年才能真正实现商业化。石墨烯也不例外,因此,我们认为这种现状是行业增长过程中的必经阶段。

本报告预测未来十年材料供应端将形成大约3亿美元的市场。由于石墨烯仍然主要是一种添加剂材料,这意味着未来几年我们将在众多规模应用中看到不同类型的石墨烯。值得注意的是,成功不会一蹴而就,而是近二十年来全球坚定的研究和商业化成果。

非石墨烯2D材料?

这类材料仍处于学术阶段。不过,它们拥有巨大的长期前景,因为它们具有可以补充石墨烯的特性。例如,它们可以在材料选项中添加绝缘或半导体(可观的带隙)2D材料。本报告概述了该领域的一些最新进展,并特别关注了它们在未来电子应用中的需求。

本报告将提供哪些内容?

■ 简介及业务动态/趋势

- 理想石墨烯和非理想石墨烯和碳纳米管之间的差异

- 石墨烯的多样性和市场上的各种形态CNT

- 石墨烯和各种CNT的全球价格演变、趋势和策略

- 全球供应商的石墨烯和各种CNT的标称产能

- 按生产工艺对石墨烯和CNT制造商进行分类

- 各种趋势(如期刊、专利申请等)

- 公司营收和利润/亏损的趋势

- 公司估值趋势

- 中国石墨烯产业展望,覆盖中国主要新兴供应商、应用和价格

- 石墨烯和碳纳米管的应用实例、流水线和准备水平

- 石墨烯(微片和薄膜)十年期细分应用市场预测(以吨和价值计算)

- MWCNT十年期细分应用市场预测(以吨和价值计算)

- SWCNT/FWCNT十年期细分应用市场预测(以吨和价值计算)

■ 生产工艺

- 石墨烯:rGO、直接液相剥离、等离子体、无基底CVD、基于基底的CVD和转移(膜型)

- 碳纳米管:激光烧蚀、电弧放电、催化化学气相沉积、垂直排列生长等

■ 应用评估

- 导电油墨

- 超级电容器

- 电池

- 聚合物复合材料

- 其他应用,包括透明导电薄膜、传感器、晶体管、轮胎、水过滤、存储等

若需要《石墨烯、二维材料及碳纳米管市场、技术和机遇-2019版》样刊,请发E-mail:wangyi#memsconsulting.com(#换成@)。