《汽车半导体发展趋势-2026版》

2026-07-02 09:28:45 来源:麦姆斯咨询 评论:0 点击:

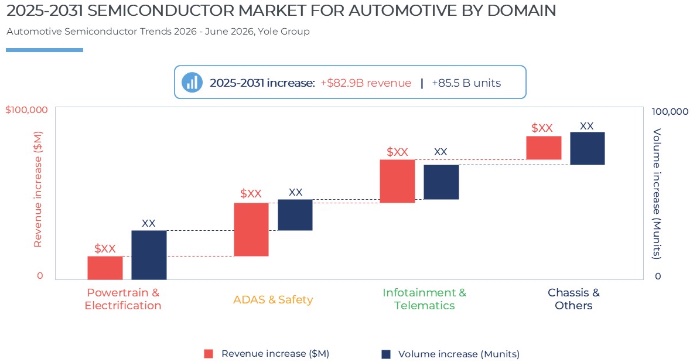

Yole预计汽车半导体市场将以13%的复合年增长率(CAGR)成长,从2025年的770亿美元增至2031年的1600亿美元:市场新增营收830亿美元,半导体器件出货量增加850亿颗。

Automotive Semiconductor Trends 2026

功率、逻辑和传感类组件的应用提升了单车半导体价值

Yole预计汽车半导体市场将以13%的复合年增长率(CAGR)成长,从2025年的770亿美元增至2031年的1600亿美元:市场新增营收830亿美元,半导体器件出货量增加850亿颗。

2025~2013年汽车半导体市场

增长并非仅由出货量驱动:单车半导体价值的增长速度超过了器件数量的增长速度,这反映出汽车半导体市场正朝着高价值的功率电子器件、计算SoC、存储器和传感器方向演进。

存储器将成为到2031年增长最快的器件类别,这主要受汽车高级驾驶辅助系统(ADAS)、智能座舱以及集中式计算架构对DRAM和NAND Flash容量需求持续提升的推动。存储器成本的上升并未阻碍ADAS和智能座舱的发展趋势,但改变了其推广路径:从“全系标配”转向“高端车型先行”、付费激活模式以及更精细的硬件与功能分级策略。

功率与模拟器件仍将是增长最强劲的细分领域之一,并贡献了最大的半导体出货量增幅;这一增长主要得益于汽车电气化、功率转换、电池管理以及分布式模拟/功率组件的应用。

逻辑器件日益呈现高价值驱动特征,这得益于面向ADAS、智能座舱及集中式车辆架构的高性能处理器、MCU(微控制器)和计算SoC的广泛应用。

从应用领域来看,汽车ADAS与安全系统将成为2031年最大的营收来源,因为法规要求、传感器搭载量的增加以及对计算和存储能力需求的提升,正加速半导体技术的应用。

电动汽车中的半导体搭载量在结构上保持较高水平:到2031年,纯电动汽车(BEV)的单车半导体价值将达到2047美元,几乎是内燃机(ICE)汽车的两倍;而中国和欧洲因电气化进程更快以及ADAS和智能座舱功能的普及率更高,继续保持单车半导体价值最高的区域地位。

总之,汽车半导体的增长不再仅仅取决于单车芯片数量的增加,更在于单车半导体价值的提升,而这种提升是由汽车电气化、ADAS、智能座舱及集中式计算技术共同驱动的。

供应链掌控能力正变得与器件性能同等重要

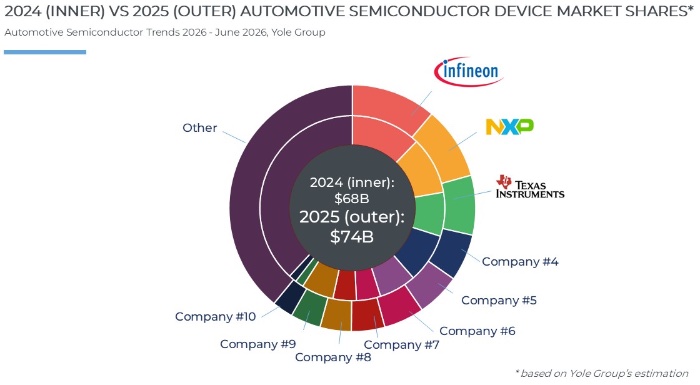

尽管汽车半导体市场的竞争格局保持稳定,但区域构成正在发生变化:美国供应商在2025年仍以36%的市场份额主导汽车半导体市场,欧洲(33%)和日本(15%)紧随其后。然而,市场重心正向亚洲转移——得益于本土电动汽车(EV)市场的增长、存储器市场的复苏以及AI(人工智能)和SoC(片上系统)的广泛应用,中国和韩国的市场份额分别达到8%和5%。

汽车半导体器件厂商的市场份额

不同器件类别的市场结构差异显著:存储器市场高度集中,前三大供应商占据了2025年83%的市场份额;逻辑器件市场也相对集中。相比之下,光电器件与传感器、功率器件与模拟器件的市场格局则更为分散,前五大厂商的份额分别为36%和49%,反映出这些领域拥有更广泛的供应商群体。

传统国际大厂在通过车规认证的安全关键型平台领域依然占据最强优势:漫长的AEC-Q认证周期、ASIL-D级功能安全能力、AUTOSAR/软件生态系统以及经市场验证的长期应用记录,构筑了MCU、模拟器件、功率器件及高性能计算领域全球领导者的护城河。这使得全球平台和安全关键型控制应用领域的供应商更替进程相对缓慢。

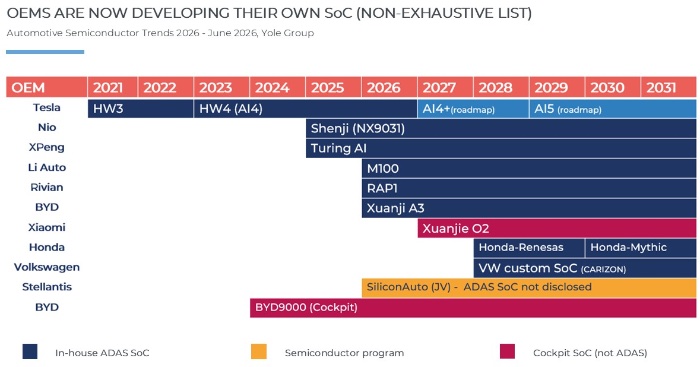

整车厂(OEM)的采购策略正变得更具战略性:在计算、存储和功率器件领域,整车厂正超越传统的由一级供应商(Tier 1)主导的采购模式,转向直接供应协议、平台合作伙伴关系、定制芯片、合资企业及垂直整合设计等多种模式。半导体日益被视为实现电动汽车和软件定义汽车平台的战略性关键要素。

中国汽车半导体产业正在快速崛起,目前主要集中在成熟工艺和本土车型平台:中国本土企业在功率半导体、CMOS图像传感器、NOR/EEPROM存储器、MCU、连接芯片以及中低端ADAS(高级驾驶辅助系统)/座舱SoC领域已具备相当的竞争力。然而,高性能计算、精密模拟芯片以及需通过全球认证的安全关键型平台,依然是竞争最激烈的“高地”。与此同时,过去占据领先地位的NVIDIA Thor汽车计算平台,正受到越来越多中国车企自研SoC的挑战,包括理想汽车、比亚迪(BYD)等车企均已开始采用5 nm及以下先进工艺开发车载计算芯片。

总体来看,汽车半导体供应体系正朝着更加战略化、区域化和差异化的方向演进:国际领先厂商在安全关键型和高端平台领域保持最强地位,而中国企业则率先在成熟工艺、成本敏感型及中国市场特有的应用领域实现本土化突破。因此,未来汽车产业链提升供应链韧性,不仅需要降低对成熟工艺产能的依赖,也必须应对先进计算芯片高度集中的供应风险。

计算、人工智能与电气化正在重塑汽车半导体价值体系

汽车ADAS正从单纯增加传感器向系统级计算演进。受法规要求、NCAP(新车评价规程)评分标准、传感器搭载量增加以及向L2+/L3级架构转型等因素推动,ADAS模块/系统市场规模预计将从2025年的340亿美元增长至2031年的660亿美元。半导体需求的关键增长点已不再局限于摄像头、雷达(RADAR)和激光雷达(LiDAR),而是日益涵盖面向ADAS域控制器及集中式计算架构的处理器、MCU、存储芯片、电源管理芯片(PMIC)及高速接口芯片。

智能座舱正演变为支持人工智能(AI)功能的数字化体验平台。至2031年,座舱与互联市场将显著扩张,其中计算技术将成为该领域价值增长最快的驱动力之一。随着车辆集成语音、触控、视线交互、DMS/OMS(驾驶员监控系统/乘客监控系统)、个性化设置、OTA升级及云端服务等功能,价值重心正从分布式ECU(电子控制单元)和显示屏,向座舱SoC、NPU、存储芯片、音频DSP、射频/互联芯片及电源管理芯片转移。

汽车电子电气架构正加速向集中式演进,但并非所有组件都需采用摩尔定律极限下的先进工艺技术。AI定义的汽车(AI-Defined Vehicle)需要中央计算、以太网骨干网、传感器融合、高带宽存储器以及“安全内生(Cybersecurity by Design)”的系统架构。这一趋势体现在对先进工艺半导体需求的增长上:线宽小于28纳米的晶圆需求占比预计将从2025年的约9%升至2031年的15%。与此同时,基于成熟工艺的半导体器件在车身控制、安全系统、电源管理、传感、执行机构及长生命周期控制功能方面依然不可或缺。

各类新能源汽车(xEV)平台的电气化进程正再次加速。新情景预测显示,纯电动汽车(BEV)、插电式混合动力汽车(PHEV)及混合动力汽车(HEV)的普及率将进一步提升,从而拉动对牵引逆变器、车载充电机(OBC)/DC-DC转换器、电池管理系统、智能配电及高压功率器件的需求。随着N型衬底成本下降,以及800V至1000V以上高压架构在BEV和大电池容量PHEV车型中日益普及,碳化硅(SiC)的应用范围将不断扩大。与此同时,硅基IGBT在成本优化型动力总成方案中仍占据重要地位,而氮化镓(GaN)技术也已开始渗透至OBC和DC-DC转换应用领域。

汽车半导体的价值日益取决于计算、存储、电源和连接能力,而不仅仅是单一器件的性能。能够兼顾高性能、安全性、软件可升级性、能效以及符合汽车级长期认证标准的平台,将成为最终的赢家。这也是整车厂(OEM)纷纷着手开发自研SoC芯片及软件定义汽车平台的原因之一。

整车厂自研SoC芯片的情况

如果您希望购买《汽车半导体发展趋势-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《微控制器(MCU)产业现状-2026版》

下一篇:最后一页