《人形机器人产业现状-2026版》

2025-12-18 21:43:36 来源:麦姆斯咨询 评论:0 点击:

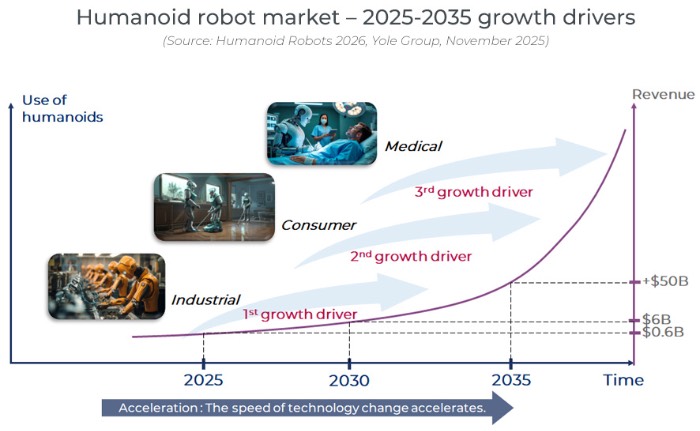

全球人形机器人市场规模预计将从2025年的6亿美元增长到2030年的60亿美元,复合年增长率(CAGR)可达56%,之后到2035年将增长到510亿美元,2030年至2035年的CAGR为55%。

Humanoid Robots 2026

中国人形机器人产业集群爆发:政策支持、试点产线、广泛制造商参与、更快迭代以及大规模本地供应。

打造更实用的人形机器人:灵巧双手、成本降低、安全合规

据麦姆斯咨询介绍,人形机器人如今之所以能够问世,源于人工智能(AI)、硬件和计算技术已经能够实现融合。大型行为模型(LBM)使机器人只需少量编程就能学习和行动,而大语言模型(LLM)则使自然交互成为可能。更轻便、更经济的驱动器以及续航数小时的电池则使人形机器人具备了实用性。此外,200 TOPS的紧凑型计算机为它们提供了实时智能,最终推动具备广泛技能的人形机器人得以落地。

全球人形机器人市场规模预计将从2025年的6亿美元增长到2030年的60亿美元,复合年增长率(CAGR)可达56%,之后到2035年将增长到510亿美元,2030年至2035年的CAGR为55%。基于六年的更换周期,法国知名调研公司Yole根据其模型预测,2025年将售出约8000台人形机器人,2030年将增至约13.6万台,2035年则将达到210万台。

人形机器人物料清单(BOM)中,机械部件、灵巧手、关节驱动器、伺服电机和控制器占据主导地位,而硅芯片在平均售价(ASP)中的占比仍然较小。Yole估计,2025年半导体元件在人形机器人市场中的占比约为8%,到2035年,随着计算和感知芯片受益于规模化和集成化发展,这一比例将逐渐下降至约5%。

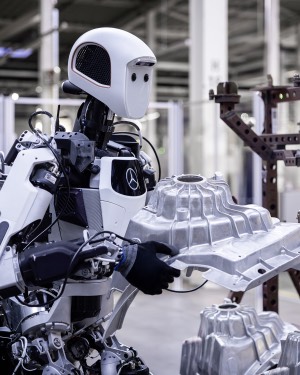

人形机器人应用将分三波进行。第一波,是当下的工业领域:试点项目和早期推广集中在现有工厂和大型仓库的内部物流以及轻型总装支持上,其投资回报率来自于人体工程学改善和劳动力缺口填补,而非一对一的工位替代。例如,梅赛德斯-奔驰使用Apptronik Apollo进行料箱配送,Agility Digit试点用于散件处理。

梅赛德斯-奔驰利用AI和人形机器人加速其生产网络的转型

第二波,将是接下来的消费领域:中国原始设备制造商(OEM)带来的价格下降(Unitree R1的平均售价约为5600美元)扩大了教育、开发者和专业消费者的实验范围,但与工业级产品相比,其有效载荷、耐用性和安全性存在局限。

第三波,后期将扩展至医疗领域:监管和责任问题放缓了人形机器人的医疗护理应用,但政策信号,特别是中国国务院关于推动人形机器人在养老领域应用的指导意见,表明其会先用于康复支持、移动辅助和病房后勤,之后再过渡到直接照料患者。

在投资方面,人形机器人制造商需要专注于研发灵巧手,使其更具人类特征,并为稳健操作创造更多机会,以适应工业应用。一旦实现这一点,接下来的目标是降低人形机器人的成本,使其能够应用于消费领域。之后,安全性和合规性将是开启第三波浪潮的必要条件。

2025-2035年人形机器人市场预测

人形机器人领域的投融资、合作伙伴关系及中国生态系统

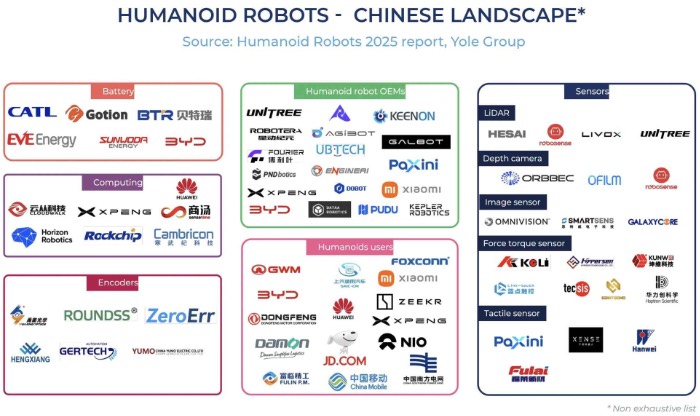

纵观全球人形机器人制造商,Yole列出了当前最活跃的60多家企业。其中超过50%位于中国,12家在美国。欧洲的相关企业相对较少,并且主要是初创公司。

中国人形机器人产业链主要厂商

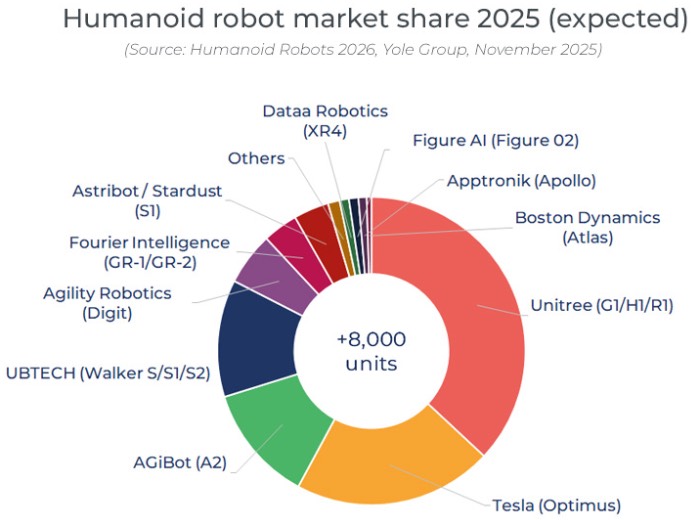

自2017年以来,人形机器人领域的累计融资已达98亿美元(截至2025年10月25日),其中优必选(UBTECH)和Figure AI两家公司的融资总额便高达43亿美元。这些公司在融资方面处于领先地位,但在出货量上并非如此。就2025年的预期出货量而言,宇树科技(Unitree)处于领先地位,市场份额几乎是特斯拉(Tesla)的两倍,智元机器人(Agibot)则位居第三。

在需求端,领先厂商正与从事汽车制造或物流服务的大公司合作开展试点项目。Apptronik、Figure AI、Agility、星尘智能(Astribot)和优必选都已展示了多个演示版本。

除了工业项目外,宇树科技在研发、教育和种子集成商领域也是重要参与者。最新推出的Unitree R1售价为5600美元,正让更多创作者和开发者有机会接触到人形机器人。

在生态系统方面,中国正在这一方向大力推进。中国工信部制定了2023-2025年的计划,旨在建立端到端的人形机器人创新环境并掌握核心零部件。当然,英伟达(Nvidia)在计算领域仍保持着强大的领先地位,但像地平线、寒武纪等中国本土企业正越来越多地参与其中,这与汽车计算领域的类似趋势相符。在传感器、驱动器、电池和编码器等其它部件方面,中国的生态系统已经相当强大,能够大量供应相关零部件。

2025年人形机器人市场份额预测

人形机器人性能的关键:机械、感知与规则

人形机器人的性能受到三个相互作用的层面影响:机械结构、感知能力以及安全性/稳健性。

在机械方面,物料成本(BOM)的核心仍然是驱动器和灵巧手,这些部件是实现实际工厂作业(料箱搬运、成套装配、轻度紧固)的关键,也是当今大部分工程开发的重点。平均而言,灵巧手占BOM的31%,驱动器约占42%。尽管驱动器已经相当成熟,且已在工业机械臂中得到应用,但灵巧手正成为工程开发的重点关注领域。

在感知方面,核心是具有可选深度的多摄像头视觉,为日益强大的机器人内置人工智能提供数据。英伟达的路线图,包括Isaac + GR00T基础模型和Jetson Thor,正逐渐成为多摄像头处理以及模仿/LLM驱动技能的通用标准,这也解释了为何各原始设备制造商的头部和躯干摄像头数量及模型规模都在不断增加。

在传感器层面,Yole注意到在操作和状态评估方面已有成熟的选择。人形机器人制造商普遍使用摄像头和多个MEMS惯性测量单元(IMU)。可以添加深度感知,以提高精度和安全性,但也存在多种不同的方案,例如采用电子皮肤成为一种安全特性。

在操作方面,每个机器人都配备了六维力传感器以及电感和磁性编码器。入门级机器人与工业机器人的区别在于这些部件的性能分辨率。为了实现精确控制和类人操作,除了手部的触觉传感器外,还需要高分辨率的传感器和编码器。这对人形机器人的售价影响很大,也解释了为什么有些人形机器人的平均售价超过10万美元。

在安全方面,规范和标准正在制定中,中国电子技术标准化研究院等机构正在推动这一进程。

2025-2035年人形机器人市场增长的驱动力

如果您希望购买《人形机器人产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

相关热词搜索:人形机器人

上一篇:《硅光子技术及市场-2025版》

下一篇:最后一页