《卫星通信射频产业现状-2026版》

2026-04-04 17:38:06 来源:麦姆斯咨询 评论:0 点击:

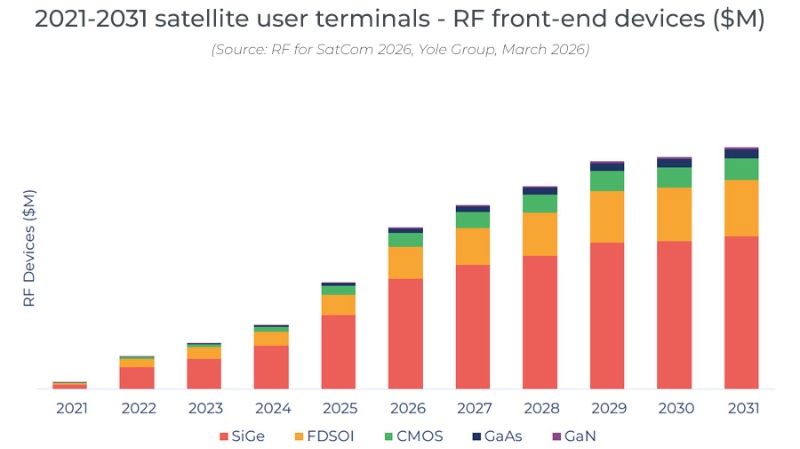

卫星通信终端设备的射频前端市场规模将于2031年攀升至11亿美元。与此同时,智能手机领域的卫星连接功能正经历从最初的“紧急求救短信”模式向更高级的“卫星直连手机”服务模式演进,推动“具备卫星通信功能的智能手机射频市场”在十年末期迈向10亿美元的规模。

RF for SatCom 2026

低轨卫星十年:从部署到商业变现

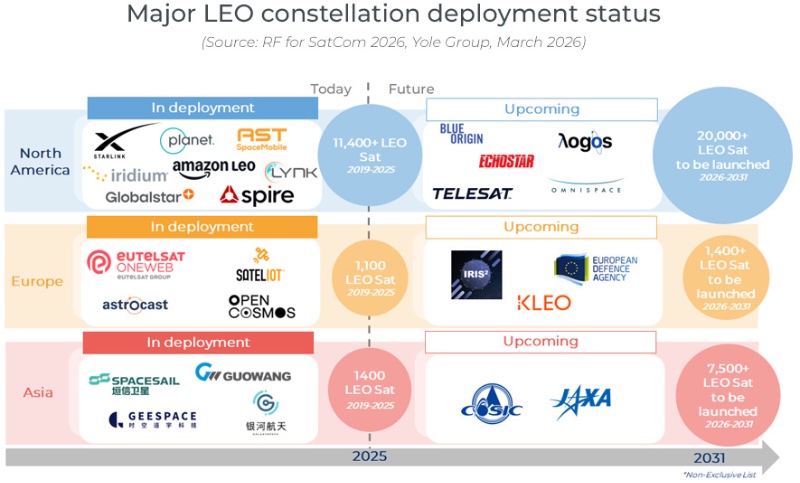

据麦姆斯咨询介绍,卫星产业,尤其是低轨卫星(LEO)星座领域,正在迈入一个新阶段:重心正从大规模部署转向服务商业变现与基础设施扩建。目前已有超过1万颗低轨卫星在轨运行;并且已公布的规划总量超过7万颗,但预计实际部署数量将低于这一规模。

目前,Starlink(星链)占据着市场主导地位,不仅运营着规模最大的宽带卫星星座,还囊括了绝大多数的消费级卫星通信用户。与此同时,市场竞争正在加剧:亚马逊(Amazon)Leo项目正准备推出商业服务,OneWeb积极扩展企业级覆盖范围,加之“国网(Guowang)”和“千帆(Qianfan)”等中国卫星星座项目也在加速部署。

主要低轨卫星(LEO)星座部署状态

卫星连接服务的需求已不再局限于家庭宽带领域,而是正向企业级应用、移动通信、海事航运、国防安全以及机载互联等领域全面拓展;在这些应用场景中,低轨卫星系统凭借其低时延、高吞吐量及卓越的网络韧性,正成为首选方案。需求的增长正强力拉动对射频前端(RFFE)器件的需求,而这些器件正是实现电子波束赋形天线及高性能终端设备所不可或缺的关键组件。

卫星通信终端设备的射频前端市场规模已于2025年突破4.7亿美元大关,并预计将于2031年进一步攀升至11亿美元。与此同时,智能手机领域的卫星连接功能正经历从最初的“紧急求救短信”模式向更高级的“卫星直连手机(Direct-to-Cell)”服务模式演进;这一演进趋势不仅提升了单台设备中射频组件的价值含量,更将推动“具备卫星通信功能的智能手机射频市场”在十年末期迈向10亿美元的规模。

垂直整合与成本工程重塑产业生态

在智能手机领域,卫星射频(RF)芯片组由少数几家供应商提供,射频方案通常集成了L波段功率放大器(PA)、射频开关、GNSS模块及滤波器组件。随着“卫星直连手机”服务的不断扩展,卫星运营商与移动网络运营商之间的合作关系将重塑现有的供应链格局。

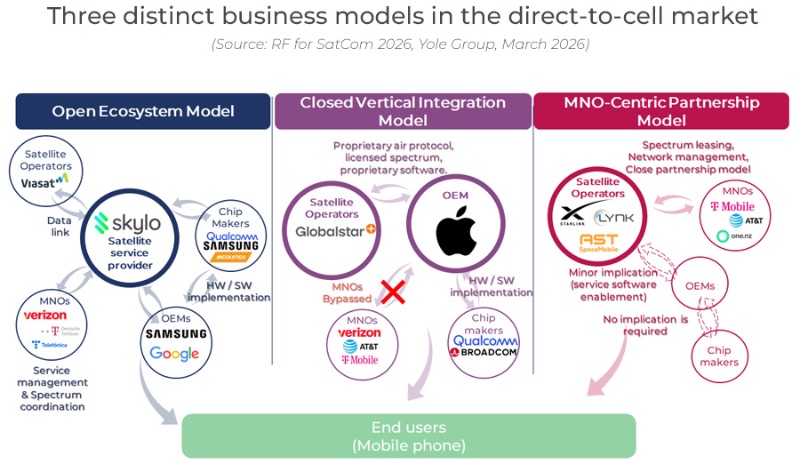

“卫星直连手机”市场中的三种典型商业模式

卫星制造与发射的经济模式已被可重复使用火箭、规模化生产以及不断增强的垂直整合所根本性改变。单位重量发射成本的持续下降,正在重塑卫星星座的经济效益模型,并为大规模低轨卫星部署创造了有利条件。整个产业正从传统的卫星系统集成商主导模式,向由垂直整合型卫星星座运营商主导的模式转型;其中,Starlink(星链)作为这一新模式的领跑者,通过自主设计卫星本体、用户终端、射频组件及发射系统,实现了性能与成本的双重优化。

Amazon Leo(亚马逊低轨卫星项目)则采取了一种“部分整合”的战略:在自主研发调制解调器ASIC等关键核心组件的同时,其射频及波束赋形器件仍主要依赖半导体合作伙伴提供。与此同时,OneWeb继续深耕企业级及政府级市场,主打高附加值的终端产品。在另一条战线上,随着国家主权安全日益成为战略优先事项,中国正通过国家主导的项目构建其独立的卫星产业生态系统,致力于强化国内卫星制造及射频供应链的自主能力。

来自消费级宽带终端市场的成本压力,正推动射频器件供应商向更高集成度、更小型化的方向演进,并促使其广泛采用SiGe BiCMOS、RF-SOI及FD-SOI等先进工艺技术。目前,意法半导体(ST)依然是卫星通信射频器件领域的核心参与者,与Skyworks、Qorvo及博通(Broadcom)等业界巨头共同占据着市场的重要地位。

射频前端器件创新助力可扩展的低轨卫星连接

射频前端器件是实现低轨卫星连接的关键推动力,其在用户终端和卫星两端均支持高效的信号传输、接收及波束赋形。大多数低轨卫星终端采用平板式有源相控阵(AESA)架构,这种架构无需机械运动即可实现动态波束赋形,从而确保对高速移动卫星的可靠追踪。

这些天线集成了大量的射频前端模块(FEM)和波束赋形集成电路(BFIC),以实现数字或混合波束赋形功能。鉴于其卓越的射频性能和集成能力,SiGe Bi-CMOS工艺在波束赋形IC领域依然被广泛采用;与此同时,FD-SOI和RF-SOI技术也因其在实现高性价比集成方面的优势而日益受到青睐。

Starlink(星链)终端的历代演进充分展示了射频架构的快速优化进程:在持续提升性能的同时,单台终端所需的射频器件数量显著减少,从而有效降低了整体成本。

在支持卫星通信功能的智能手机领域,目前的解决方案主要依赖于专用的芯片组,仅能提供短信收发及有限的语音通话服务。其射频前端模组通常集成了GaAs(砷化镓)L波段功率放大器、RF-SOI开关、低噪声放大器(LNA),以及BAW/SAW滤波器。该领域的下一代演进方向是“卫星直连手机”,这将极大地拓展卫星通信的潜在市场规模。

2021~2031年卫星通信用户终端设备的射频前端器件市场规模

如果您希望购买《卫星通信射频产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《半导体晶圆代工产业现状-2026版》

下一篇:最后一页