《半导体晶圆代工产业现状-2026版》

2026-03-10 14:58:14 来源:麦姆斯咨询 评论:0 点击:

全球代工产能高度集中于亚洲,以中国大陆和台湾、韩国为主导。其中,仅中国大陆就拥有超过全球26%的代工产能,尽管其在全球半导体芯片收入中的占比仅约6%。

Status of the Semiconductor Foundry Industry 2026

晶圆代工市场高度依赖亚洲地区

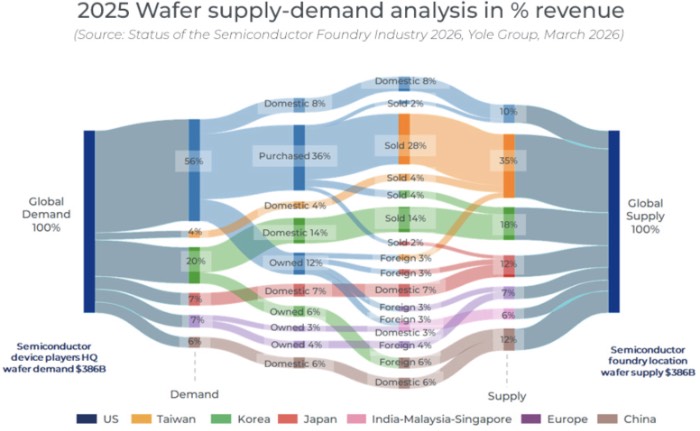

半导体晶圆代工需求主要由“自主或外包”决策所决定:集成器件制造商(IDM)在保留内部自主制造能力的同时,越来越多地利用外部晶圆代工厂;而无晶圆厂(Fabless)厂商则几乎完全依赖外部代工产能。回顾2025年,美国仍是唯一存在结构性需求缺口的地区,需要依赖亚洲代工厂来支持本土芯片设计企业。全球代工产能高度集中于亚洲,以中国大陆和台湾、韩国为主导。其中,仅中国大陆就拥有超过全球26%的代工产能,尽管其在全球半导体芯片收入中的占比仅约6%。

2025年半导体晶圆代工产业现状

新冠疫情(COVID-19)和日益加剧的地缘政治紧张局势,暴露了这种以区域专业化和高度集中为特征的供应链所存在的脆弱性。自2022年以来,各国推出的“芯片法案”和国家投资计划正在加速全球产能扩张;但到了2026年,可以发现各国的实施进展仍存在差异性。随着海峡两岸关系再度紧张,贸易限制进一步加强,这正在持续重塑企业的采购策略,并推动中国大陆加速推进“国产替代”策略。

展望未来,半导体晶圆代工产能的重新平衡和区域化将塑造2031年的产业格局。与此同时,在数据中心服务器、汽车和工业市场的推动下,半导体需求以约6.7%的复合年增长率(CAGR)成长,从而带动晶圆代工营收实现类似增速。随着人工智能(AI)的发展,能源消耗和碳足迹问题日益受到关注,这使得半导体技术既成为能源转型的推动因素,也成为实现能源转型的重要支撑技术。

全球半导体供应链高度交织

全球半导体晶圆需求已经重新回到增长轨道,并受到长期市场扩张的支撑。与此同时,晶圆代工产能也在快速增长,这主要得益于对先进制程和成熟制程晶圆厂的持续投资,其中大直径晶圆代工在全球生产中占据主导地位。

在新冠疫情期间,半导体行业产能利用率曾达到异常高的水平,但此后明显回落。尽管以存储器、逻辑器件和功率器件为主导的新一轮半导体增长周期正在形成,但由于增长动力更多集中在先进工艺节点,其对晶圆数量的需求相对较低。因此,产能利用率预计只会逐步恢复,并且由于新增产能的速度快于需求增长,整体利用率在结构上仍将低于过去的峰值水平。

2025年晶圆代工“供应-需求”分析

从区域角度来看,中国大陆在全球半导体晶圆代工产能中的份额正在稳步提升,而中国台湾、日本、欧洲和美国等其它主要地区的份额则相对下降。从代工厂总部所在地的角度来看,这一趋势同样明显,进一步凸显了中国大陆在全球代工生态系统中的重要性正在上升。

晶圆代工是一场资本支出的竞争

开放式晶圆代工厂的资本支出在2022年达到峰值660亿美元,约占其营收的50%,之后随着投资周期放缓,预计到2025年回落至约34%。过去五年,以台积电(TSMC)为首的开放式晶圆代工生态系统保持了强劲的盈利能力,毛利率约为41%,营业利润率和净利润率分别达到22%和21%,反映出良好的行业环境。先进工艺节点产能仍然高度集中在中国台湾和韩国,日本和美国则通过少数厂商参与竞争。同时,随着工艺命名规则的变化,不同先进工艺节点之间的实际性能差异正在被命名方式所掩盖。

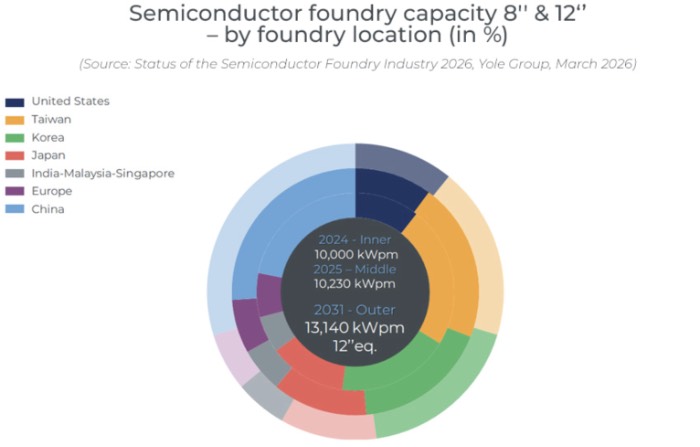

半导体晶圆代工产能(8英寸和12英寸)

摩尔定律仍然指导着技术路线图,但其解读方式已经发生了变化。由于频率和功耗的优化已达到实际极限,因此,为了维持性能提升,厂商更加重视提高核心数量(multi-core)、异构集成和多芯片架构。目前,能够在先进工艺节点上展开竞争的厂商已缩减至三家——台积电(TSMC)、三星(Samsung)、英特尔(Intel),它们的目标都是在2026年实现2 nm工艺的量产。成本上升正成为一个结构性制约因素,如今一座2 nm晶圆厂的投资额超过300亿美元,未来十年可能高达500亿美元。因此,先进封装以及面向亚2 nm节点的早期工艺路线图,将成为持续推进半导体技术进步的关键支撑。

如果您希望购买《半导体晶圆代工产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《边缘人工智能(AI)芯片技术及市场-2026版》

下一篇:最后一页