《微控制器(MCU)产业现状-2026版》

2026-06-20 13:37:52 来源:麦姆斯咨询 评论:0 点击:

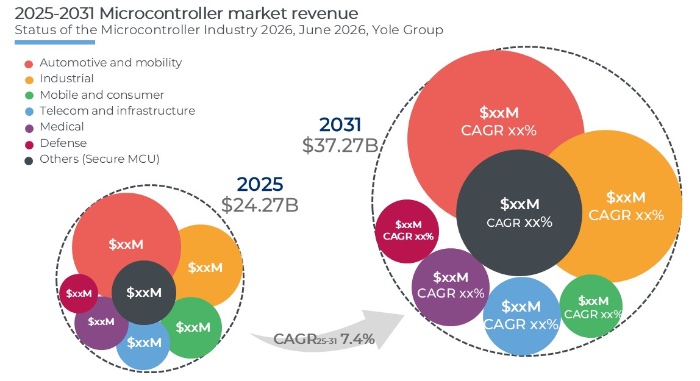

尽管当前地缘政治局势动荡,但2026年MCU市场增长率将远超10%,2025年至2031年间的复合年增长率(CAGR)将超过7%,增长前景十分乐观。

Status of the Microcontroller Industry 2026

MCU市场恢复增长态势,展现出较强的韧性

高物价是导致消费者信心下降的主要因素之一,并对消费电子、汽车、个人数据处理设备以及支撑这些产业的工业设备市场形成了显著的增长阻力。消费者信心低迷反过来又会影响国内生产总值(GDP),因为产品和服务的供给需要适应消费需求的变化。微控制器(MCU)市场的发展高度依赖于上述各类终端设备市场。

正如预期,新冠疫情曾对消费者信心及相关市场产生了巨大冲击,导致MCU市场一度下滑;随着疫情复苏,消费者信心回暖,MCU市场也开始反弹。然而,即便经济似乎已走出疫情阴影,全球物价依然高企——尽管通胀有所回落,但仍处于高位。消费者信心指数未能突破100点(即“正常”水平)。在地缘政治冲突加剧和不确定性笼罩的背景下,消费者信心并不乐观,MCU市场也持续低迷,直至2025年底。

展望未来,全球范围内的冲突与摩擦仍在升级,包括关税壁垒、贸易协定终止、战争频发以及战争引发的高物价问题持续存在。尽管如此,在2025年底至2026年初期间,消费者信心指数回升至100至101点,释放出重拾乐观情绪的信号。电子市场正经历显著的技术进步,涵盖汽车高级驾驶辅助系统(ADAS)、可穿戴设备、人工智能(AI)与人工智能物联网(AIoT)、自动化及无线技术等领域;而在MCU方面,新型存储器技术、RISC-V架构以及更强大的设备安全性能,正提升新功能与新特性的吸引力,进而提振消费者情绪,并带动工业领域的增长投入。

面向消费电子及相关市场(特别是工业市场)的MCU业务正积极响应这一趋势,预计2026年MCU市场将实现增长,消费者情绪也将从“正常”向“积极”转变。Yole预测,尽管当前地缘政治局势动荡,但2026年MCU市场增长率将远超10%,2025年至2031年间的复合年增长率(CAGR)将超过7%,增长前景十分乐观。冲突的平息或升级可能会带来切实且剧烈的影响;但就目前而言,消费者信心和MCU市场的发展趋势更加倾向于高端化、智能化产品,以及具有未来科技特征的技术创新。即使面对地缘政治不稳定、高物价和通胀压力,市场整体仍展现出较强的韧性和增长潜力。

2025~2031年微控制器(MCU)市场预测

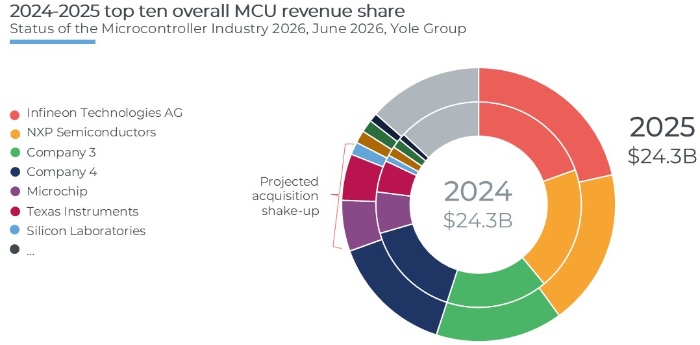

主要MCU厂商排名格局:预计2027年将迎来重大变化

在MCU市场的竞争格局中,前六大供应商占据了全球MCU市场80%以上的份额。尽管这些厂商的排名时有变动,但跻身前十的名单基本保持稳定。前四名的竞争尤为激烈,排名每隔几年就会发生变化。2024年至2025年间,排名变动相对较小,仅有少数公司在市场份额上有所消长或打破了并列局面,其余前十名公司的排位保持不变。

2024~2025年全球MCU市场中的前十大厂商

Yole预计2027年将发生的一项重大变动是德州仪器(TI)与芯科科技(SiLabs)的合并。2026年2月初,德州仪器宣布计划以相当于75亿美元的价格收购SiLabs。此次收购的核心战略在于:增强在嵌入式无线连接领域的领导地位,将生产转移回德州仪器内部晶圆厂,并把握工业、智能家居及物联网(IoT)市场的长期增长机遇。

若上述收购获批,预计SiLabs将从MCU市场排名榜单中消失,而德州仪器则有望超越其主要竞争对手Microchip。此前,SiLabs曾透露有另一家公司提出过收购要约,该对手很可能就是Microchip。此次收购有望巩固德州仪器的MCU市场地位,助其在无线连接领域重获昔日优势。

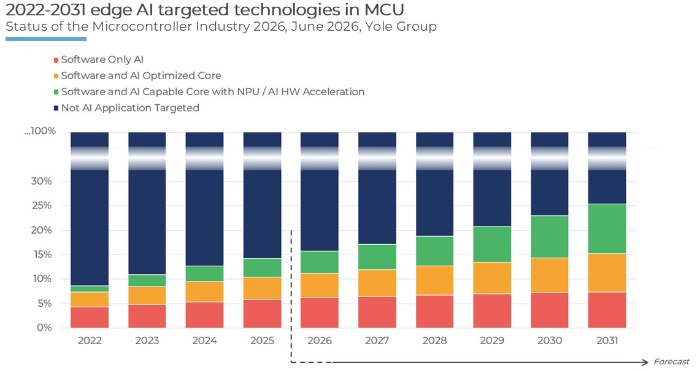

基于MCU的边缘AI——TinyML:具有经济合理性

近年来,人工智能(AI)一直是新闻关注的焦点。尽管关于AI益处与风险的探讨仍在继续,但人们也开始关注由云数据中心支撑的AI大规模扩展所带来的切实挑战。这些挑战涉及非常现实的经济和社会影响。通过将重点转向在物联网(IoT)和工业物联网(IIoT)边缘侧利用MCU实现“轻量化”AI(即微型机器学习TinyML),可以经济高效地解决AI扩展过程中的部分难题。此外,企业还能轻松实现、衡量并管理由此带来的经济回报。

越来越多的应用场景更适合采用TinyML技术,而非大型大语言模型(LLM)。用于安全防护、安防监控、人机交互及自动化物流的传感器节点(Sensor Hubs)便是典型的例子。大型云数据中心带来了一些关键挑战,包括成本、隐私与安全、算力、能效与散热、延迟以及数据流量。这些挑战使得AI服务提供商难以在不向用户或企业转嫁高昂成本的情况下,收回其巨额投资。将部分AI处理任务从数据中心分流至边缘侧,有助于缓解这些挑战。

2022~2031年边缘AI在MCU中的应用渗透预测

在成本方面,MCU的价格比GPU甚至CPU低几个数量级,这使得在消费类和工业类应用中大规模部署特定用途的边缘AI成为可能。

在隐私与安全方面,利用MCU或其它应用处理器进行本地数据处理(并置于本地控制的防火墙之后),可降低因云端安全漏洞导致数据泄露的风险,并有助于符合数据保护法规的要求。

在算力方面,MCU针对超低功耗进行了优化,使其成为人机交互、唤醒词监测、安防监控以及工厂与楼宇自动化等边缘AI应用的理想选择。

在能效与散热方面,凡是分流至边缘AI和高能效MCU处理的应用,都不再需要云数据中心那样巨大的能源消耗和散热支持。

在延迟方面,许多边缘AI应用(尤其是涉及安全防护和安防监控的系统)对延迟或中断的容忍度极低。

在数据流量方面,边缘AI处理的一个常被忽视的优势在于,它能解决连接云端服务时产生的大量网络流量问题。连接云端往往会增加本地网络流量并导致高昂的宽带费用;而任何能够在本地处理的边缘AI应用,都能在网络和宽带层面提供物理和经济上的减负效应。

AI数据中心不会消失,但根据边缘AI处理的需求,对AI模型及部署位置进行合理调整(即“适度规模化”)是明智之举。对于MCU产业而言,这意味着AI不再只是高性能GPU和数据中心的机会。随着TinyML、边缘AI和AIoT的发展,MCU正逐渐成为AI落地的重要载体之一,并有望成为未来十年MCU市场增长的重要驱动力。

如果您希望购买《微控制器(MCU)产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《面向国防应用的射频(RF)技术-2026版》

下一篇:最后一页