《面向国防应用的射频(RF)技术-2026版》

2026-06-18 17:29:55 来源:麦姆斯咨询 评论:0 点击:

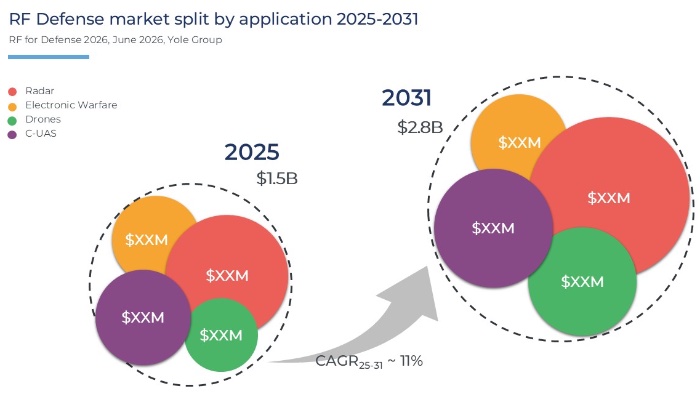

2025年国防射频器件市场规模为15亿美元,预计2031年将达到28亿美元,复合年增长率约为11%。这一增长得益于更广泛的国防射频系统市场(涵盖雷达、电子干扰系统、告警接收系统)。

RF for Defense 2026

国防射频器件市场快速增长,GaAs和GaN发挥核心作用

据麦姆斯咨询报道,2025年国防射频(RF)器件市场规模为15亿美元,预计2031年将达到28亿美元,复合年增长率(CAGR)约为11%。这一增长得益于更广泛的国防射频系统市场(涵盖雷达、电子干扰系统、告警接收系统),该射频系统市场规模在2024年和2025年分别约为500亿美元和550亿美元。

2025~2031年国防射频器件市场

传统的雷达、干扰机和告警接收机仍然是国防射频器件最大的需求来源,在2025年占据约74%的国防射频器件市场总价值。该市场增长主要受军事装备现代化、旧系统更换以及出于国家主权安全考量的采购需求推动。砷化镓(GaAs)和氮化镓(GaN)射频技术在价值创造中发挥着核心作用。

无人机及反无人机系统(C-UAS)正成为国防射频器件市场的第二个增长引擎。2025年无人机产量已达百万级规模,并预计在预测期内大幅增长,从而催生了对更短设计周期、更高产量的射频架构及更具成本效益解决方案的需求。

反无人机系统是增长最快的射频应用领域之一。受射频干扰机、探测器及相控阵雷达架构需求的推动,反无人机射频器件市场规模预计将从2025年的2.2亿美元增长至2031年的7亿多美元。

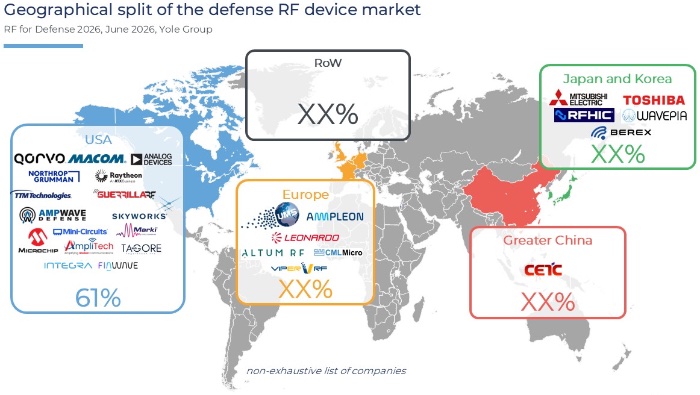

国防射频器件市场集中度高,无人机及反无人机领域需求激增

相比射频系统市场,国防射频器件市场的集中度更高:美国供应商占据了超过60%的市场份额,主要代表企业包括Qorvo、MACOM、诺斯罗普·格鲁曼(Northrop Grumman)和雷神(Raytheon);欧洲代表企业是UMS和Ampleon;中国代表企业则为中国电科(CETC)。此外,RFHIC、三菱电机(Mitsubishi Electric)和东芝(Toshiba)合计占据约10%的市场份额。

国防射频器件市场按照地理区域分布情况

传统的雷达与电子战(EW)领域的需求主要由雷神、洛克希德·马丁(Lockheed Martin)、诺斯罗普·格鲁曼、泰雷兹(Thales)、中国电科、Leonardo、萨博(Saab)、BAE Systems、L3Harris、埃尔比特系统(Elbit Systems)及Hensoldt等大型系统级企业驱动。

无人机及反无人机领域的需求构成了一个发展更为迅速的射频细分市场。主要的无人机企业包括Anduril、AeroVironment、Skydio、Red Cat和Baykar;反无人机领域的企业则包括Dedrone、DroneShield、Robin Radar、APS和Echodyne,此外还有众多规模较小的新兴供应商。

相控阵雷达推动T/R组件架构发展,而无人机则沿用Wi-Fi和电信领域射频前端方案

国防射频架构日益受相控阵雷达技术主导,促使射频前端向分布式T/R组件架构演进。在这种架构中,功率链路(包括末级功率放大器PA以及驱动器/预驱动器,可采用分立器件或MMIC实现)在物料清单(BOM)成本及价值占比中占据主导地位。在亚GHz/L波段,远程雷达倾向于使用分立式高功率PA(峰值功率通常在100–500 W甚至更高),主要采用GaN-on-SiC技术,部分设计仍沿用LDMOS;对于单天线功率需求超过1 kW的场景,行波管(TWT)仍占有一席之地。在X/Ku波段,单通道功率需求降低(约10–30 W),MMIC占据主导地位,GaN与GaAs的选择主要取决于功率和带宽需求。

反无人机系统是技术演进最快的射频细分领域,正不断扩展基于射频的探测与处置手段(包括干扰机/CoRF、无源射频探测及雷达);同时,实际应用需求推动了多传感器融合系统(射频+雷达+光电/红外+声学)及更多由软件主导的融合、人工智能(AI)及指挥控制(C2)技术的应用。

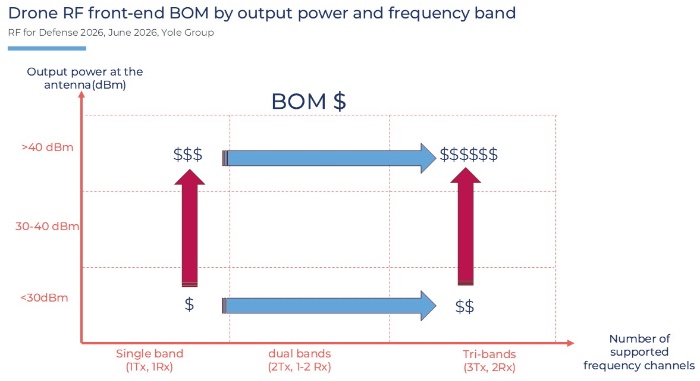

在无人机领域,射频方案很大程度上沿用了Wi-Fi和电信技术:控制与遥测链路通常工作在400 MHz、900 MHz或2.4 GHz频段,而高吞吐量载荷链路则常采用5.8 GHz频段。日益增长的抗干扰与抗欺骗需求,推动了对Sub-6 GHz宽带支持及软件定义无线电(SDR)架构的采用,进而增加了对可配置宽带射频前端的需求。在低功率应用中,GaAs PA及SOI开关/低噪声放大器(LNA)仍是主流选择;随着功率需求提升(超过约40 W),架构设计日益向电信级方案靠拢,GaN技术的重要性也随之增加。

无人机射频前端物料成本(BOM)

如果您希望购买《面向国防应用的射频(RF)技术-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《半导体器件产业现状-2026版》

下一篇:最后一页