《MEMS产业现状-2025版》

2025-11-08 09:14:34 来源:麦姆斯咨询 评论:0 点击:

2024年MEMS产业迎来了新的发展时期,全球MEMS市场营收达到154亿美元(同比增长 5%),这主要得益于第二季度“库存效应”的结束。2024年的MEMS产品出货量达到了310亿颗。

Status of the MEMS Industry 2025

2024年,“库存效应(Inventory effect)”的结束对MEMS供应链中的“牛鞭效应(Bullwhip effect)”产生了积极影响,推动市场规模达到154亿美元。

2025年MEMS产业回归常态

2024年MEMS产业迎来了新的发展时期,全球MEMS市场营收达到154亿美元(同比增长 5%),这主要得益于第二季度“库存效应”的结束。事实上,2024年的MEMS产品出货量达到了310亿颗。Yole预计2025年的MEMS市场表现将更加出色,这得益于各种终端市场需求推动,以及市场逐渐恢复到“新冠疫情前的常态”。 展望未来,Yole预计2024-2030年MEMS市场营收的复合年增长率(CAGR)将达到3.7%,2030年的市场营收将达到192亿美元,出货量将达到350亿颗。

2024-2030年MEMS市场预测(按照终端市场划分)

在消费电子领域,Yole仍然预测智能手机中新型MEMS传感器的集成将保持停滞状态,而可穿戴设备(例如TWS耳机)对MEMS传感器的需求将持续增长,预期增强现实(AR)/虚拟现实(VR)头戴式设备将在长期发展阶段助推MEMS惯性传感器、MEMS麦克风、MEMS微镜的需求量增长。可穿戴应用领域的需求也可能为微型MEMS扬声器带来良好的发展机遇,因为MEMS扬声器的SMD集成特性以及防尘防水性能是此类应用的优势所在。此外,随着全球对室内外空气质量的日益关注,MEMS环境传感器、MEMS流量传感器和MEMS压力传感器等产品将被应用于空气净化器、恒温器和住宅暖通空调系统中。

在汽车电子领域,2023年至2024年期间整体汽车MEMS市场保持相对稳定。此外,汽车行业正在经历深刻的变革,随着汽车电气化的发展,预计纯电动汽车(BEV)中MEMS压力传感器的使用量最初会整体下降;然而,其它汽车MEMS应用领域预计将出现增长!高级驾驶辅助系统(ADAS)和汽车安全应用将需要:(1)用于GNSS定位的MEMS惯性传感器;(2)用于自动紧急制动(AEB)的微测辐射热计红外探测器;(3)精确的MEMS时钟解决方案;(4)用于热管理的MEMS压力传感器等。电池组冲击检测或车辆停放状态检测等应用也将为MEMS惯性传感器创造市场机遇。

在工业控制领域,“工业4.0”和仓储自动化趋势依然强劲,我们将见证工业终端市场从传统的船舶、卡车、叉车等设备向自动导引车(AGV)和智能工厂车辆的长期转变。随之而来的是MEMS惯性传感器、MEMS麦克风、MEMS超声换能器等器件出货量的显著增长。其中一个关键应用是机器健康监测,MEMS惯性传感器和MEMS麦克风都可用于感知振动,从而判断机器工作情况及健康状况。

在生物医疗领域,预计未来几年,医疗终端市场将推动MEMS传感器和执行器的出货量增长。非处方助听器的出现将带来最大的市场发展动力,为MEMS麦克风、MEMS扬声器和MEMS惯性传感器创造新的市场需求。此外,Yole预测MEMS超声换能器将在医疗诊断领域获得更广泛的应用,采用CMUT和PMUT技术的便携式超声探头将应用于远程医疗领域。

在电信领域,全球数据流量的增长和人工智能(AI)领域的巨额投资将在未来数年持续推动电信设备的使用量增加,这使得光学MEMS器件(例如MEMS微镜)和MEMS时钟器件(例如MEMS振荡器)大为受益。此外,压电MEMS技术对于冷却散热器件也具有巨大的发展潜力,因为与传统的技术相比,基于压电MEMS技术的风扇和微泵在尺寸和集成度方面体现出真正的优势。

在国防和航空航天领域,受当前地缘政治形势的影响,国防和航空航天MEMS市场在2024年实现了增长。该领域对无人机或导弹的精确定位以及天线稳定化的需求日益增长,基于MEMS技术的多种传感器可以满足这些应用需求。这为MEMS技术提供了良好的发展机遇,因为小型化和集成化可能成为必然。

MEMS产业迎来转型发展机遇

2024年对大多数MEMS产业参与者而言都是转型之年。事实上,2024年下半年“库存效应”的结束带动了对MEMS器件的需求增长,尤其是在消费电子领域。2024年汽车电子市场整体保持稳定,但从地域上看,中国市场更具吸引力。我们预计2025年MEMS产业的表现将更加出色,这得益于各种终端市场的需求增长以及新冠疫情的影响结束。

就MEMS产业参与者而言,博世(Bosch)、意法半导体(ST)和TDK三家厂商继续引领MEMS传感器市场,而博通(Broadcom)和Qorvo则在射频MEMS市场占据主导地位。博世2024年的营收达到20亿美元,同比增长12%,这主要归功于库存效应的结束、庞大的产品组合(包括日益兴起的智能传感器),以及博世主要服务于高端市场,其部分终端市场在过去几年受到的冲击较小。与2023年相比,2024年博世的整体MEMS晶圆代工业务微幅增长(营收同比增长3.2%)。库存效应的结束和地缘政治形势的改善推动了MEMS业务的复苏。

2024年全球排名前30的MEMS厂商(样刊隐藏了部分厂商)

中美贸易战加速了中国半导体和MEMS生态系统的发展。目前,大中华区MEMS生态系统提供种类繁多的MEMS器件,出货量较大的类型包括MEMS压力传感器、MEMS惯性传感器、MEMS麦克风、红外探测器等。一些大中华区MEMS厂商过去与北美和欧洲的厂商建立了稳固的合作伙伴关系,同时也获得了MEMS设计和制造方面的专业知识。详情请参考《大中华区MEMS产业-2025版》报告。

就MEMS生态系统发展而言,2024年是一个转型之年,但也传来了一些重要消息:例如,部分MEMS厂商参与12英寸MEMS晶圆制造;压电MEMS扬声器厂商实现了百万级出货量;压电MEMS风扇崭露头角······

MEMS价值链的关键趋势

如今,MEMS市场面临的挑战不断演变。为了维持该市场的增长,MEMS产品需要在智能化程度、尺寸、功耗和成本等方面进行优化。这些需求催生了贯穿整个MEMS价值链(从设计和集成到软件)的技术发展趋势。

MEMS技术的渗透率仍在提高,逐渐取代传统的传感器和执行器。过去,MEMS技术在传感器领域的渗透受到更多关注;近年来,越来越多的执行器(例如冷却散热器、扬声器)也开始采用MEMS技术。为了更好地集成到最终系统中,小型化通常是采用MEMS技术的关键参数。

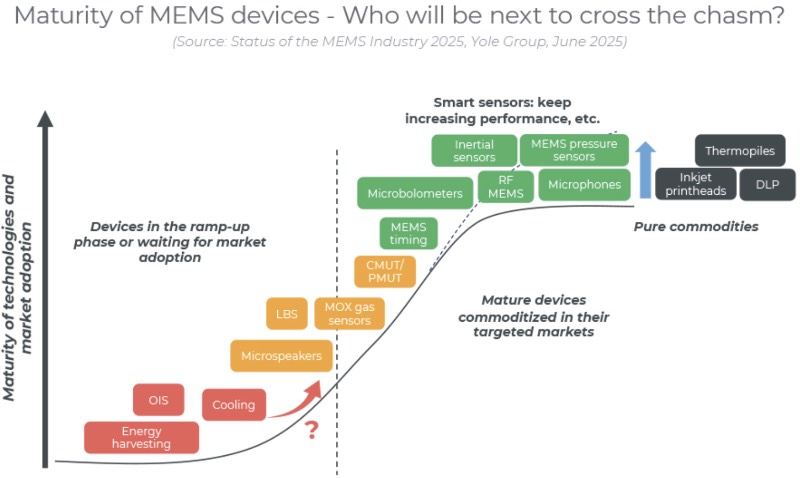

MEMS器件的成熟度

据麦姆斯咨询介绍,在技术进展方面,压电MEMS技术在PMUT、喷墨打印头、微镜和射频MEMS等应用中的普及度仍在不断提高。压电材料也被用于MEMS冷却散热器和MEMS扬声器等新兴器件中。

12英寸MEMS晶圆制造仍然是一项技术发展趋势,已经有多家厂商参与其中,例如博世、台积电、增芯科技等。使用如此大尺寸晶圆进行MEMS制造的动机在于更容易与集成电路(例如ASIC)集成、可以使用性能更优的制造设备,以及针对特定应用实现更大的芯片尺寸。

近年来,我们看到MEMS厂商提供的不再仅仅是“简单的”传感器,而是能够提供多种功能的智能传感器。将智能功能(包括AI)集成到传感器带来了诸多优势,例如智能化、尺寸优化、功耗降低、数据隐私保护以及更易于集成。此外,MEMS厂商还可以通过提供解决方案而非仅仅提供传感器来提升自身在MEMS价值链中的地位,从而提高利润率。

MEMS产业仍在不断涌现颠覆性技术。要想在这个产业中取得成功,必须满足市场需求:不断增长的市场规模、能够为特定应用带来真正附加值的技术,以及足够的资金和支持来应对成熟行业内的激烈竞争。不过,随着新厂商、新技术和新产品的出现,MEMS产业的未来看起来很光明!

如果您希望购买《MEMS产业现状-2025版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。