《硅光子技术及市场-2025版》

2025-11-09 15:53:27 来源:麦姆斯咨询 评论:0 点击:

集成光路(PIC),特别是绝缘体上硅(SOI)和绝缘体上铌酸锂(LNOI),为具备大规模可扩展性的应用提供了多功能平台,在数据中心领域的表现尤为突出,中国厂商正逐渐成为该领域的新领导者。

Silicon Photonics 2025

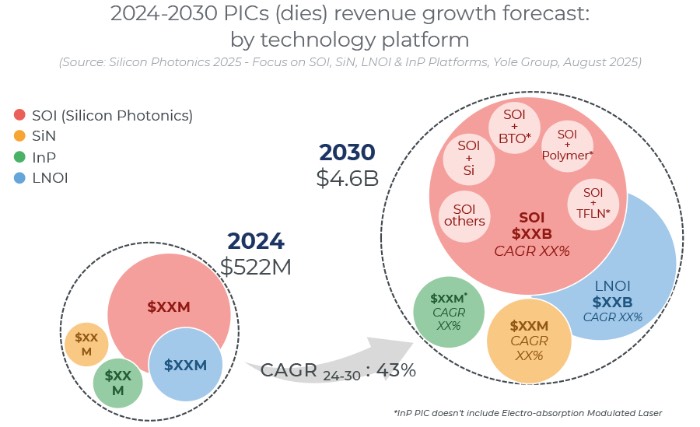

硅光子技术推动了超高速带宽的提升,助力人工智能(AI)网络规模化发展。硅光子市场规模将从2024年的2.78亿美元跃升至2030年的27亿美元,复合年均增长率(CAGR)高达46%。

硅光子技术潜在的多元化应用,预示着令人振奋的市场机遇

硅光子技术在满足数据中心需求,尤其是人工智能和机器学习方面的作用至关重要,因为传统的基于处理器的架构正面临物理层面的限制。而硅光子技术实现的高速通信,对于支持更快的计算至关重要。不断增长的带宽需求,不仅推动了硅光子技术的进步,也促进了薄膜铌酸锂的发展,进而提升了网络中的数据容量。

集成光路(PIC),特别是绝缘体上硅(SOI)和绝缘体上铌酸锂(LNOI),为具备大规模可扩展性的应用提供了多功能平台,在数据中心领域的表现尤为突出,中国厂商正逐渐成为该领域的新领导者。通信是另一个大规模应用领域,因为硅器件具有稳定的性能。除此之外,激光雷达、3D集成、量子计算、光学陀螺仪,甚至医疗光子学都拥有巨大的潜力,不过,部分应用仍面临技术和监管挑战。此外,硅光子技术向可见光谱的扩展,有望在未来解锁更多创新应用。

2024~2030年集成光路(芯片)市场增长预测(按技术平台细分)

硅光子产业对未来所能够提供的价值保持乐观

硅光子产业格局正围绕众多参与者逐步形成,具体包括:

- 大型垂直整合商正积极投身硅光子产业,例如Innolight、Cisco、Marvell、Broadcom、Coherent、Lumentum、Eoptolink;

- 初创公司/设计公司,例如Xphor、DustPhotonics、NewPhotonics、OpenLight、POET Technologies、Centera、AyarLabs、Lightmatter、Lightelligence、Nubis Communications;

- 研究机构,例如UCSB、Columbia University、Stanford Engineering、MIT;

- 晶圆代工厂,例如Tower Semiconductor、GlobalFoundries、Intel、Advanced Micro Foundry、imec、TSMC、CompoundTek;

- 设备供应商,例如Applied Materials、ASML、Aixtron、ficonTEC、Mycronic Vanguard Automation、Shincron。

所有这些参与者共同促进了硅光子产业的显著增长和多元化。

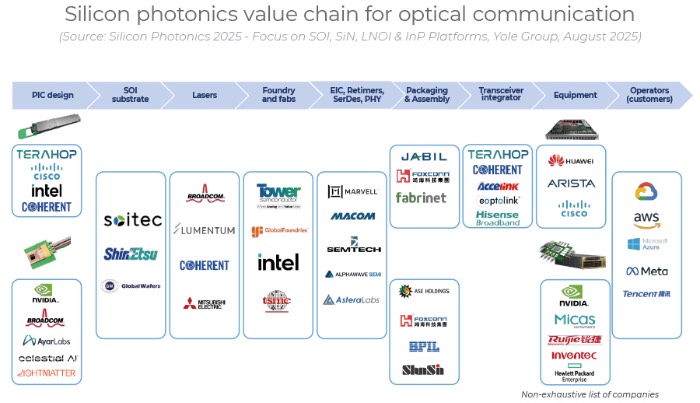

面向光通信的硅光子价值链

中国在硅光子领域取得了显著进展,其目标是确立全球领导地位。在政府支持下,中国正专注于国内创新并提升高速光通信产品的产能,不断缩小与西方企业的差距。这一进展使中国成为该领域的重要参与者。

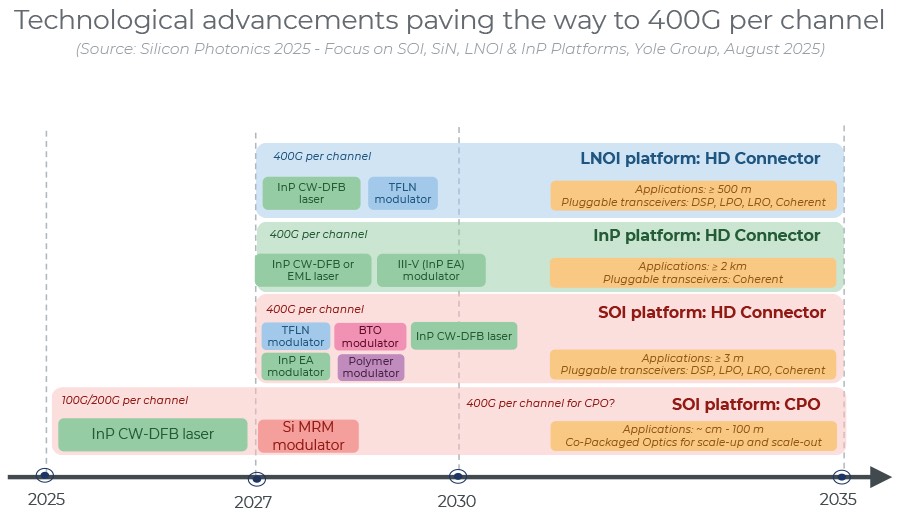

集成技术平台竞相发展,以实现高速光通道

更高的每通道速率可使每个端口的以太网速度达到3.2 Tbps(甚至更高),同时实现更佳的能效,并减少激光器数量。激光器数量减少有助于降低资本支出、简化供应链,并减少冷却散热和电力输送的运营成本。在该方向上,我们注意到越来越多新平台开始发挥作用,带来新的机遇。

由于材料本身的特性,LNOI和磷化铟(InP)是面向未来高速链路的更直接解决方案。数据中心和网络对可扩展、节能、成本效益高的光解决方案的需求日益增长,为SOI(TFLN、BTO和聚合物)、LNOI和InP平台之间的激烈竞争奠定了基础。每种平台都具有独特的优势和挑战,塑造着IM-DD或coherent lite可插拔模块的未来,并影响着更广泛的光通信格局。

硅光子平台技术发展路线图

如果您希望购买《硅光子技术及市场-2025版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

相关热词搜索:硅光子

上一篇:《光纤激光器技术、应用和市场趋势-2025版》

下一篇:最后一页