《面板级封装(PLP)产业现状-2026版》

2026-04-04 15:53:36 来源:麦姆斯咨询 评论:0 点击:

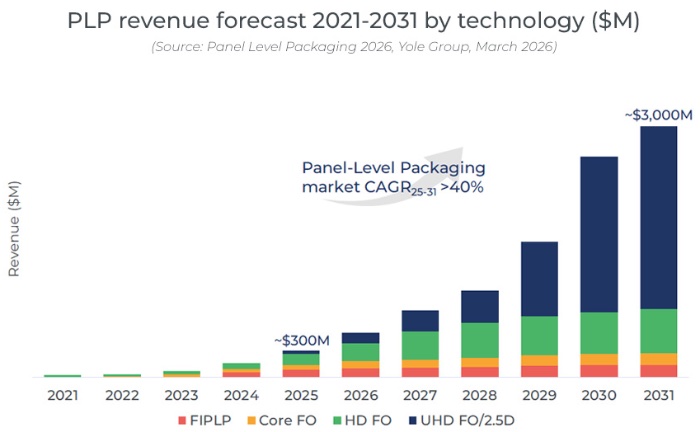

2025年,面板级封装(PLP)市场营收已突破3亿美元;预计在未来五年内,面板级封装市场将以超过40%的复合年增长率(CAGR)持续扩张,最终规模有望逼近30亿美元大关。

Panel Level Packaging 2026

面板级封装市场迎来强劲的加速增长期

据麦姆斯咨询报道,2025年,面板级封装(PLP)市场营收已突破3亿美元;预计在未来五年内,面板级封装市场将以超过40%的复合年增长率(CAGR)持续扩张,最终规模有望逼近30亿美元大关。尽管目前面板级封装在整个先进封装市场中占比尚小,但在台积电(TSMC)入局以及人工智能(AI)和高性能计算(HPC)领域对高端面板级封装技术需求激增的双重驱动下,该市场预计将在2029至2030年间迎来强劲的加速增长期。

2021~2031年面板级封装营收预测

当前,面板级封装的市场需求主要由移动通信和消费电子领域主导,紧随其后的是电信与基础设施、汽车电子以及工业控制等细分市场。面板级封装的主要应用器件涵盖APU(加速处理单元)、PMIC(电源管理IC)、RF IC(射频IC)、音频编解码器、MCU(微控制器)以及各类模拟IC和功率IC。

面板级封装技术的应用普及正呈现出迅猛的扩张态势。在意法半导体(ST)针对射频器件应用的大力推动下,扇入型面板级封装(FIPLP)技术已于2024年实现规模化量产。2025年,“核心扇出型封装(Core FO)”的市场份额已攀升至约20%,凭借其更具成本效益的优势,正逐步替代传统的扇出型晶圆级封装(FOWLP)、晶圆级芯片尺寸封装(WLCSP)以及四方扁平无引脚封装(QFN)。

目前,高密度扇出型封装(HD FO)占据着市场主导地位,这主要得益于三星电子(Samsung)针对移动及可穿戴设备APU所采用的高密度扇出型堆叠封装(HD FO PoP)方案的强力支撑。与此同时,超高密度扇出型封装(UHD FO)及2.5D中介层(Interposer)技术正崭露头角,预计到2031年,这两项技术将共同成为推动面板级封装市场营收增长的核心驱动力。

当前,业界正针对扇入型封装、核心扇出型封装、高密度及超高密度扇出型封装/2.5D封装技术投入巨资,全方位的产业投资不仅有力地推动了产能的持续扩张,更将面板级封装市场推升至先进封装领域中增长最为迅猛的细分板块之一。

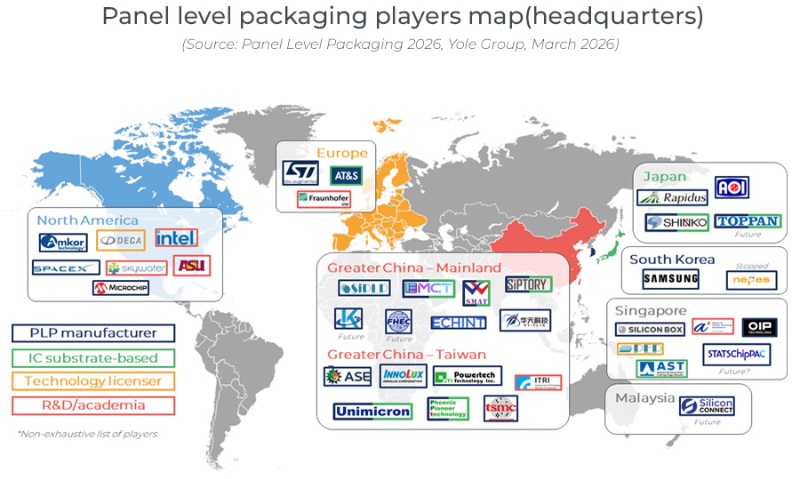

面板级封装供应链吸引多元化的商业模式

面板级封装供应链正在迅速扩张,并在整个半导体生态系统中吸引着广泛的商业模式。三星电子、PTI、SiPTORY和SiPLP等早期先行者率先建立了针对移动和功率应用的初始生产能力,为面板级封装技术的更广泛应用铺平了道路。

此后,包括日月光(ASE)、Silicon Box、意法半导体和ECHINT在内的主要OSAT(委外半导体封装测试)厂商及新进入者纷纷涉足面板级封装市场,其目标涵盖了注重成本效益的大批量应用,以及高端的先进封装领域。在所有地区中,中国大陆汇聚了最多的面板级封装制造商及新兴参与者。

面板级封装厂商分布图

如今,面板级封装领域正呈现出两个相互补充的细分市场。其中,中低端市场专注于为功率器件、射频器件及模拟器件提供高性价比的封装解决方案;而高端市场则聚焦于人工智能(AI)、高性能计算(HPC)、网络通信以及基于Chiplet(芯粒)的架构,这些应用往往对面板尺寸及先进集成技术有着更高的要求。

这一发展势头正吸引着来自OSAT厂商、封装基板制造商、WLP(晶圆级封装)服务商,乃至LCD供应链的各类参与者。与此同时,设备与材料供应商也在不断丰富其产品线,以适应行业内日益多样化的面板尺寸需求。

在人工智能驱动下,迈向高端封装的面板级封装技术路线图

作为晶圆级封装的一种高性价比替代方案,面板级封装正迅速崛起,适用于晶圆级芯片尺寸封装、扇出型封装以及有机2.5D中介层等领域;与此同时,它也为射频器件、功率器件及微控制器等领域提供了替代传统封装形式(例如基于引线框架的QFN)的途径。因此,面板级封装技术的发展正沿着两大主线并行推进:一是面向中低端市场的扇入型/扇出型封装解决方案,二是面向高端市场的先进扇出型封装平台;预计未来市场的大部分营收将由大尺寸、高端封装产品所贡献。

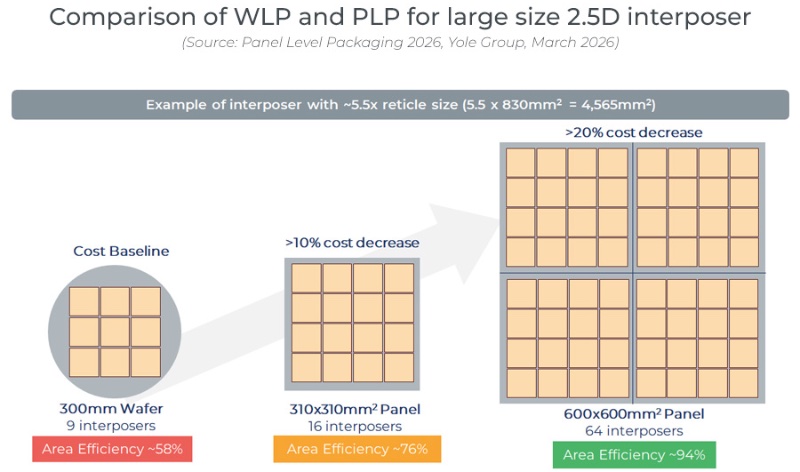

晶圆级封装与面板级封装对比分析

随着Chiplet架构和异构集成技术的迅猛发展——特别是在人工智能和数据中心应用领域——芯片封装的尺寸正不断突破传统晶圆级工艺所能承载的极限。通过利用更大尺寸的载板(Carrier),面板级封装技术显著提升了面积利用率和制造效率;这不仅能使先进扇出型中介层的制造成本降低10%至30%,同时也为实现更大、更复杂的封装结构提供了有力支撑。

与此同时,针对结构相对简单的器件,面板级封装也提供了一种极具成本优势的解决方案,通过采用无基板、无引线框架的架构设计,有效提升了器件的电气性能与散热性能。尽管面板级封装技术展现出巨大的发展潜力,但其大规模应用仍需在工艺成熟度、资金投入以及行业标准化方面进一步完善,尤其是在面板尺寸规格的统一以及大尺寸面板制造所面临的各项挑战方面,仍需业界共同努力加以克服。

如果您希望购买《面板级封装(PLP)产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《光子封装产业现状-2026版》

下一篇:最后一页