《光子封装产业现状-2026版》

2026-03-18 20:58:45 来源:麦姆斯咨询 评论:0 点击:

光子封装市场正在进入高速增长阶段,主要受两大核心驱动力推动:一是由人工智能(AI)带动的对更高速、更高能效数据传输的需求;二是新一代显示技术的兴起。

Photonics Packaging 2026

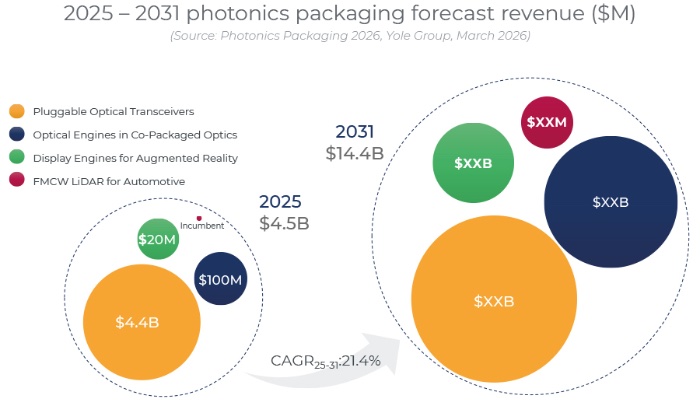

在人工智能(AI)驱动的光电共封装(CPO)及增强现实(AR)应用的推动下,光子封装市场规模预计将于2031年达到144亿美元。

光子封装:半导体封装领域中最具吸引力的投资机遇

据麦姆斯咨询介绍,光子封装市场正在进入高速增长阶段,主要受两大核心驱动力推动:一是由人工智能(AI)带动的对更高速、更高能效数据传输的需求;二是新一代显示技术的兴起。尽管,传统上该市场一直由光收发器(涵盖数据通信与电信领域)占据主导地位,但是,光电共封装(CPO)正逐步成为一个重要的新增长点——它并非简单的替代品,而是在系统架构日益复杂化的背景下,通过实现更深度的集成,释放出更高的封装价值。在显示技术领域,增强现实(AR)预计将于2026至2027年迎来其发展的拐点;而自2028年起,MicroLED技术将加速渗透,进一步提升光子封装需求。综合来看,2025年至2031年全球光子封装市场的复合年增长率(CAGR)将达到惊人的21.5%,有望在2031年突破140亿美元大关——这使其成为半导体封装领域中最具吸引力的投资机遇。

2025~2031年光子封装市场预测

光子封装供应链和价值链正在重塑

当前,光收发器封装市场依赖于成熟且高度集中的供应链,主要由Fabrinet、捷普(Jabil)、立讯精密(Luxshare)等厂商主导;然而,随着中际旭创(Innolight)、新易盛(Eoptolink)等新兴厂商的崛起及其垂直整合能力的增强,该供应链的格局正被逐步重塑。而在未来的发展进程中,向光电共封装(CPO)技术的转型将引发最具颠覆性的变革。鉴于光电共封装技术对光子集成回路(PIC)与电子集成回路(EIC)之间的高度紧密集成有着严苛的要求,那些同时具备硅光(SiPh)制造与先进封装能力的代工厂(Foundry)正积极调整战略定位,希望转型为能够提供“端到端”一站式服务的整体解决方案供应商。围绕这些核心代工厂,以日月光(ASE)、矽品(SPIL)、讯芯(ShunSin)为代表的台湾半导体生态圈也正加速构建相应的配套体系,以确保能够有力地支撑光电共封装技术的规模化量产需求。在此过程中,标准化工作已成为关键的赋能要素,它旨在将光子芯片制造流程与成熟的微电子制造模式实现深度融合与协同。对于无晶圆厂(Fabless)设计公司而言,这意味着它们必须适应并融入以PDK(工艺设计套件)/ADK(架构设计套件)框架为核心的代工(Foundry与OSAT)生态体系。

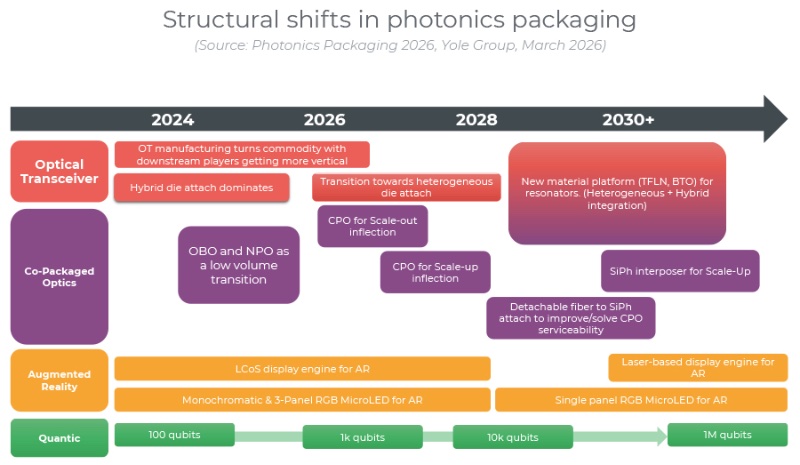

光子封装领域的结构性转变

光子封装技术(从键合到耦合)标准化亟待解决

当今的光子封装技术已涵盖激光芯片、硅光芯片、光纤阵列单元以及光电探测器阵列等多种组件;与此同时,光收发模块(OT modules)的集成模式也正经历着从传统的“混合集成”向更先进的“异构集成”的全面转型。更深层次的变革伴随着光电共封装技术的兴起而至,它将台积电(TSMC)等晶圆代工厂与日月光(ASE)等OSAT厂商推向了核心地位;然而,在3D堆叠、键合及耦合方法方面的标准化问题仍未得到解决。最终的解决方案将取决于由博通(Broadcom)、英伟达(Nvidia)等生态系统主导者所做出的系统级决策。在“光纤-芯片”耦合方面,业界普遍认同“可拆卸性”对于提升可维护性至关重要,但在相互竞争的各厂商之间,相关的标准仍未确立。除数据通信领域外,光子封装技术正将触角延伸至增强现实(AR)和量子计算领域,而在这些领域,技术关注的焦点已转向了器件的形态设计(Form-factor)。量子计算领域需要更高的激光密度来实现量子比特的规模化扩展;而在AR领域,近期技术格局主要受LCoS与MicroLED两大路线之争的影响,其中基于激光的架构将在未来带来全新的耦合技术挑战。

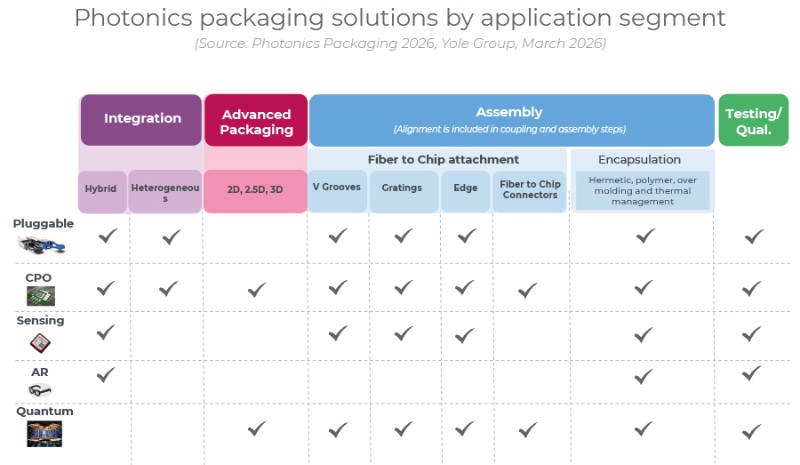

光子封装解决方案(按照应用分类)

如果您希望购买《光子封装产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《光电共封装(CPO)技术及市场-2026版》

下一篇:最后一页