《汽车计算与人工智能市场及技术趋势-2026版》

2026-07-04 09:14:46 来源:麦姆斯咨询 评论:0 点击:

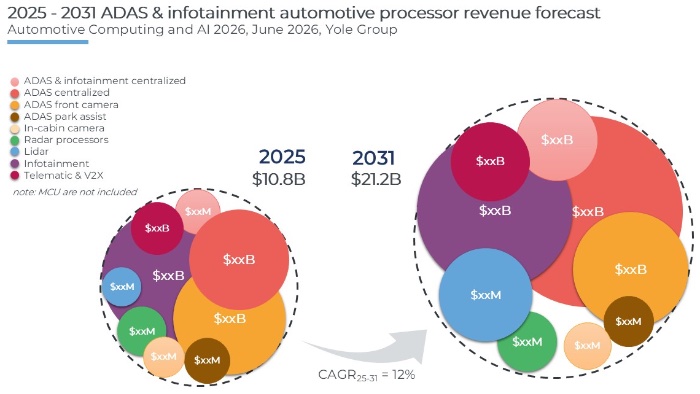

根据Yole统计数据,2025年汽车处理器市场同比增长21.8%,达到108亿美元,主要涵盖ADAS(高级驾驶辅助系统)和车载信息娱乐系统两大领域。该市场增长主要受集中式ADAS平台推动,尤其是在中国市场实现了大规模部署。

Automotive Computing and AI 2026

2025年汽车处理器市场增长21.8%,达到108亿美元

根据Yole统计数据,2025年汽车处理器市场同比增长21.8%,达到108亿美元,主要涵盖ADAS(高级驾驶辅助系统)和车载信息娱乐系统两大领域。该市场增长主要受集中式ADAS平台推动,尤其是在中国市场实现了大规模部署。得益于中国市场的持续需求,激光雷达(LiDAR)市场也在迅速扩张;同时,受法规监管要求的推动,DMS(驾驶员监控系统)和OMS(乘客监控系统)处理器市场增长迅猛。

2025~2013年汽车ADAS和车载信息娱乐处理器市场预测

相比之下,由于汽车电子架构向集中式计算演进,ADAS前视摄像头处理器市场正面临一定增长压力。车载信息娱乐处理器市场将保持稳步增长,主要驱动力包括智能体AI(Agentic AI)、车载远程信息处理(Telematics)及V2X(车联万物)技术的日益普及。

总体而言,汽车处理器需求正加速向支撑ADAS自动驾驶和智能座舱信息娱乐的高性能计算(HPC)平台集中。这一趋势将在未来十年持续重塑汽车电子电气架构(E/E Architecture)和整车计算平台。

中国车企纷纷效仿特斯拉,推进ADAS芯片自主研发

随着“软件定义汽车(Software-Defined Vehicle,SDV)”进一步演进为如今越来越多人口中的“人工智能定义汽车(AI-Defined Vehicle,AIDV)”,车载系统需要运行愈发复杂的应用,处理器的重要性已提升至战略层面。一旦整车计算架构确定,更换处理器供应商的成本便极高昂。因此,汽车处理器供应链的依赖正促使越来越多整车厂(OEM)走向芯片自主研发,特斯拉是先行者,Rivian紧随其后。这一趋势在中国尤为显著,蔚来(NIO)、小鹏(XPeng)、理想(Li Auto)和比亚迪(BYD)等车企均已布局自研ADAS芯片。

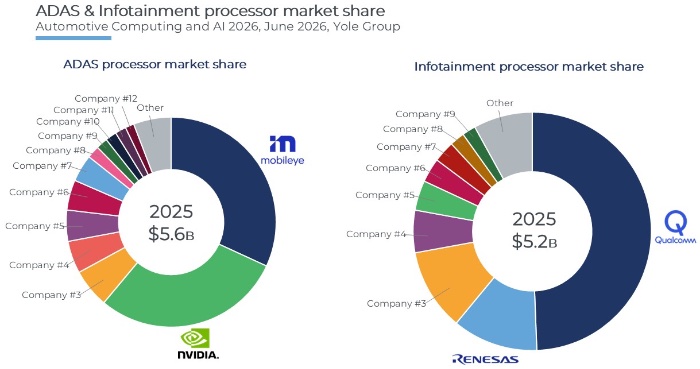

然而,要达到顶级芯片设计商的水平难度极大,因此许多车企选择与Socionext、世芯电子(Alchip)、创意电子(GUC)、地平线(Horizon)、爱芯元智(Axera)等企业开展联合开发。从市场竞争格局来看,独立式 ADAS(Standalone ADAS)处理器市场由Mobileye位居第一,领先于英伟达(NVIDIA);而在集中式ADAS(Central ADAS)处理器市场,英伟达则占据超过60%的市场份额,保持绝对领先地位。在智能座舱领域,高通(Qualcomm)凭借智能手机级的用户体验(UX)和边缘侧智能体AI技术,占据了半壁江山。

汽车ADAS和车载信息娱乐处理器厂商的市场份额

集中式架构与人工智能正驱动汽车处理器未来演进

推动汽车ADAS和车载信息娱乐处理器市场增长的最大动力,是计算架构的集中化(Centralization)。车载计算功能正向中央平台乃至单一处理器整合,从而将最先进的高性能芯片引入汽车之中。这一趋势已不再局限于高端车型,比亚迪(BYD)和零跑汽车(Leapmotor)等车企已将集成式ADAS架构应用到了入门级及中端车型上。

这一变革的背后,是汽车行业对AI芯片前所未有的需求。整车厂希望能够在车辆本地运行拥有数十亿参数的大规模AI模型,以实现更高级别的自动驾驶能力;与此同时,智能座舱系统也正加速向端侧大语言模型(On-device LLM)和智能体AI(Agentic AI)演进。

目前,汽车处理器平台的芯片面积已覆盖约40 mm²至400 mm²,并普遍采用台积电(TSMC)5 nm工艺。随着工艺节点的不断演进,晶圆代工领域的竞争日趋白热化:台积电在2025年占据了汽车芯片出货量的主导地位,并已拿下英伟达下一代芯片的代工订单;三星(Samsung)稳握特斯拉业务,而中芯国际(SMIC)则成为华为(Huawei)的核心代工伙伴。

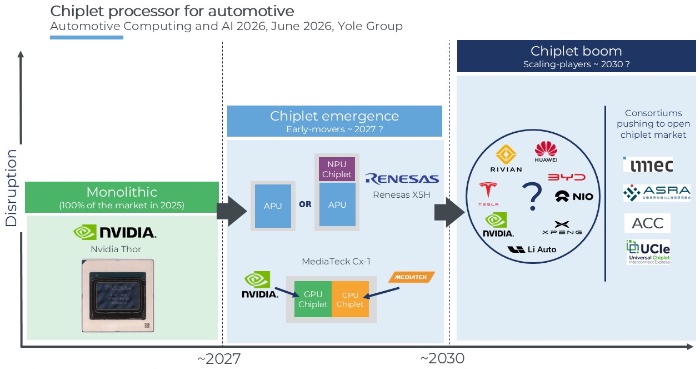

为满足对AI算力及平台模块化设计的需求,汽车行业正积极拥抱Chiplet(芯粒)技术;首批Chiplet相关产品问世及新兴的开放式多供应商生态系统逐渐形成,未来汽车处理器的设计方式、开发模式和制造流程都将迎来深刻变革。

汽车Chiplet处理器

如果您希望购买《汽车计算与人工智能市场及技术趋势-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《增强现实(AR)和虚拟现实(VR)市场与技术趋势-2026版》

下一篇:最后一页