《CMOS图像传感器产业现状-2026版》

2026-07-02 16:08:54 来源:麦姆斯咨询 评论:0 点击:

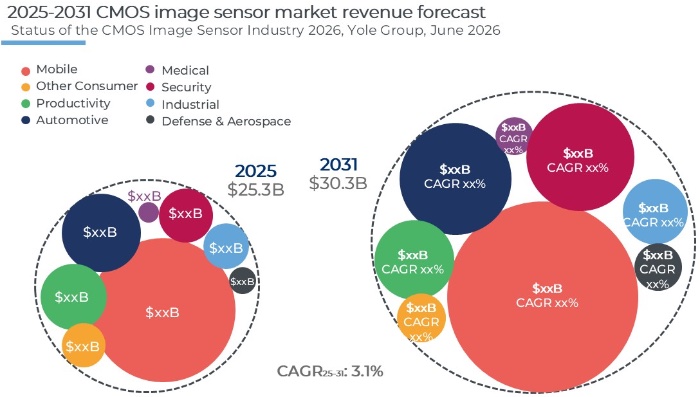

2025年,CMOS图像传感器市场营收达到253亿美元的新高,印证了复苏周期的强劲势头。移动领域仍是主要的增长引擎,贡献了约63%的营收;智能手机OEM厂商正转向采用更高价值的CMOS图像传感器配置,包括大画幅规格、堆叠式架构以及更先进的前置摄像头配置。

Status of the CMOS Image Sensor Industry 2026

CMOS图像传感器市场:达到峰值、回归常态与价值驱动增长

2025年,CMOS图像传感器市场营收达到253亿美元的新高,印证了复苏周期的强劲势头。移动领域仍是主要的增长引擎,贡献了约63%的营收;智能手机OEM厂商正转向采用更高价值的CMOS图像传感器配置,包括大画幅/大尺寸规格、堆叠式架构以及更先进的前置摄像头配置。与此同时,汽车、工业、安防、生物医疗、航空航天、军事国防,以及其它新兴消费电子应用正日益推动CMOS图像传感器市场的多元化发展。

2025~2031年CMOS图像传感器市场预测

2026年将是CMOS图像传感器市场回归常态化的一年,Yole预计营收将同比小幅下滑。智能手机市场的周期性波动仍是短期内的主要风险,而受人工智能(AI)产业上行周期影响导致的存储器芯片供应紧张,也可能加剧先进CMOS图像传感器架构在供应链方面的压力。不过,从长期来看,汽车、工业、安防等非移动应用市场的重要性仍在持续提升,其在整体市场中的占比将进一步扩大。

展望2031年,CMOS图像传感器产业正从“销量驱动”向“价值驱动”的增长模式转型。预计2031年市场营收将达到303亿美元,2025年至2031年期间的复合年增长率(CAGR)为3.1%,增速超过出货量的复合年增长率(1.9%)。由CMOS图像传感器复杂度和架构升级带来的平均售价(ASP)提升,将成为创造价值的主要驱动力;除了移动领域,军事国防与航空航天、汽车及安防领域将成为增长最强劲的细分市场。

CMOS图像传感器供应链:中国崛起、索尼巩固领先地位、AI带来供应链约束

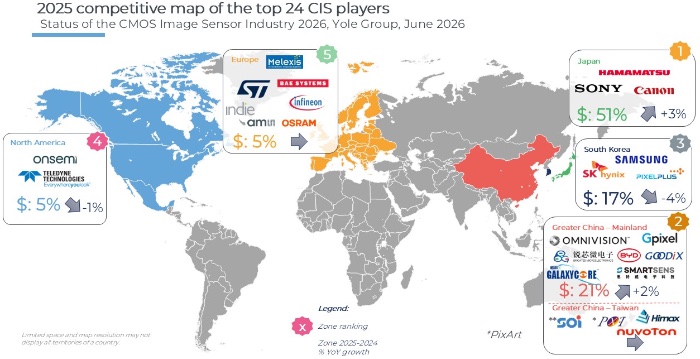

日本索尼(Sony)凭借高端移动设备、苹果(Apple)相关订单以及先进的堆叠式架构技术,巩固了其约50%的市场营收份额,占据CMOS图像传感器产业主导地位。相比之下,韩国三星(Samsung)陷入停滞,既面临索尼在高端市场的挤压,又受到中国厂商在中低端市场的冲击。

中国已崛起为全球第二大CMOS图像传感器供应基地,超越了韩国。在中国本土需求、本地晶圆代工支持,以及强大的摄像头模组集成能力的推动下,豪威科技(Omnivision)、思特威(SmartSens)、格科微(GalaxyCore)和长光辰芯(Gpixel)在移动、安防、汽车、无人机及AIoT(人工智能物联网)等领域的市场份额正不断提升。

2025年全球CMOS图像传感器市场竞争格局

不同应用市场呈现出明显差异化的供应商竞争格局:索尼在移动和工业领域占据主导地位;豪威科技与思特威在安防领域处于领先;豪威科技领跑全球车载CMOS图像传感器市场,意法半导体(STMicroelectronics)在汽车座舱感知领域占据重要细分市场,而安森美(onsemi)尽管此前处于汽车市场的领先地位,目前却面临多方压力。

展望2026年,由人工智能(AI)产业快速发展带动的存储器景气周期将成为CMOS图像传感器供应链新的风险因素。随着高带宽存储器(HBM)和DRAM需求持续攀升,晶圆产能将更多向存储器制造倾斜,从而压缩堆叠式CMOS图像传感器产品供应能力。与此同时,部分中小型CMOS图像传感器厂商可能不得不转向8英寸晶圆生产线以获取更多制造资源。这一趋势将进一步强化大型战略客户在晶圆资源分配中的优先地位,而规模较小、市场较为细分的厂商则可能面临更大的供应链压力和竞争挑战。

CMOS图像传感器技术:从3D堆叠到超构表面及新兴传感技术

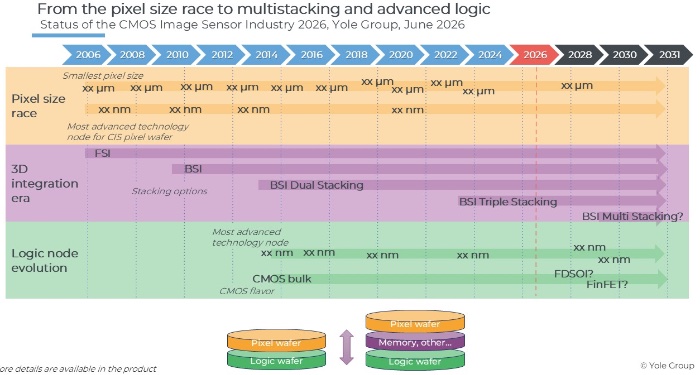

3D堆叠(3D Stacking)定义了CMOS图像传感器架构创新的前沿。目前,背照式(BSI)混合堆叠技术占据主导地位;索尼在iPhone和OPPO智能手机中采用三层堆叠技术,标志着CMOS图像传感器产业发展的一个重要里程碑。整个产业重心正从单纯缩小像素尺寸转向3D集成,即结合传感器、逻辑电路(28/22nm工艺)与存储层,从而实现更低功耗、更快的读出速度以及片上处理能力。

CMOS图像传感器技术发展路线

超构表面(Metasurfaces)正从研发阶段迈向规模化商业应用。苹果iPhone 17手机采用的基于超构表面的Face ID人脸识别模组,以及三星为小米(Xiaomi)Civi 5 Pro开发的分光超构表面技术,都表明超构表面已成为提升光学系统性能的重要技术路径。超构表面不仅有助于实现摄像头模组的小型化,还能够提高光学效率和CMOS图像传感器的感光灵敏度。

汽车CMOS图像传感器领域对高集成度提出了更高要求;HDR(高动态范围)、LED闪烁抑制、RGB-IR(红绿蓝-红外)以及串行器集成,已成为汽车ADAS(高级驾驶辅助系统)和舱内监控应用的关键需求。混合像素架构与数字像素快门架构正崭露头角,旨在平衡卷帘快门(rolling shutter)与全局快门(global shutter)各自的优劣势。

新兴传感技术进一步拓展了图像传感器应用版图。基于事件驱动的图像传感器(Event-based sensors)在机器人、汽车及XR(扩展现实)领域日益受到重视;SPAD(单光子雪崩二极管)阵列推动了低光成像技术的发展;短波红外(SWIR)成像技术在军事国防、生物识别及户外3D传感领域仍具战略意义,目前业界正探索量子点(QD)及硅基磷化铟(InP-on-Si)等新型平台技术,以期实现更具成本竞争力的大规模制造。

如果您希望购买《CMOS图像传感器产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《MEMS产业现状-2026版》

下一篇:最后一页