《面向数据中心的计算与人工智能芯片产业现状-2026版》

2026-04-07 07:49:52 来源:麦姆斯咨询 评论:0 点击:

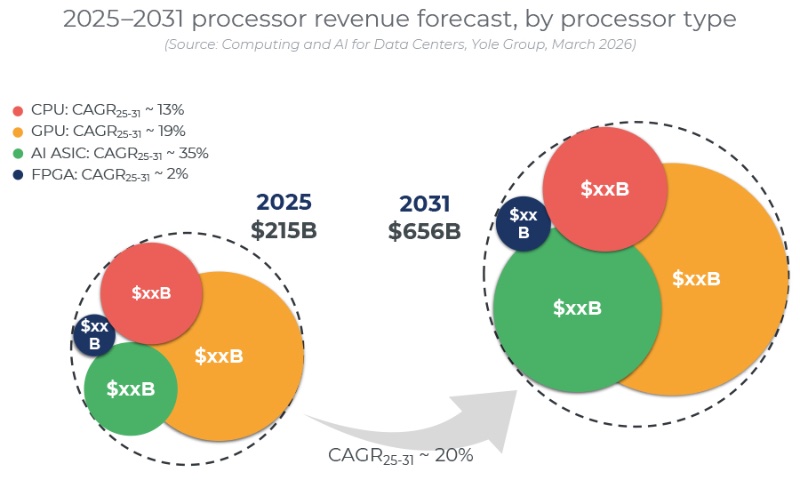

受生成式人工智能(AI)工作负载需求激增的推动,数据中心处理器市场正处于快速增长期;预计其市场规模将从2025年的2150亿美元,扩展至2031年的6560亿美元。其中,GPU仍将占据最大的市场份额,在训练与推理需求的双重支撑下,其在截至2031年的预测期内将保持20%的CAGR。

Computing and AI for Data Centers 2026

人工智能相关需求强劲,推动数据中心处理器市场快速增长

受生成式人工智能(AI)工作负载需求激增的推动,数据中心处理器市场正处于快速增长期;预计其市场规模将从2025年的2150亿美元,扩展至2031年的6560亿美元。其中,GPU仍将占据最大的市场份额,在训练与推理需求的双重支撑下,其在截至2031年的预测期内将保持20%的复合年增长率(CAGR)。人工智能ASIC则是增长最为迅猛的细分领域,随着超大规模云服务提供商(Hyperscalers)不断扩大其内部部署规模,该类别的复合年增长率预计将高达35%。与此同时,在“智能体AI(Agentic AI)”工作负载兴起的驱动下,服务器CPU市场持续保持稳健增长;而FPGA细分市场规模相对较小,并且在整个预测期内将大致保持平稳态势。

2025~2031年计算与人工智能芯片(处理器)市场营收预测

超大规模云服务商的持续资本支出,维持AI芯片产业的强劲发展势头

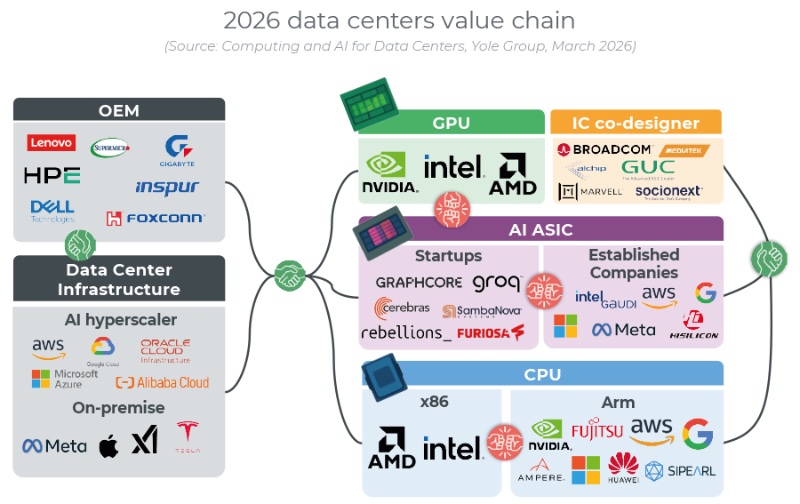

生成式AI正加速数据中心处理器向更具专业化方向的转型,同时也给更广泛的半导体供应链带来了日益增加的压力。尽管英特尔(Intel)和超威半导体(AMD)依然主导着服务器CPU市场,但是x86架构正面临来自超大规模云服务商日益激烈的竞争——这些巨头正致力于开发基于Arm架构的自研处理器;与此同时,英伟达(Nvidia)也凭借其Grace和Vera系列产品,在这一领域不断巩固并扩大其市场地位。

在GPU领域,英伟达依然占据着压倒性的主导地位;而在AI ASIC(专用集成电路)领域,虽然市场规模目前远小于GPU市场(因为许多此类芯片主要用于内部自研自用),但随着更多元化的市场参与者不断涌现,AI ASIC正日益受到市场的关注与青睐。

与此同时,超大规模云服务商正日益依赖外部芯片设计合作伙伴。这一趋势反映出AI处理器开发的复杂性正不断攀升,尤其是在HBM(高带宽存储器)供应、Chiplets(芯粒)架构、光电子技术以及先进封装等关键领域。尽管超大规模云服务商创纪录的资本支出为这种快速扩张提供了强有力的支撑,但这也随之引发了一系列重大风险,主要集中在电力供应紧张,以及HBM、CoWoS和先进工艺晶圆的供应保障方面。

2026年数据中心价值链

从先进工艺节点与芯粒,到机架级架构与推理解耦技术

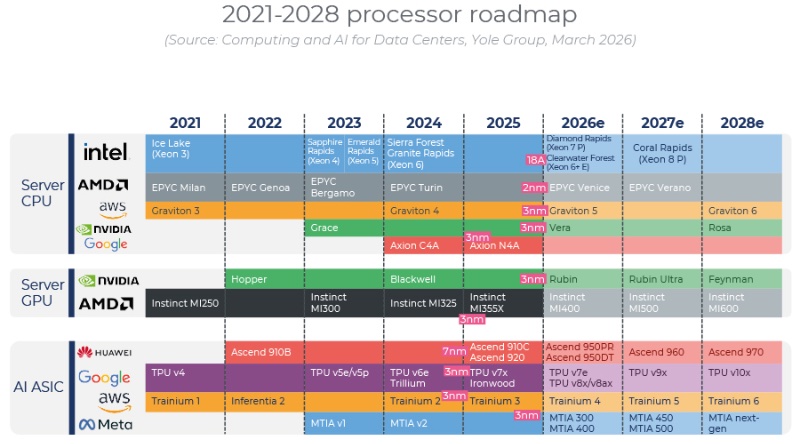

生成式AI正重塑数据中心计算格局,并推动各类处理器领域的创新,其核心目标在于提升性能并降低单位Token的成本。在CPU领域,AMD和Intel依然占据主导地位;但基于Arm架构的处理器正凭借其卓越的能效表现和可扩展性,尤其是在超大规模数据中心运营商群体中,迅速扩大其市场份额。

GPU和AI ASIC的演进路径亦与此相仿:它们正通过采用先进工艺节点、构建基于芯粒的大规模设计、部署机架级架构,以及大幅提升高带宽内存(HBM)容量,以满足日益严苛的AI工作负载需求。

与此同时,随着业界积极探寻运行大型语言模型(LLMs)的更高效途径,诸如推理解耦技术、以及基于大容量片上SRAM且无需HBM的架构等新型方案,正日益受到广泛关注。此外,FPGA在低延迟与特定场景工作负载中依然发挥关键作用,并通过更加异构化以及基于芯粒的设计持续演进。

2021~2028年计算与人工智能芯片(处理器)发展路线图

如果您希望购买《面向数据中心的计算与人工智能芯片产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。