《汽车高级驾驶辅助系统(ADAS)产业现状-2026版》

2026-04-16 14:14:00 来源:麦姆斯咨询 评论:0 点击:

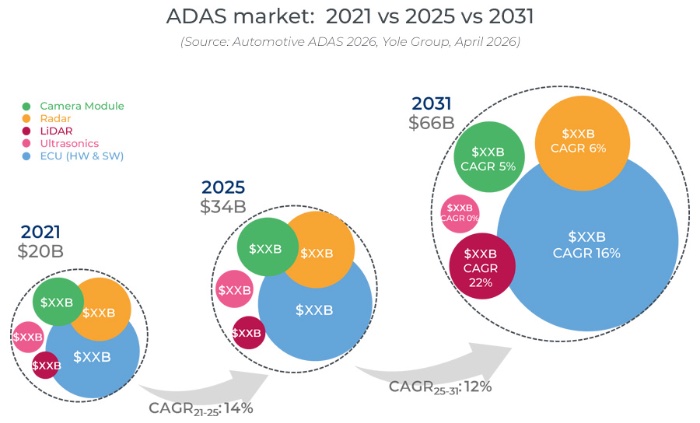

汽车ADAS市场的整体营收(涵盖传感器与ECU)预计将从2021年的204亿美元增长至2031年的663亿美元,其中ECU和软件业务将贡献最快的增长速度。随着域控制器架构和集中式计算架构的规模化应用,ECU业务的营收增速将超越传感器业务。

Automotive ADAS 2026

从传感器数量扩张到平台价值创造

据麦姆斯咨询介绍,汽车高级驾驶辅助系统(ADAS)市场正步入一个新的扩张阶段,预计将持续至2031年。在此期间,ADAS市场增长动力不再仅由传感器数量的增加所驱动,而是越来越依赖于更加集中化的计算架构以及软件内容的提升。

汽车ADAS市场的整体营收(涵盖传感器与ECU)预计将从2021年的204亿美元增长至2031年的663亿美元,其中ECU和软件业务将贡献最快的增长速度。随着域控制器架构和集中式计算架构的规模化应用,ECU业务的营收增速将超越传感器业务。

汽车ADAS市场:2021 vs. 2025 vs. 2031

汽车ADAS传感器的市场增长势头依然强劲,但其产品结构正向更高价值的技术方案转型。其中,车载摄像头仍将占据市场的主流份额;雷达(RADAR)正从传统的低端产品向4D雷达及成像雷达解决方案演进;激光雷达(LiDAR)虽起步基数较低,但在远距离ADAS应用部署的强劲推动下,预计将实现最快的增长速度。

在感知层领域,价值创造正日益源于更智能化、更具差异化的ADAS配置方案。具体而言,智能前视摄像头和360°环视系统仍将是车载摄像头市场中最大的营收来源,而传统的后视摄像头则面临结构性的市场萎缩。在雷达领域,4D雷达将跃升为主导细分市场;而在激光雷达领域,远距离激光雷达预计将持续占据市场的主流份额直至2031年。

中国市场正脱颖而出,成为推动汽车ADAS市场增长最强劲的引擎,并正在重塑全球竞争格局。L2+级自动驾驶及“领航辅助驾驶(NOA)”功能的迅速普及,加之中国ADAS供应链的日益壮大,不仅加速了整体市场的增长,更推动了中国本土一级供应商(Tier-1)的崛起;其中,Momenta和华为等本土供应商的市场份额正呈现显著增长。

总体而言,未来汽车ADAS市场的增长将日益取决于各厂商能否将传感器、计算能力与软件技术进行高效整合,从而构建出具备高度可扩展性的ADAS平台。

计算能力正在重塑汽车ADAS供应链格局

汽车ADAS供应链正迈入一个新阶段:价值重心不再仅局限于独立的传感器模组,而是日益向计算平台、软件集成及系统架构控制转移。这一变化不仅重塑了整车厂(OEM)、一级供应商(Tier-1)与半导体公司之间的协作关系,同时也加速了中国与西方ADAS供应链之间的分化。

在汽车ADAS技术栈的各个层级中,市场主导地位依然呈现出高度的层级特异性。在处理器、雷达、摄像头及激光雷达等细分领域,各参与者的竞争地位仍存在显著差异;这反映出不同产品类别在技术周期、成本结构及客户集中度方面各具特色。目前,尚无任何一家供应商能够独揽整个汽车ADAS技术栈的主导权。

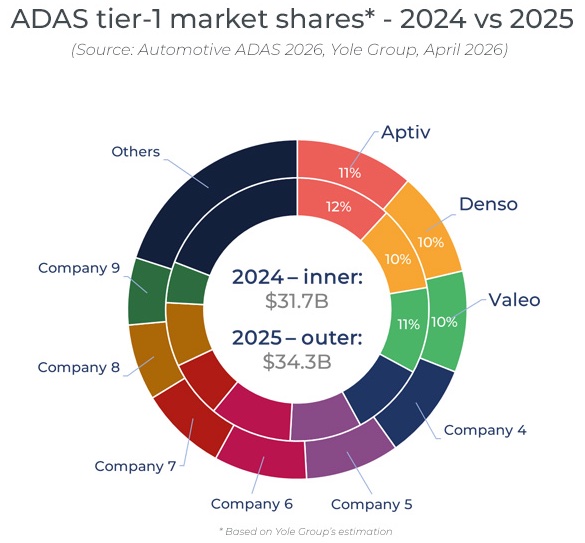

汽车ADAS一级供应商的市场份额

计算能力的崛起不仅改变了逻辑器件的采购逻辑,同时也重塑了一级供应商的角色定位。随着整车厂与系统级芯片(SoC)供应商建立起更为紧密的合作关系,传统的线性供应链模式正逐渐式微。一级供应商的角色正日益从单纯的硬件交付者,向计算集成、软件赋能、系统验证、安全保障及产业化落地等更深层次的职能延伸。

中国市场正构建一种更具本土化特色且垂直协同的供应链模式。得益于功能迭代的加速、本土生态系统的日益壮大以及集成化试点方案的落地,计算芯片、传感器及软件领域的本土化进程正全速推进。其中,激光雷达领域已走在前列,而摄像头与雷达领域也正紧随其后,加速实现中国本土化布局。

全球汽车ADAS供应链的采购策略正呈现出日益明显的区域化与战略化特征。受地缘政治、数据安全、信任需求及生态系统差异等多重因素驱动,针对中国与西方市场的供应链配置正走向分化;与此同时,部分整车厂为谋求对计算技术路线图的更大掌控权,正有选择性地推行自研芯片战略。

总体而言,汽车ADAS供应链正围绕对计算能力、软件及系统架构的掌控权进行重构;而区域性分化,已成为当前汽车ADAS市场格局中一个极具辨识度的核心特征。

传感器发展路线分化,架构设计趋于融合

汽车感知技术的下一阶段,将不再仅仅依赖于传感器自身的性能提升,而更多取决于每个传感器如何融入更为集中化的汽车ADAS架构之中。随着感知任务对算力的需求日益增加且日益由软件驱动,传感器的价值将愈发体现在其集成度、可扩展性以及对系统层面的整体贡献上。

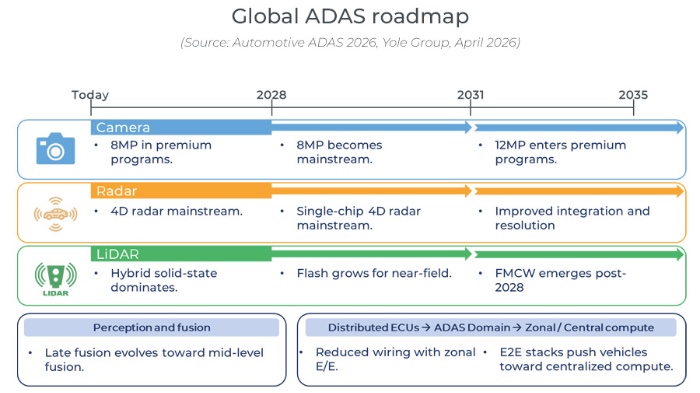

全球汽车ADAS技术路线图

摄像头的创新领域正从核心的CMOS图像传感器(CIS)性能指标向外拓展。尽管分辨率、高动态范围(HDR)、灵敏度等指标依然至关重要,但下一波差异化竞争的重点将转向超构光学技术、混合光学方案,以及诸如门控成像(gated imaging)等主动成像技术。

雷达正从单纯的“探测型”传感器向更具丰富感知能力的方向演进。射频芯片技术的进步、集成度的提升以及计算资源的日益集中化,正共同推动雷达技术迈向新的发展趋势;这使得雷达能够实现更精细的角分辨率、更高级的数据处理能力,并在多传感器融合感知架构中发挥愈发关键的作用。

激光雷达(LiDAR)的发展依然遵循着“双技术路线”并行的模式。目前,基于飞行时间(ToF)原理的激光雷达占据市场主导地位,因为它在性能、成本和产业成熟度之间实现了最为均衡的结合;而基于调频连续波(FMCW)原理的激光雷达则被定位为下一代技术演进的方向,预计将率先应用于特定细分市场及高端车型,随后逐步推广至更广泛的汽车应用领域。

全球汽车ADAS传感器的发展路线图依然呈现出多样化的格局。受汽车主机厂(OEM)的战略规划、自动驾驶等级、车型细分市场以及地域差异的影响,传感器架构的设计依然各具特色;然而,其共同的发展方向已然清晰:传感器正与集中式计算平台、软件定义的感知系统以及系统层面的整体优化实现更为紧密的深度融合。

综观全局,下一阶段的ADAS传感器市场竞争,将不再仅仅取决于单个器件的孤立性能参数,而是取决于各类传感器在日益集中化、高算力需求的ADAS架构中实现可扩展性能的能力。

如果您希望购买《汽车高级驾驶辅助系统(ADAS)产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《硅光子和集成光路(PIC)技术及市场-2026版》

下一篇:最后一页