《硅光子和集成光路(PIC)技术及市场-2026版》

2026-04-09 09:05:48 来源:麦姆斯咨询 评论:0 点击:

硅光子和集成光路(PIC)的应用范围广泛,从高带宽芯片间互连到先进封装和光电共封装(CPO),这些技术正为下一代计算铺平道路。CPO作为一种未来能为规模化扩展实现更高光学集成度的方案,正获得越来越多的关注。

Silicon Photonics and Photonic Integrated Circuits 2026-2036: Technologies, Markets, and Forecasts

人工智能推动光子学变革

据麦姆斯咨询介绍,现代人工智能(AI)和高性能计算(HPC)工作负载,要求在芯片、服务器与机架之间以极高的速度传输海量信息。传统上,这些传输主要通过铜线实现,但当前一代架构已逼近铜线所能达到的物理极限,行业正面临所谓的“互连瓶颈”——原始算力超过了互连带宽,导致成本极高且功耗巨大的加速器芯片不得不处于闲置状态,苦等数据输入,而非投入到实际的训练或推理运算之中。

目前,行业提出的解决方案是转向光子学技术,即利用光子而非铜导线中的电子来传输数据。光子传输速度更快,信号损耗更少,并且借助先进的调制技术还能实现更高的数据传输速率。集成光路(PIC)是一种光电子系统,可在单颗芯片上处理电信号和光信号,将光子的固有优势与半导体行业庞大的规模经济效益相结合。产业追求的目标是能够在同一块硅片上完成光产生、处理、调制与探测的单片硅芯片。然而,硅属于间接带隙半导体,这意味着无法制造纯硅激光器。这一简单的物理限制推动了整个光子学行业的发展,衍生出多样的材料平台、集成技术和设计方案。英国知名研究公司IDTechEx最新发布的这份报告旨在为这个快速发展的行业提供清晰的解读与深度洞察。

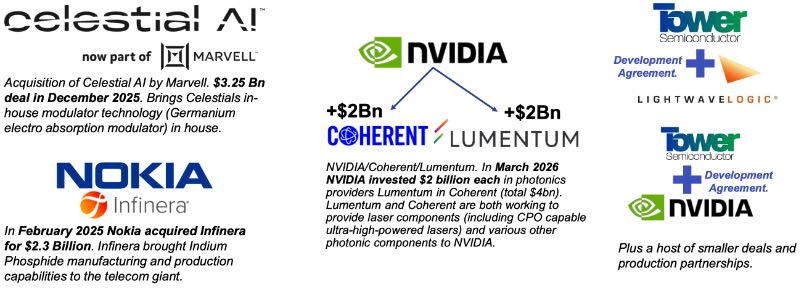

光子学产业的代表性交易

光收发器是当前PIC行业的主要驱动力

数据中心内的信息传输涉及光学范畴,但在芯片内部的信息传输,电子仍占据主导地位。光收发器负责实现电信号与光信号之间的转换,根据IDTechEx研究显示,光收发器已成为PIC的“杀手级应用”,也让该行业成为关注焦点。数据传输速率每隔几年就会翻倍,2026年实现了1.6 Tbps光收发器的商业化,让新一代加速器架构能够实现高带宽、低延迟的芯片间通信。IDTechEx预计数据速率的翻倍趋势将持续下去,并预测在2030年前出现3.2T光收发器。

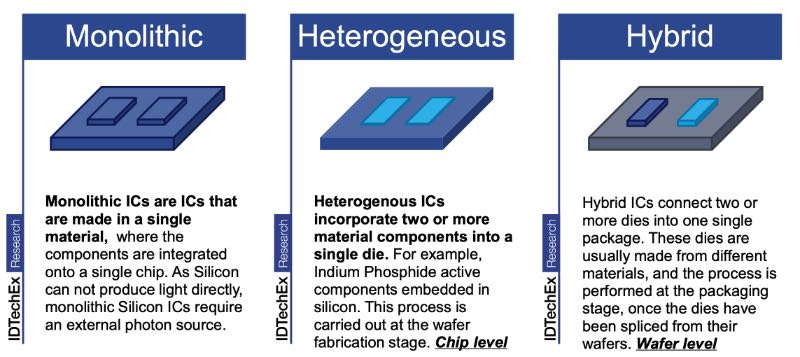

PIC集成方案

光电共封装(CPO)需要光子学才能取得成功

随着数据速率不断提升,最终即便是光学引擎与ASIC之间的短铜走线也会限制性能。关键解决方案是将光学器件大幅移至更靠近ASIC的位置,把光学引擎封装在同一基板上。为实现这一目标,光子学行业已研发出一系列硅光子调制器和超高功率激光器,这些器件专为满足激光器与ASIC集成所面临的严苛热需求而设计。本报告深入探讨了各类领先解决方案,例如台积电的COUPE平台,以及CPO超高功率激光器商业化竞赛。

当前PIC材料有哪些?未来又将如何发展?

与几乎完全由硅制成的传统逻辑集成电路不同,PIC拥有种类更丰富的材料平台。目前市场上的大多数产品均采用硅及二氧化硅基PIC来实现光传输。然而,硅作为一种间接带隙半导体,无法作为实用的光源或光电探测器材料使用。因此,硅通常会与磷化铟(InP)等Ⅲ-Ⅴ族材料结合,用于制作光源和光电探测器。随着行业的发展,IDTechEx给出了多个值得关注的平台,其中包括薄膜铌酸锂(TFLN)。凭借适度的普克尔斯效应(Pockels effect)和较低的材料损耗,薄膜铌酸锂正成为量子系统等需要高性能调制的应用场景,以及未来高性能光收发器的有力竞争者。单片InP器件凭借其光探测和光发射能力,仍将继续占据主导地位。此外,钛酸钡(BTO)和稀土金属等创新材料也在被研究,以探索其在量子计算及其它前沿应用中的潜力。

新平台与新供应链

数据通信领域的“光子革命”正推动全新生态系统的发展,其发展路径与逻辑半导体产业有若干相似之处,例如集成电路设计公司、晶圆代工厂以及外包封装测试厂商。基于PIC和以其为核心的光收发模块还需要激光器、光电二极管、光纤等大量光子器件。光学对准与封装也已成为关键环节,该环节需要达到亚微米级的精度,以最大限度减少信号损耗并确保功能正常。InP是单片InP收发器的核心材料,也是硅光子学中光源的关键材料,而铟原料的生产高度集中在中国,且是锌冶炼过程的副产品。随着需求不断增长,相关产能正在快速提升,部分企业(如Coherent)已实现6英寸InP晶圆的量产制造。

全球制造业格局也在发生变化,东南亚正成为中国与美国光收发器厂商共同的制造中心,而高端激光核心部件仍由美日电子巨头掌控。本报告旨在给出光子学行业新兴的生态系统与供应链,为处于价值链各个阶段的用户提供深入见解。

光纤及互连组件的供应链分析(样刊模糊化)

本报告跟踪了2026年PIC新兴且不断发展的生态系统与供应链。

未来的应用有哪些?

硅光子和PIC的应用范围广泛,从高带宽芯片间互连到先进封装和CPO,这些技术正为下一代计算铺平道路。CPO作为一种未来能为规模化扩展实现更高光学集成度的方案,正获得越来越多的关注。

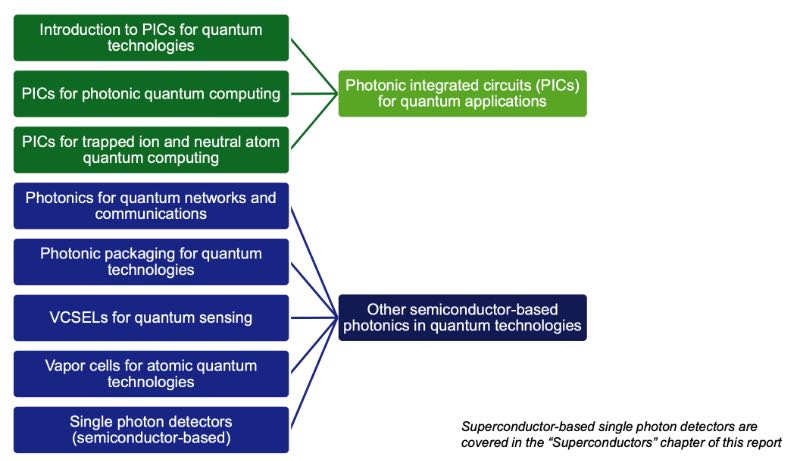

新兴的量子技术市场尚处于发展的早期阶段。众多企业正投资于量子计算应用,并寻求PIC以打造更稳定、可扩展的量子系统。其挑战在于实现量子计算所需要的光子精确控制。量子传感器也可借助PIC,例如光学原子钟、光泵磁力仪(OPM)、重力仪以及量子陀螺仪等。本报告聚焦了PIC在量子技术中的应用、材料及挑战。

量子技术中的光子学

硅光子和PIC市场发展趋势

根据IDTechEx的数据,到2036年,用于数据通信和量子技术光收发器的PIC及硅光子学市场规模将达到500亿美元,复合年增长率(CAGR)高达21.9%。市场规模的绝大部分将来自基于PIC的光收发器,以满足先进计算应用中对高速数据处理和通信不断增长的需求。各类面向量子技术的PIC将在预测期后期崭露头角,成为规模虽小但意义重大的营收增长驱动力。

本报告深入评估了PIC技术的最新进展,全面分析了光子学领域的关键技术和组件,包括调制器、光源、波导和材料平台,同时评估了供应链、市场动态和终端应用。本报告还分析了MicroLED互连技术带来的新型“wide-and-slow”架构,提供了全面详细的市场预测和分析师见解,阐述了对未来十年光子学市场发展趋势的洞察。

如果您希望购买《硅光子和集成光路(PIC)技术及市场-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《面向数据中心的计算与人工智能芯片产业现状-2026版》

下一篇:最后一页