《电动汽车电力电子技术及市场-2026版》

2026-03-01 09:30:04 来源:麦姆斯咨询 评论:0 点击:

未来十年,电动汽车(EV)的需求将继续快速增长,而电动汽车电力电子(功率电子)市场的增长速度将更快。宽禁带(WBG)半导体、碳化硅(SiC)和氮化镓(GaN)有望通过800V架构和显著的效率提升,取代现有的硅(Si)IGBT和MOSFET,为电动汽车动力系统带来变革。

Power Electronics for Electric Vehicles 2026

据麦姆斯咨询介绍,未来十年,电动汽车(EV)的需求将继续快速增长,而电动汽车电力电子(功率电子)市场的增长速度将更快。与内燃机汽车相比,为解决消费者对纯电动汽车(BEV)的担忧,汽车原始设备制造商正寻求提高续航里程以及加快充电速度的方法。除了电池和电机技术,宽禁带(WBG)半导体、碳化硅(SiC)和氮化镓(GaN)有望通过800V架构和显著的效率提升,取代现有的硅(Si)绝缘栅双极型晶体管(IGBT)和金属氧化物半导体场效应晶体管(MOSFET),为电动汽车动力系统带来变革。

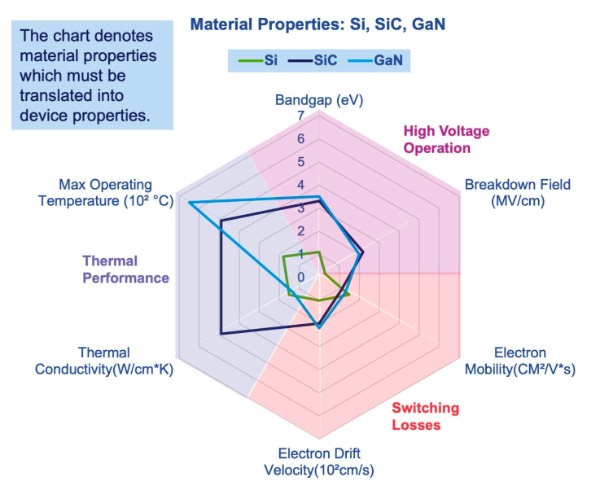

Si、SiC、GaN材料特性对比分析

英国知名研究公司IDTechEx在本报告中深入分析了宽禁带技术的增长潜力和未来趋势,从SiC MOSFET的快速规模化,到GaN逐渐在电动汽车电力电子市场站稳脚跟。本报告包含详细的技术及市场预测,并按逆变器、车载充电器(OBC)和DC-DC转换器细分,全面分析了单位销量、功率(千兆瓦)和市场规模(美元)。

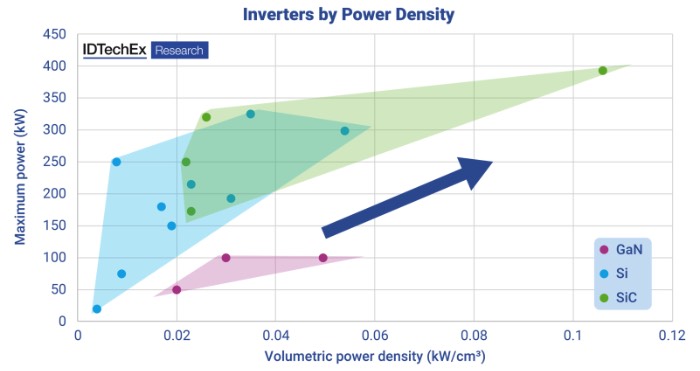

IDTechEx对采用各种半导体技术的牵引逆变器进行了对比分析,箭头指示了未来发展趋势

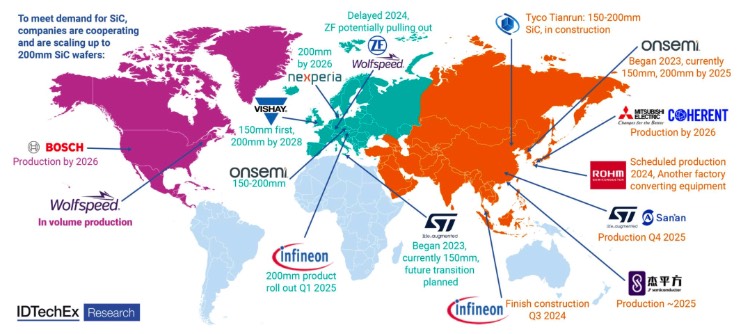

碳化硅(SiC)供应链

SiC拥有从原材料到晶圆、再到加工技术和器件封装的成熟供应链。然而,这并不意味着SiC供应链就没有发展空间。SiC晶圆供应领域此前由美国公司主导,原始设备制造商正寻求多渠道采购SiC,以保障供应并控制成本。过去一年,多家中国企业进入SiC晶圆市场,并在扩大8英寸晶圆的产能。从6英寸到8英寸SiC晶圆的过渡将显著提升产能,这对汽车行业至关重要。此外,SiC供应链的全球化进程正在推进,欧洲和亚洲的企业都在扩大晶圆业务。

尽管过去5年来价格大幅下降,SiC MOSFET的价格仍将高于Si IGBT。这主要是由于基础设施要求、SiC晶圆更高的价格以及高能耗的加工步骤所致。本报告对电动汽车SiC MOSFET的应用进行了成本分析,考察了其在器件层面和车辆层面的影响。领先的半导体和汽车Tier-1供应商,以及比亚迪、梅赛德斯等汽车原始设备制造商,已开始进行垂直整合,以加强对供应链(原材料、晶锭、晶圆加工、封装和系统设计)的控制。原始设备制造商正与汽车半导体供应商合作,以充分发挥其动力系统的性能。

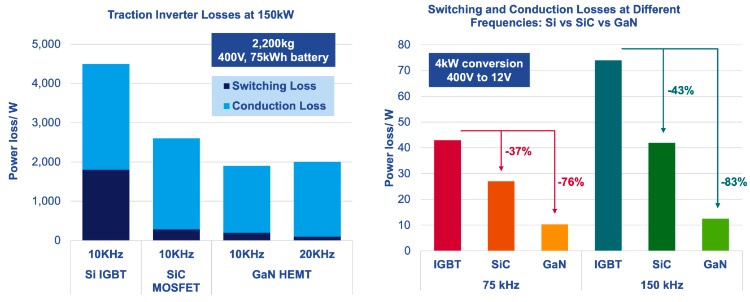

各类材料的开关损耗分析

电动汽车市场SiC MOSFET的应用

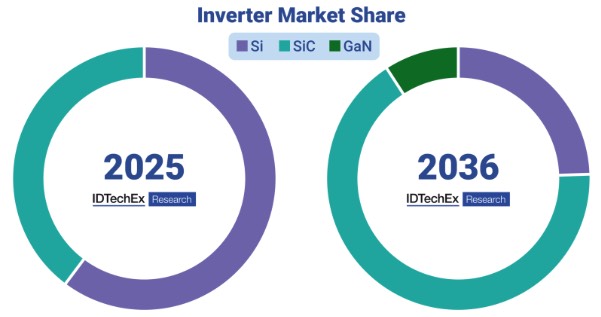

近20年来,Si IGBT一直是牵引逆变器的唯一选择,同时Si MOSFET和二极管则用于车载充电器和DC-DC转换器。事实证明,它们在逆变器的中高功率水平下表现可靠,然而当前一代电动汽车正转向SiC MOSFET,其市场份额的增长势头将持续,IDTechEx预测,到2035年,SiC MOSFET将占据电动汽车逆变器市场的大部分份额。与Si IGBT相比,SiC MOSFET具有多项理想特性,包括高温下工作、导热性更高、开关速度快5倍(这可能使电动汽车续航里程增加7%),以及芯片尺寸小20%、整体外形更小,从而节省重量和体积。过去10年,SiC MOSFET技术取得了巨大进步,以解决供应链、热管理和可靠性方面的问题,本报告对此进行了详细分析。

逆变器市场份额预测:SiC MOSFET将继续抢占市场份额,其中1200V MOSFET将助力800V架构的实现;GaN最终将进入牵引逆变器市场,并在2026年前成为该市场的重要组成部分。

OBC和DC-DC转换器的功率比逆变器低一个数量级,但SiC MOSFET的优势依然存在,包括更高的功率密度、更低的损耗以及车辆续航里程的小幅增加。此外,OBC中的SiC能够实现更快的充电速度,而在DC-DC转换器中,它能更高效地向低压电池传输电力,从而降低电动汽车中高功耗辅助设备(信息娱乐系统、动力转向系统、前大灯)的能耗。这推动了SiC MOSFET在OBC和DC-DC转换器中的应用,而且较低的功率需求意味着,GaN进入该市场的时间将早于进入逆变器市场。

面向汽车应用的氮化镓(GaN)技术

GaN HEMT和FET在汽车半导体市场占有一席之地,其地位的重要程度取决于能否通过技术开发,充分发挥这种材料的潜力——其功率转换效率比SiC更高。目前,市场上的大多数GaN器件电压限制在650V,并且采用横向结构。为了充分释放汽车用GaN的潜力,需要采取有效措施使其能在更高电压下运行,尤其是在800V架构获得主流市场份额的情况下。无论是通过工程技术的改进还是器件层面的优化,本报告分析了GaN在汽车行业实现其潜力的多种途径。本报告还探讨了GaN-on-Si器件的替代方案,并对相关企业进行了分析。本报告包含对电动汽车GaN的10年期预测,预计其在OBC和DC-DC转换器领域将取得重大进展,而逆变器领域的突破将随后而至。

8英寸SiC晶圆的全球产能

电力电子创新

尽管器件层面的改进仍在继续,但原始设备制造商和Tier-1供应商仍在努力提升电动汽车的性能。主要目标包括减小布线尺寸、降低无源器件成本,以及研究更高效的冷却方法。动力总成中电力电子器件的集成是电动汽车的一个关键增长领域,其目的是在最大限度提高性能的同时降低成本。IDTechEx研究了该领域现有的市场解决方案和有源器件。集成程度差异很大,从机械集成到电子集成各异,并且有可能将所有电力电子器件整合到一个单元中。其他创新包括采用混合开关逆变器、单级OBC,以及将电力电子器件直接集成到高压电池中。

若需要《电动汽车电力电子技术及市场-2026版》报告样刊,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《数据中心热管理技术及市场-2026版》

下一篇:最后一页