《气体和颗粒物传感器技术及市场-2024版》

2025-12-04 16:46:58 来源:麦姆斯咨询 评论:0 点击:

气体传感器技术种类繁多,从传统的电化学技术到光声光谱等新兴技术不一而足。非分散红外技术和金属氧化物技术正逐渐占据主导地位,因为它们针对的是关乎人体安全的主要气体。这些技术类型采用MEMS等半导体工艺,有利于实现小型化和低功耗。

Gas and Particle Sensors 2024

气体和颗粒物传感器市场规模到2029年将增长至28亿美元

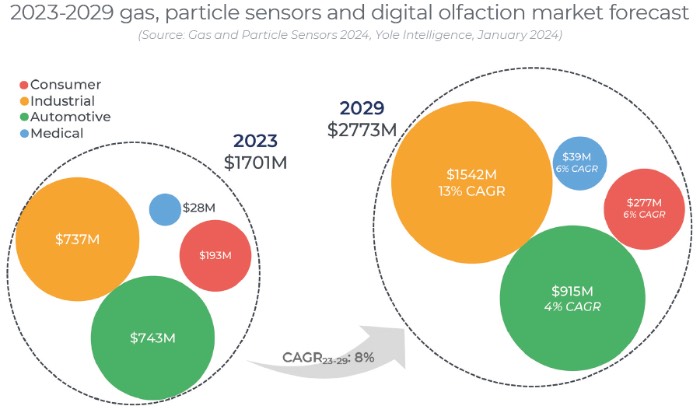

近年来,人们对健康和环境的关注度日益提高。市场上推出了多款空气质量监测仪,这些趋势将推动气体和颗粒物传感器市场在2023年至2029年期间的复合年均增长率(CAGR)达到8%,市场总规模到2029年增长至28亿美元。在数字嗅觉领域,该行业仍以研发项目和服务相关的销售为主导,预计到2029年其市场规模将达到5200万美元。

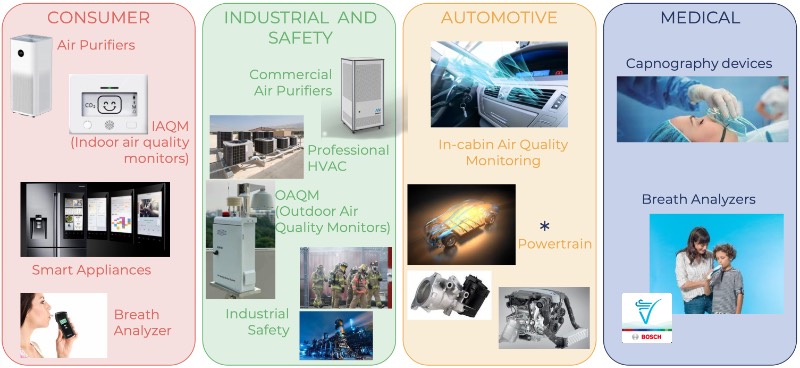

集成气体传感器的应用或终端系统

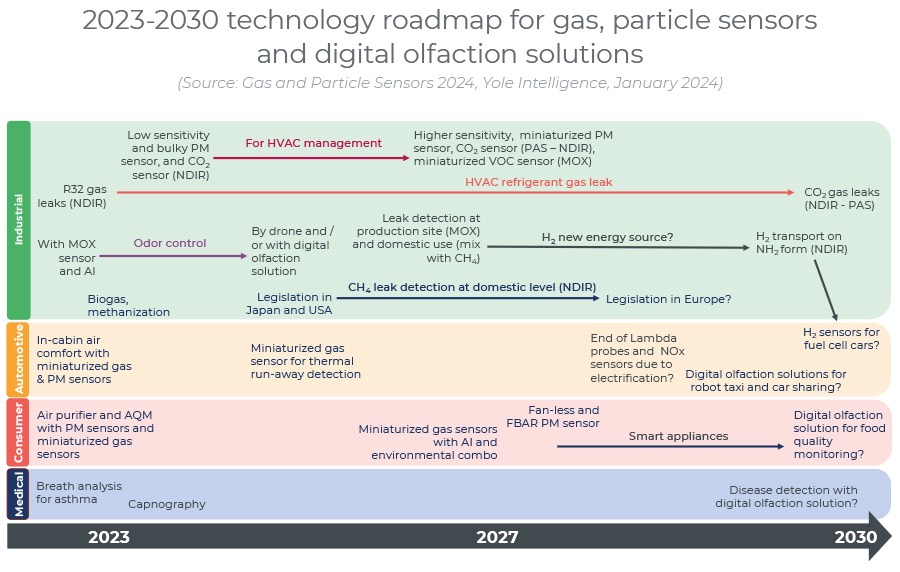

就营收而言,工业领域是气体和颗粒物传感器最大的细分市场。驱动市场增长的主要因素是暖通空调(HVAC)和空调(AC)系统中制冷剂气体泄漏检测的相关法规,以及针对建筑物的美国采暖、制冷与空调工程师学会(ASHRAE)标准。汽车领域是营收第二大细分市场,这主要归因于氧气传感器、氮氧化物传感器,以及用于管理暖通空调系统和电动汽车热失控检测的气体和颗粒物传感器。最后,得益于空气净化器的需求,消费电子市场是第三大细分市场。近年来,由于地缘政治冲突,全球能源成本上涨,催生了氢能等其它能源的兴起。氢气可用作多个行业的主要能源以及居民生活用能。法国知名调研公司Yole预计,医疗市场将在未来几年保持相对稳定。气体传感器已应用于二氧化碳浓度监测和呼吸分析仪等器械。

2023-2029年气体、颗粒物传感器和数字嗅觉市场预测

气体和颗粒物传感器生态系统仍在动态变化

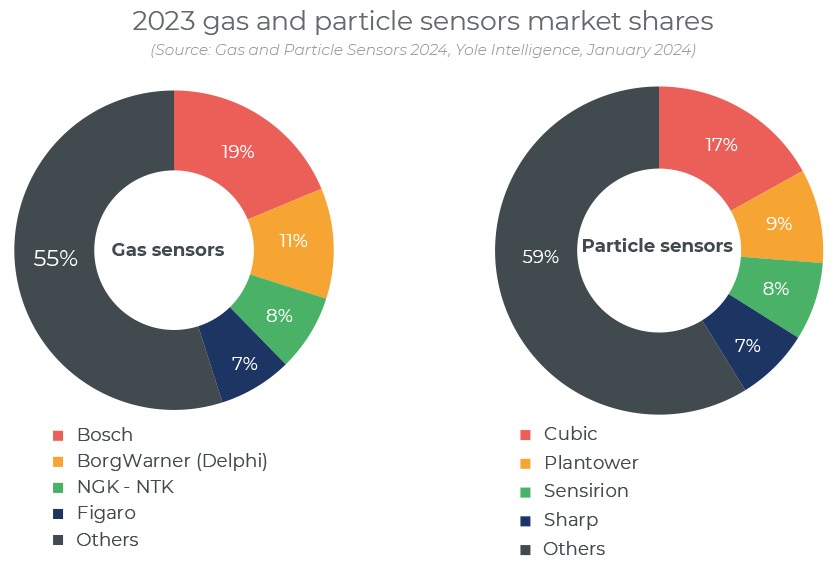

气体传感器产业的主要市场份额由汽车领域的领导厂商占据,例如博世(Bosch)、博格华纳(BorgWarner)和NGK-NTK。如果不考虑汽车领域的氧气和氮氧化物气体传感器,费加罗(Figaro)则是行业领导者。市场对传感器的小型化和低功耗仍有需求,因此从事非色散红外(NDIR)和金属氧化物(MOx)技术的企业正在抢占更多的市场份额。

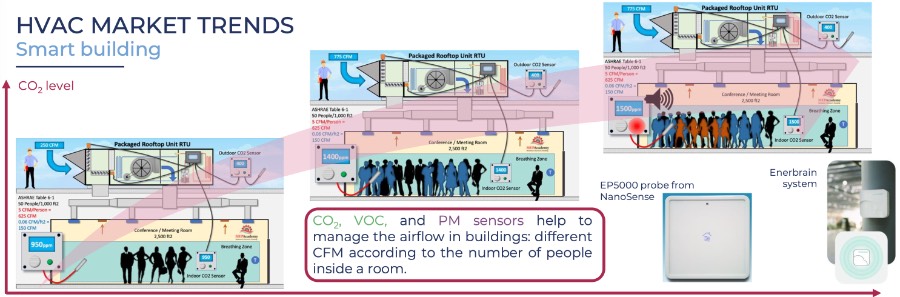

暖通空调(HVAC)市场趋势

自新冠疫情以来,气体传感器企业开始涉足气体监测应用业务。不过,这些监测设备、其性能以及数据呈现方法仍缺乏相关的法规。这也是疫情以来消费电子市场保持相对稳定的原因之一。在气体传感器领域,近些年发布的产品数量表明该生态系统依然充满活力,例如采用光声光谱(PAS)技术或非色散红外技术的气体传感器,以及基于金属氧化物技术的多气体传感器。在颗粒物传感器方面,市场领导者是中国的四方光电(Cubic Sensor)。越来越多的中国传感器厂商正在为消费电子应用提供低成本解决方案。数字嗅觉生态系统仍处于新兴阶段,过去几年来出现了许多投融资案例。

2023年气体和颗粒物传感器厂商的市场份额

气体和颗粒物传感器技术的主要趋势

气体传感器技术种类繁多,从传统的电化学技术到光声光谱等新兴技术不一而足。非分散红外技术和金属氧化物技术正逐渐占据主导地位,因为它们针对的是关乎人体安全的主要气体。这些技术类型采用MEMS等半导体工艺,有利于实现小型化和低功耗。

基于MEMS技术的气体传感器示例(麦姆斯咨询总结)

光学散射是颗粒物传感器的主要技术。如今,这项技术已相当成熟,相关产业也已发展完善。但在性能方面,不同供应商的产品存在巨大差异。对于基于微型风扇的光学散射技术,未来硬件方面预计不会有显著改进。不过,一些新厂商正在研发颇具前景的创新技术。

在数字嗅觉领域,现有多种技术:气相色谱仪、配备光学检测的小型设备以及包含气体传感器阵列的可集成设备。这些技术的优势在于,能够应用于人类“嗅觉检测员”无法胜任的场景,具有较高的准确性,并且可以长期实时提供数据。但另一方面,其结果往往受限于气味数据库信息,而且成本可能会成为某些应用场景的障碍。

2023-2030年气体、颗粒物传感器及数字嗅觉解决方案技术路线图

如果您希望购买《气体和颗粒物传感器技术及市场-2024版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《红外热成像与传感技术及市场-2025版》

下一篇:最后一页