《激光雷达产业及核心元器件-2020版》

2020-08-29 10:37:57 来源:麦姆斯咨询 评论:0 点击:

激光雷达将主要被高端ADAS汽车和自动驾驶汽车采用,并且自动驾驶汽车是改变激光雷达产业的重要力量。麦姆斯咨询经过几年的深入调研和专家访谈,撰写了《激光雷达产业及核心元器件-2020版》报告。该报告从四个维度深入分析了激光雷达技术:测距原理、光源、光束操纵、探测器。

LiDAR Industry and Core Components 2020

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

激光雷达产业关键词:“退烧”

激光雷达(LiDAR)起源于20世纪60年代早期,首次应用是在气象学中,国家大气研究中心用它来测量云层。1971年阿波罗执行15号任务期间,宇航员采用一种激光雷达设备——激光高度计来绘制月球表面图,由此进入太空探测、气象监测、地形勘测等科学研究领域。但激光雷达真正进入“炙热期”,是从自动驾驶产业的兴起开始。

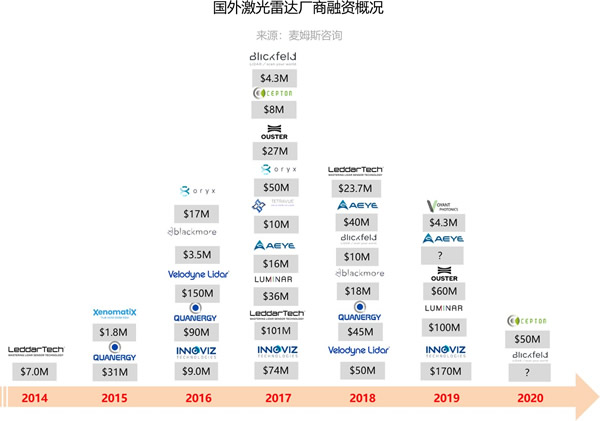

据麦姆斯咨询观察,随着自动驾驶产业的不断发酵,2017年成为激光雷达产业被寄予过高期望的“发烧”期:从全球融资情况来看,2017年成为投融资事件发生最为频繁的一年,中国的投融资高峰相比全球晚一年。2017年之后,激光雷达通过车规的难度被更清醒地认识,看似花哨、晦涩的激光雷达技术的神秘面纱被慢慢揭开,投融资热度逐渐“退烧”,该产业回归理性。

国外激光雷达厂商融资概况(来源:麦姆斯咨询)

激光雷达吸引了两种不同商业模式企业的加入:互联网企业和汽车制造商。互联网企业将从Level 4/5的自动驾驶汽车切入,传统汽车制造商从ADAS汽车开始切入,追逐ADAS级别进阶。我们曾经对自动驾驶激光雷达市场的增长速度寄予过高的期望值,认为其市场份额将迅速超过ADAS汽车激光雷达市场份额。实际上,自动驾驶车辆对激光雷达技术要求更为苛刻;2018年3月28日美国亚利桑那州,一辆Uber(优步)自动驾驶汽车撞倒一名女性行人E. Hertzberg并导致其死亡,该事故对自动驾驶汽车行业的冲击力非常巨大。因此自动驾驶汽车市场增长速度被不断进行放缓的修正,我们预计全球自动驾驶汽车激光雷达将从2020年的9700万美元增至2025年的1.72亿美元,2020~2025年的复合年增长率(CAGR)为12%。

激光雷达技术关键词:从模拟、机械式到数字、固态化,从“看见”到“看懂”

回顾计算机的发展历史。1946年,第一台电子计算机问世于美国宾西法尼亚大学,由冯·诺依曼设计,占地170平方米,采用电子管作为核心元件,价格让人高攀不起(550万美元)。1971年,美国英特尔公司研制出第一代微处理器Intel 4004,这款基于超大规模集成电路(VLSI)的芯片帮助计算机进入数字时代,亲民的价格与迷你的尺寸,让计算机逐渐成为平民可以享用的电子产品。激光雷达也曾因为体积大、价格昂贵为世人诟病。但随着关键元件采用半导体技术,成本不断降低,而性能不断优化,激光雷达也将从价格昂贵、模拟信号输出、机械旋转式的初始阶段,逐渐过渡到价格亲民、数字信号输出、关键元件固态化的阶段。

激光雷达技术趋势:从模拟、机械式到数字、固态化(来源:麦姆斯咨询)

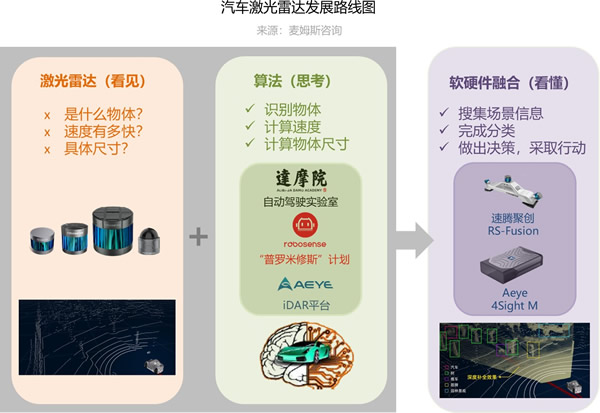

激光雷达具有“看见”的能力,但缺乏思考能力:无法识别看到的是什么?看到的物体速度有多少?具体尺寸是多少?这一短板,让以马斯克(Elon Musk,特斯拉首席执行官)为代表的“激光雷达无用论”派别坚持为自动驾驶车辆选用摄像头。其实,激光雷达已经向着实现智能信息捕获的技术方向发展,功能从“被动搜索”或目标探测扩展到“主动搜索”,在许多情况下,还可以实时获取目标的分类属性。算法则是为激光雷达带来思考能力的制胜法宝。中国著名激光雷达企业速腾聚创(RoboSense)早在2017年就推出“普罗米修斯”计划;美国激光雷达企业Aeye也在同年提出了智能数据采集的新方式iDAR™平台;中国阿里巴巴达摩院在今年8月宣布其自研感知算法实现了对低线束激光雷达(LiDAR)的高线束模拟。有了算法的加持,激光雷达才具备了思考能力,实现对场景的理解,真正“看懂”场景,让激光雷达帮助汽车做出正确的决策,与此同时还能降低激光雷达成本。

激光雷达技术趋势:从“看见”到“看懂”(来源:麦姆斯咨询)

该报告从四个维度深入分析了激光雷达技术:测距原理、光源、光束操纵、探测器。并从四个维度重点分析了汽车激光雷达的原理、技术发展趋势、典型器件和代表厂商。关于激光雷达的称谓众多,如:机械式、固态、全固态、混合固态;或者:MEMS(微机电系统)、OPA(光学相控阵)、Flash(闪光);亦或:FMCW(调频连续波)、ToF(飞行时间法),以上种种说法常常让圈外人出现概念混淆。激光雷达的测距原理可分为三角测距法和ToF(飞行时间法),前者主要用于扫地机器人、工业机器人等非车载应用,而后者才是汽车激光雷达的主要测距原理。激光雷达的光束操纵方式有MEMS微振镜扫描、OPA扫描、机械式扫描(又包括旋转马达扫描、平面摆镜扫描、多棱镜扫描等多种宏观可见的扫描方式)、闪光式(无需扫描元件)等,光束操纵也是最复杂、最关键的激光雷达技术维度。在光源方面,涵盖LED、EEL、VCSEL和光纤激光器,而在探测器方面,包括PIN PD、APD/SPAD/SiPM、CMOS图像传感器、CCD图像传感器。

激光雷达四个维度(来源:麦姆斯咨询)

激光雷达产业链关键词:中国力量崛起

激光雷达将主要被高端ADAS汽车和自动驾驶汽车采用,并且自动驾驶汽车是改变激光雷达产业的重要力量。在中国,截至2019年底,共有25个城市出台自动驾驶测试政策;2020年2月,中国国家发展改革委牵头发布《智能汽车创新发展战略》,这是继《中国制造2025》之后又一个重磅的战略发布;2020年,国家发改委首次官方明确“新基建”七大板块,激光雷达作为终端传感器设备,在自动驾驶、车路协同等智能交通、智慧城市领域的作用不断凸显。中国政府对自动驾驶的支持,也将对全球激光雷达产业发展启动积极的推动作用。

汽车激光雷达产业链(来源:麦姆斯咨询)

2019年初,由大疆(DJI)等知名科技公司投资并提供销售渠道支持的览沃(Livox)推出了全系列激光雷达传感器。同年,华为宣布了研发和制造激光雷达的雄心。受到博世(Bosch)和安森美半导体(On Semiconductor)投资并刷新激光雷达产业界融资金额记录的中国企业禾赛科技(Hesai),在专利方面被激光雷达产业先驱企业Velodyne投诉后再“握手言和”……全球激光雷达厂商,在窥视中国自动驾驶巨大市场的同时,对中国激光雷达力量的崛起也充满了敬畏之情!

麦姆斯咨询整理了全球机械式激光雷达厂商、MEMS激光雷达厂商、光学相控阵(OPA)激光雷达厂商、调频连续波(FMCW)激光雷达厂商、闪光式(Flash)激光雷达厂商,并对相关厂商的激光雷达技术进行分析。从各大激光雷达技术路线厂商的全球分布中,我们惊喜地看出了中国激光雷达厂商的份量!

全球机械式激光雷达厂商分布(来源:麦姆斯咨询)

在本报告中,麦姆斯咨询也对激光雷达采用的核心元器件,如光源、光束操纵元件和光电探测器的技术发展趋势和代表厂商进行了详细分析。在光源方面,被寄予厚望的VCSEL已经开始出现在激光雷达产品上,如Ouster的数字激光雷达采用自研VCSEL光源,ibeo将为长城汽车提供的激光雷达也将采用艾迈斯半导体(ams)的可寻址VCSEL芯片。在光束操纵元件方面,不少厂商采用自研的商业模式,禾赛科技(Hesai)、一径科技(ZVISION)、Blickfeld、AEye等激光雷达厂商自研MEMS微振镜,而速腾聚创(RobSense)通过投资苏州希景微机电科技有限公司间接掌握MEMS微振镜,力策科技(LITRA)、国科光芯(CSPC)、Voyant Photonic、Strobe等自研OPA芯片。光电探测器仍主要掌握在国外巨头手中,如First Sensor、安森美(On Semiconductor)、滨松(Hamamatsu)等,但中国也涌现出一些初创企业,如芯视界(visionICs)、灵明光子(Adaps Photonics)、飞芯电子(ABAX Sensing)等!

汽车激光雷达光电探测器发展趋势(来源:麦姆斯咨询)

此外,在这份报告中,麦姆斯咨询还提供一份激光雷达专利数据库(Excel版本),其中包含了本研究所涉及的2000多件授权发明专利和发明专利申请。这份高价值专利数据库支持多字段检索,包括专利标题、摘要、申请人、公开号、申请号、申请日、发明人、IPC分类号、当前法律状态以及摘要附图。

激光雷达发明专利中国主要申请人(来源:麦姆斯咨询)

麦姆斯咨询经过近几年的深入调研和专家访谈,撰写了《激光雷达产业及核心元器件-2020版》报告。报告共300多页,将从以下八方面详细分析激光雷达产业及核心元器件:

报告大纲:

1. 激光雷达概念

内容包括激光雷达定义、原理、发展历史、应用领域、性能参数等。

2. 激光雷达产业综述及市场状况

内容包括自动驾驶、汽车视觉传感器、汽车激光雷达市场、激光雷达厂商融资情况等。

3. 激光雷达行业标准/规范

内容包括车规标准(汽车产品安全、汽车安全、质量管理系统、可靠性规范等)、电磁兼容(EMC)标准、振动测试标准,以及激光雷达核心元器件相关标准/规范:如激光光源、光电探测器、集成电路、MEMS器件。

4. 激光雷达技术路线

内容包括激光雷达四个维度分析(测距原理、光源、光束操纵、探测器)、激光雷达核心元器件介绍。

5. 激光雷达厂商及主要产品

内容包括机械式激光雷达厂商及主要产品、MEMS激光雷达厂商及主要产品、OPA激光雷达厂商及主要产品、Flash激光雷达厂商及主要产品。

6. 激光雷达核心元器件及供应商

内容包括激光雷达三大核心元器件(光源、探测器、光束操纵)及全球代表厂商。

7. 激光雷达产业政策解读

内容包括国家和地方政府发布的激光雷达相关政策,还涉及新基建和自动驾驶路测牌照。

8. 激光雷达专利分析

内容包括激光雷达中国专利申请趋势、专利法律状态、专利地区分布、专利申请人和发明人,并提供核心专利介绍及激光雷达专利数据库(Excel版本)。

若需要购买《激光雷达产业及核心元器件-2020版》报告,请发E-mail:wangyi#memsconsulting.com(#换成@)。