《射频(RF)产业现状-2025版》

2025-11-09 15:23:18 来源:麦姆斯咨询 评论:0 点击:

如今的5G和未来的6G推动了移动设备对集成射频前端(RFFE)的需求,这类方案需要结合功率放大器、滤波器和开关等组件。2024年全球射频器件及模组市场规模触及510亿美元,美国依旧领先,中国持续扩张,欧洲保持稳固。

Status of the RF Industry 2025

2024年全球射频器件及模组市场规模触及510亿美元,美国依旧领先,中国持续扩张,欧洲保持稳固。

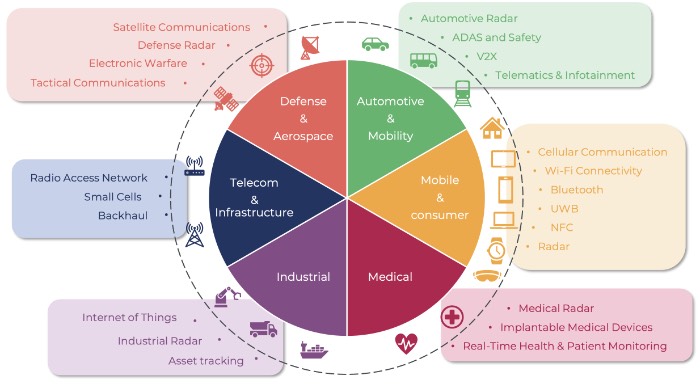

射频器件主要应用

重点行业及无线电技术对集成射频解决方案的需求日益增长

如今的5G和未来的6G推动了移动设备对集成射频前端(RFFE)的需求,这类方案需要结合功率放大器、滤波器和开关等组件。在基础设施领域,5G大规模多输入多输出(MIMO)天线依赖氮化镓(GaN)技术,正逐渐取代横向扩散金属氧化物半导体(LDMOS)用于功率放大器(PA)。汽车越来越多地集成蜂窝网络、Wi-Fi和GNSS连接,以支持远程信息处理和车载娱乐系统。Wi-Fi和蓝牙在消费电子、汽车、可穿戴设备和智能家居系统中不断扩展应用。Wi-Fi 6/7对智能手机至关重要,而传统Wi-Fi对于可穿戴设备和智能家居应用通常已经足够。超宽带(UWB)在智能手机、智能家居和汽车中的应用正在增长。汽车雷达发展迅速,为自动驾驶辅助系统提供支持,以提高车辆安全性和舒适性。国防系统依赖宽带和高频射频器件。氮化镓(GaN)在雷达、电子战和卫星通信领域的应用日益增长。

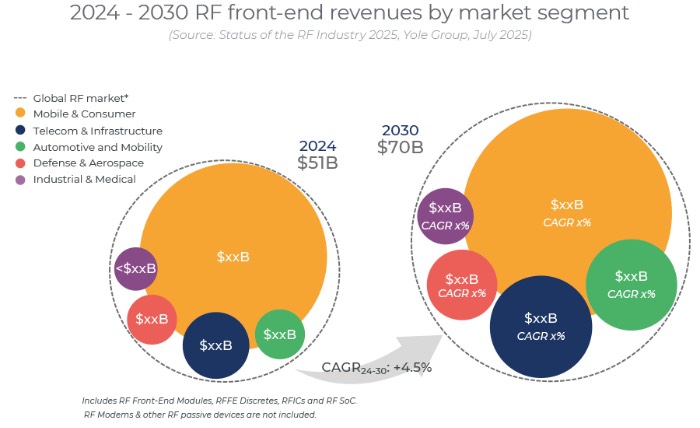

射频市场正在稳步增长,法国知名调研公司Yole预计,受高性能、集成化、可扩展射频解决方案在多领域的需求增长驱动,射频器件及模组市场规模将从2024年的510亿美元增长到2030年的710亿美元。

2024~2030年射频前端市场规模预测(按行业细分)

射频前端模组对移动设备至关重要,其应用持续扩展,预计在2024年的出货量达到数十亿个。集成蜂窝网络、Wi-Fi/BT、GNSS、UWB的RF SoC因其紧凑的尺寸和多功能性,在消费、移动和物联网系统中日益普及。分立式射频前端组件在所有射频设计中仍不可或缺,在出货数量方面占据了最大份额。最后,射频集成电路(RFIC)在5G、卫星通信、电信基础设施和雷达等先进应用中发挥着关键作用,预计到2030年将实现强劲的出货量和营收规模增长。

美国是创新领导者,中国正推动自主可控,欧盟积极保障产业链安全

美国在移动和消费射频市场占据领先地位,高通(Qualcomm)、博通(Broadcom)、Skyworks和Qorvo等公司提供先进的射频前端模组和SoC芯片。中国正在建立自己的供应链,卓胜微(Maxscend)和华为海思(Hisilicon)等企业正致力于减少对进口的依赖。

2023~2024年全球Top 16射频厂商营收及全球市场份额

在电信领域,传统的美国、欧洲和日本公司主导市场,但中国正迅速发展,本土的GaN和LDMOS供应商正在崛起。所有主要地区都将6G视为未来经济和市场领导力的战略重点。

在汽车领域,欧洲领先,恩智浦半导体(NXP)和英飞凌(Infineon)提供强大的雷达和V2X解决方案。消费射频领域的领导者也通过射频前端模组和分立器件支持汽车远程信息处理和服务。中国也正在进入这个市场。

在国防领域,Qorvo、Macom和亚德诺半导体(Analog Devices)等美国公司以GaN技术在雷达、电子战和卫星系统方面保持领先,而欧洲和日本虽然拥有重要的原始设备制造商,但在半导体方面缺乏独立性。

工业和医疗射频领域规模较小且较为分散。总体而言,美国在射频集成方面领先,中国正推动本土供应链增长,欧洲注重产业链自主能力,而日本和韩国则通过射频滤波器和SoC芯片提供支持。

射频设计中的半导体竞赛:在集成与性能之间做选择

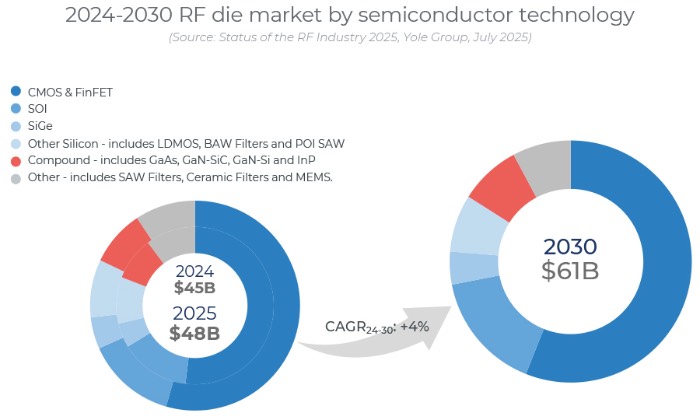

射频芯片主要分为硅基和化合物半导体两类。硅基(包括CMOS、RF-SOI、FD-SOI、SiGe、BAW等)器件凭借成本和集成优势占据主导地位,而化合物半导体如GaAs和GaN则因其高功率、频率和性能获得青睐。这些技术正越来越多地结合使用,以满足系统需求。

2024~2030年射频芯片市场预测(按半导体技术细分)

GaAs广泛应用于移动和Wi-Fi的功率放大器,其供应链由美国和台湾企业主导。GaN因其卓越的性能,对高功率电信、雷达和卫星通信系统至关重要。

RF-SOI和FD-SOI可实现高效开关、低噪声放大器(LNA)和收发器。SOI结合了良好的模拟性能、集成能力和可扩展性。SiGe在性能和成本之间取得平衡,但市场扩张仍相对有限。LDMOS因成熟度和成本效益,仍用于基站中低于3GHz的功率放大器。CMOS在低成本、大批量的移动和无线射频SoC领域占据主导地位,而鳍式场效应晶体管(FinFET)支持高性能5G和未来6G系统应用的更先进SoC芯片。

SAW滤波器通常用于中低频率,其生产主要由日本企业主导。BAW滤波器对中频5G和Wi-Fi 6/7至关重要,能支持更好的性能和频率共存,目前主要由美国和日本公司供应。这两类射频滤波器对于现代无线设备中纯净高效的射频信号通路都至关重要。

如果您希望购买《射频(RF)产业现状-2025版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《3D成像与传感-2025版》

下一篇:最后一页