《电力(功率)电子产业现状-2026版》

2026-06-05 11:29:46 来源:麦姆斯咨询 评论:0 点击:

在电动汽车及充电桩、工业电机驱动、光伏、电池储能系统、数据中心电源(尤其是AI相关应用),以及轨道交通与高压直流输电(HVDC)等领域的推动下,电力电子市场预计将迎来稳健增长,2031年全球电力电子市场规模将突破410亿美元大关。

Status of the Power Electronics Industry 2026

经历了动荡的2024-2025年之后,电力电子市场将迎来增长

在2024-2025年期间,电力电子市场及供应链面临诸多挑战:

- 地缘政治不稳定性加剧,贸易及军事冲突频发。

- 制造产能大幅扩张,而电动汽车需求却不及预期,这对碳化硅(SiC)晶圆及器件市场造成了尤为显著的冲击。

- 中国制造商强势崛起,得益于国内对功率器件的强劲需求;中国目前在电动汽车、光伏、风能以及电池储能系统(BESS)等多个电力电子细分领域处于领先地位。

- 大多数电力电子应用市场均面临巨大的成本压力。

在经历了2025年之前的市场热潮与产能扩张阶段后,电力电子产业正回归商业本质。业界目前高度聚焦于以下方面:新建晶圆厂的产能快速爬坡、大尺寸晶圆良率的优化、优先推出“领跑型”产品而非单纯追求颠覆性创新、客户拓展与市场获取、销售执行力提升,以及应对日益激烈的市场竞争与成本压力。

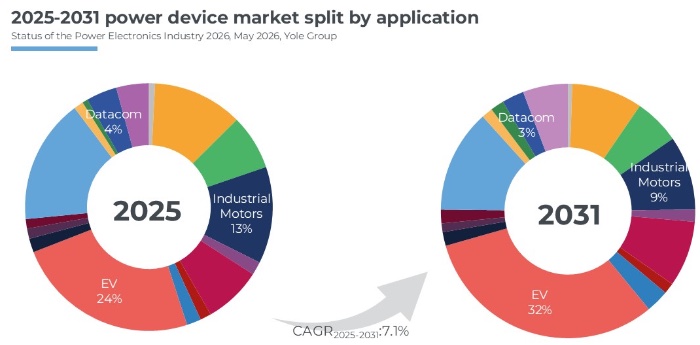

根据Yole Group预测,在电动汽车及充电桩、工业电机驱动、光伏、电池储能系统、数据中心电源(尤其是AI相关应用),以及轨道交通与高压直流输电(HVDC)等领域的推动下,电力电子市场预计将迎来稳健增长,2031年全球电力电子市场规模将突破410亿美元大关。

功率分立器件将继续占据市场主导地位,尽管功率模块的市场份额正呈现快速增长态势。其中,汽车与出行领域仍将是最大的细分市场。

2025~2031年功率器件市场预测,2025~2031年的复合年增长率为7.1%

硅基功率器件的需求将继续受到成熟技术、低成本优势以及高可靠性需求的驱动。与此同时,在对更高能效与更高系统功率密度需求的推动下,SiC功率模块及分立器件,以及氮化镓(GaN)基器件市场也将持续壮大。在SiC器件的应用领域中,电动汽车依然占据最大的市场份额;而GaN器件的需求增长主要源于消费电子领域,尽管其在AI数据中心电源(PSU)等更高功率、更高电压系统中的应用渗透率也正逐步提升。

电力电子市场仍由欧美日企业主导,中国供应商迅速崛起

电力电子行业正从扩张阶段转向整合与成本优化阶段。碳化硅(SiC)领域的产能过剩以及来自中国企业的激烈竞争正在重塑产业生态。垂直整合正成为关键的战略差异化优势,尤其是在SiC领域,且在氮化镓(GaN)领域的趋势也日益明显。企业的竞争优势越来越取决于制造规模、成本优化、封装技术、供应链韧性以及生态系统合作伙伴关系。

(1)晶圆

硅晶圆供应链仍由少数几家日本、中国台湾和中国大陆企业主导,其中包括SUMCO(日本)、信越化学(Shin-Etsu Handotai,日本)、环球晶圆(GlobalWafers,中国台湾)和合晶科技(Wafer Works,中国台湾)等。Siltronic(德国)仍是欧洲唯一的硅晶圆主要供应商。

(2)功率器件

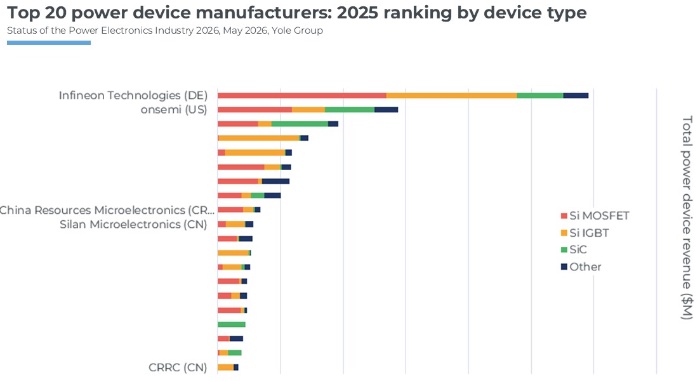

英飞凌(Infineon)依然是全球功率半导体器件领域的领导者,拥有涵盖硅(Si)、SiC和GaN的广泛产品组合。意法半导体(STMicroelectronics)、安森美(onsemi)、三菱电机(Mitsubishi Electric)、富士电机(Fuji Electric)、罗姆(ROHM)和东芝(Toshiba)也是主要的功率器件供应商。

中国企业在SiC晶圆、分立器件、电动汽车相关电力电子产品以及工业功率模块领域的市场份额正在迅速增长。华润微电子(CR Micro)、士兰微(Silan)、比亚迪(BYD)和中车(CRRC)等企业跻身2025年全球排名前20(Top 20)功率器件制造商之列。中国企业崛起的驱动因素之一,是中国庞大的功率器件国内市场需求。

2025年全球Top 20功率器件制造商

(3)生态系统的地域布局

日本在材料、封装、可靠性及工业电力电子领域保持优势。欧洲侧重于汽车、工业、可再生能源及高可靠性系统领域。美国则优先发展AI基础设施、数据中心及高性能应用。中国在电气化规模、制造产能及国内应用部署方面占据主导地位。亚洲继续巩固其作为全球封装及OSAT(外包半导体封测)中心的地位。

电力电子行业进入整合期,而非单纯追求最新的技术创新

(1)全球电力电子行业发展趋势

在经历数年高速扩张之后,电力电子行业正进入整合期,重心转向“领跑型”产品、客户获取及销售执行,而非最新的技术创新。

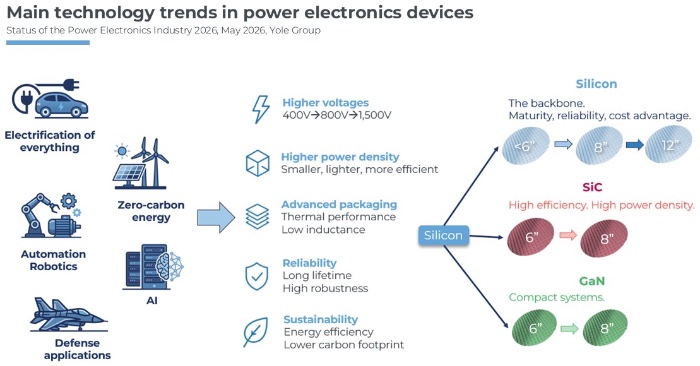

SiC和GaN器件的市场份额正稳步提升,预计到2031年,两者合计将占据功率器件市场总值的31%。硅基MOSFET和IGBT凭借其成本优势、技术成熟度、可靠性及完善的生态系统,继续主导主流应用市场。此外,功率器件制造工艺正向更大尺寸晶圆转型。

电气化、可再生能源、AI数据中心及自动化是推动电力电子器件及技术创新的主要长期增长动力。系统电压持续升高:例如新能源汽车从400V向800V过渡,光伏系统从1000V向1500V升级,电动汽车直流充电桩从500V向1000V提升,以及AI数据中心架构向800V转型等。

功率器件技术发展趋势

(2)SiC市场正从扩张期转向整合期

SiC功率器件的应用主要受800V纯电动汽车牵引逆变器及高效功率转换需求的驱动。纯电动汽车市场的增速放缓导致了SiC产能过剩,并给整个供应链带来了巨大的价格压力。SiC晶圆与器件成本的下降,叠加来自中国系统制造商的价格竞争压力,进一步加速了SiC功率器件价格的下行。市场重心正转向高价值应用领域(如数据中心、电池储能系统/BESS、重型交通工具、国防及超高压系统),同时致力于实现从6英寸向8英寸晶圆的工艺转型。

(3)GaN在中低功率系统中的地位日益稳固

GaN功率器件的应用在消费类电源、消费电子快充、数据中心以及紧凑型高频转换器领域表现最为强劲。受可靠性考量、生态系统成熟度以及高压器件供应情况的制约,GaN功率器件在汽车及高功率应用领域的普及仍相对有限。

(4)封装技术成为关键差异化竞争点

技术创新的重心正从器件架构转向热管理与先进封装领域。关键的器件封装趋势包括:顶面及双面散热、铜夹片(copper clip)互连、银烧结工艺、低电感模块布局以及嵌入式芯片封装。如何将芯片产生的热量散发出去,已成为至关重要的问题。

(5)寻求更加环保和可持续的发展方案

人们致力于实现原材料的清洁开采、零碳能源生产、清洁出行、能源回收、更高的功率转换效率以及更低的环境足迹。

若需要购买《电力(功率)电子产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《功率碳化硅(SiC)市场与应用-2026版》

下一篇:最后一页