《功率碳化硅(SiC)市场与应用-2026版》

2026-05-29 15:53:02 来源:麦姆斯咨询 评论:0 点击:

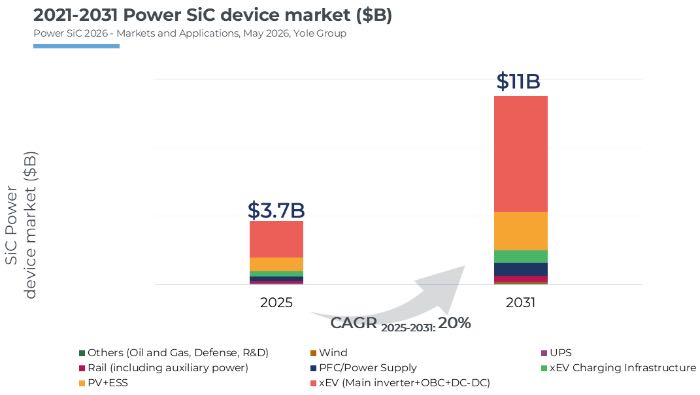

受各行业电气化进程加速以及能源效率需求提升的推动,碳化硅(SiC)器件市场预计将在2031年前保持强劲增长。预计到2031年,SiC器件市场规模将达到约110亿美元,并在汽车、工业及能源等领域广泛应用的支撑下,实现约20%的复合年增长率。

Power SiC 2026 - Markets and Applications

从电动汽车到AI数据中心:不断扩大的需求助推SiC市场增长

受各行业电气化进程加速以及能源效率需求提升的推动,碳化硅(SiC)器件市场预计将在2031年前保持强劲增长。预计到2031年,SiC器件市场规模将达到约110亿美元,并在汽车、工业及能源等领域广泛应用的支撑下,实现约20%的复合年增长率(CAGR)。

2021~2031年SiC器件市场规模

纯电动汽车(BEV)依然是SiC市场增长的核心驱动力;随着更高电压平台架构逐渐成为行业标准,SiC在该领域的应用正加速普及。SiC技术能够显著提升能效、续航里程和功率密度,使其成为下一代逆变器及快速崛起的800V高压平台领域的首选解决方案。与此同时,轨道交通领域也在持续采用SiC,但其推广更多呈现项目驱动特征。

SiC正日益成为高功率电动汽车充电技术发展的关键赋能者,而在这一应用场景中,能效与紧凑型设计显得尤为关键。SiC在快速充电桩领域确立的稳固地位,不仅有力支撑了充电网络的快速扩张,同时也与充电功率向更高等级演进的行业趋势高度契合。

可再生能源与储能产业的蓬勃发展,正推动SiC技术在光伏逆变器及电池储能系统(BESS)中的应用日益普及。凭借其卓越的能效与可靠性,SiC技术为间歇性可再生能源并入电网提供了有力支撑,从而成为构建可扩展清洁能源基础设施不可或缺的核心要素。相比之下,受限于成本与可靠性权衡考量的影响,SiC技术在风力发电领域的应用普及步伐相对较为平缓。

数据中心及人工智能(AI)基础设施的迅猛发展,极大地提振了电源设备领域对高功率SiC器件的需求,从而加速了SiC技术在功率超过3kW的电源系统及下一代架构中的应用与普及。

垂直整合与8英寸晶圆转型,重塑SiC供应链格局

在功率SiC领域,垂直整合依然占据主导地位。意法半导体(STMicroelectronics)、Wolfspeed、罗姆(ROHM)、安森美(onsemi)等领先的IDM厂商正致力于强化内部晶圆制造能力,或通过长期协议锁定供应来源。与此同时,英飞凌(Infineon)和博世(Bosch)等关键原始设备制造商(OEM)则继续依赖外部供应,从天科合达(SICC)、天岳先进(TankeBlue)等主要厂商采购晶圆及外延片。

SiC产业生态系统正在持续演进,各位参与者——特别是在SiC材料领域——将业务触角延伸至新的层级。Coherent、天岳先进(TankeBlue)、环球晶圆(GlobalWafers)和SK Siltron CSS等企业已涉足外延片制造环节,旨在进一步拓展市场覆盖范围。尽管SiC代工市场的规模目前相对较小,但得益于整体市场的持续增长,该领域正吸引着源源不断的新入局者及资本投入。

向8英寸(200mm)晶圆的过渡标志着行业的一个重大拐点;预计到2026年,Wolfspeed、英飞凌和博世等企业将率先实现8英寸晶圆的大规模量产。这一转型不仅推动了SiC器件产能的大规模扩张,对于提升成本效益以及满足未来的市场需求而言,也将发挥至关重要的作用。

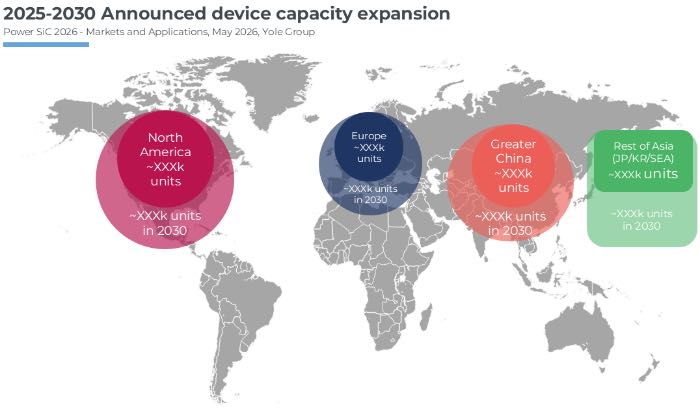

2025~2030年SiC器件产能扩张情况(根据厂商公布情况汇总)

全球范围内超过300亿美元的投资规模,充分彰显了业界对SiC产业的坚定承诺。其中,亚洲地区——尤其是中国及更广阔的亚洲区域——正引领着产能扩张的浪潮;而北美和欧洲地区则通过Wolfspeed、博世和意法半导体等核心企业,持续加大对SiC领域的投资力度。

中国正迅速巩固其在SiC产业中的地位,不仅拥有庞大的终端应用市场,本土企业的SiC市场份额也在持续攀升——例如在晶圆制造环节的天科合达和天岳先进,以及在器件制造环节的芯联集成(UNT)。面对地缘政治带来的不确定性,国际巨头们也纷纷制定了相应的战略,旨在顺利切入中国市场,并确保其供应链在成本方面具备核心竞争力。

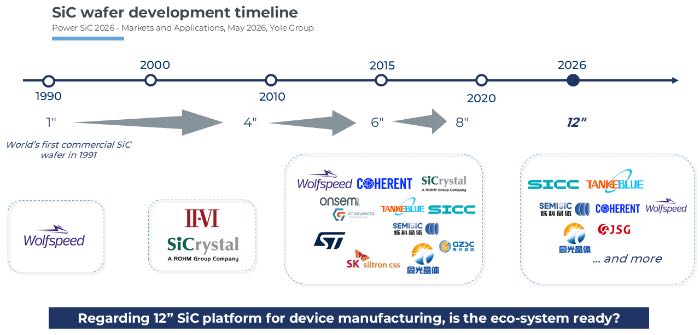

功率SiC:从6英寸迈向8英寸,新器件设计与更高电压等级

鉴于规模化生产的优势以及潜在的成本竞争力,向8英寸晶圆过渡的步伐正在加速。包括Wolfspeed、英飞凌、博世在内的业界厂商正加速在8英寸晶圆平台上进行SiC器件制造,预计后续还将有更多厂商跟进。短期内,6英寸SiC衬底预计仍将占据主导地位;然而,当前的产能扩充工作主要集中在8英寸晶圆平台上。

与此同时,通过采用更薄的衬底以及激光切割等改良工艺技术,SiC晶圆制造技术正持续取得进步。这些创新主要源于提升良率和降低成本的迫切需求。针对12英寸晶圆的早期研发工作也已初见端倪,以天岳先进为代表的中国厂商已成功展示了多种类型的12英寸晶圆产品。

SiC晶圆制造技术发展路线图

在器件层面,沟槽型(Trench)SiC MOSFET已由英飞凌、博世、罗姆率先实现商业化;此外,还有更多厂商正计划推出采用沟槽型设计的新一代器件平台。与此同时,平面型(Planar)SiC MOSFET的性能也在持续提升。此外,SiC JFET器件也因其在某些新兴应用领域所展现的巨大潜力而日益受到业界的关注。

针对SiC器件的更先进设计正逐步从概念阶段迈向产品落地,尤其是在高压器件需求日益增长的背景之下。英飞凌预计将于明年推出首款商业化的超结型(Super-junction)SiC MOSFET;与此同时,意法半导体、GE Aerospace等众多厂商也正积极探索并布局该项技术。截至2026年,Wolfspeed、英诺赛科、纳微半导体(Navitas)以及Coherent等部分厂商已相继推出了面向10kV电压等级的SiC产品或原型器件。

如果您希望购买《功率碳化硅(SiC)市场与应用-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《面向数据通信与电信的光收发器产业现状-2026版》

下一篇:最后一页