《汽车成像技术与市场-2025版》

2025-11-27 09:30:25 来源:麦姆斯咨询 评论:0 点击:

2024年,汽车成像市场规模达到60亿美元,预计到2030年将增长到87亿美元,主要增长动力来自车载摄像头出货量的增长和系统复杂性的提高。

Automotive Imaging 2025

汽车成像的新时代:车外和车内的多摄像头集成

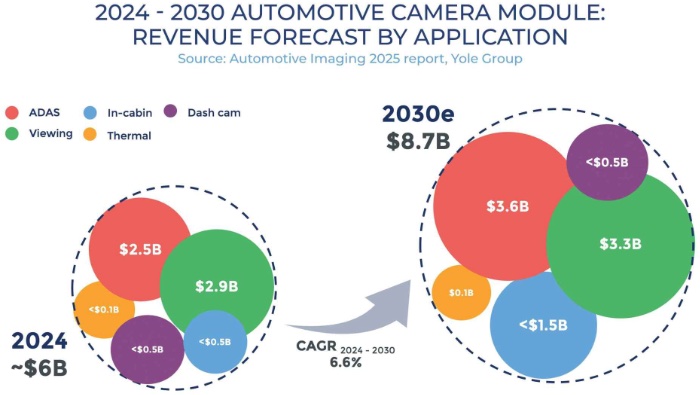

2024年,汽车成像市场规模达到60亿美元,预计到2030年将增长到87亿美元(复合年增长率为6.6%),主要增长动力来自车载摄像头出货量的增长和系统复杂性的提高。到2030年,车载摄像头出货量将达到4亿个,其中环视、卫星架构式ADAS和车内应用是主要驱动力。

2024-2030年车载摄像头模组市场(按照应用细分)

汽车ADAS前置摄像头仍然是最具价值的,但随着集中式计算的普及,侧视摄像头和卫星摄像头的增长速度更快。受欧盟法规的推动,驾驶员监控系统(DMS)是增长最快的车内应用细分市场,而乘客监控系统(OMS)则凭借新兴的安全应用场景获得市场认可。后视摄像头的市场份额略有下降,被环视系统所取代。虽然CMOS图像传感器市场有所增长,但镜头组和集成相关组件的增长势头更为强劲,凸显了光学元件和全系统设计在车载摄像头模组中日益增长的价值。

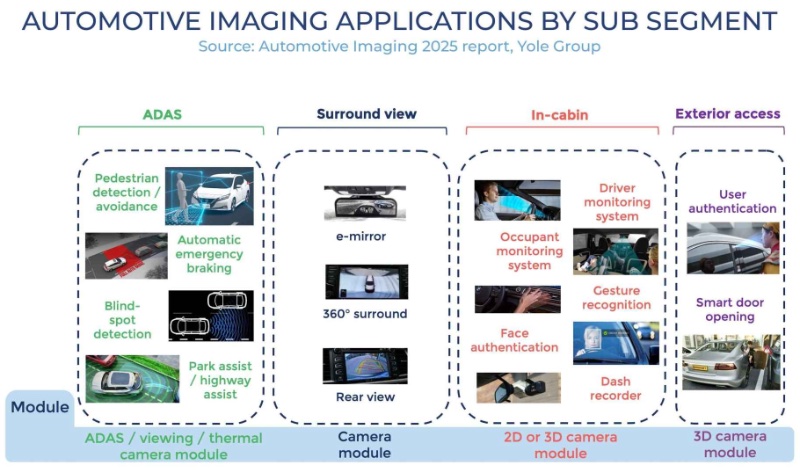

汽车成像应用示例

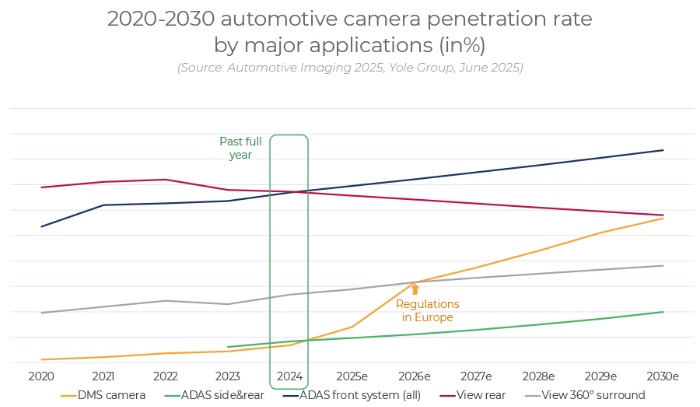

2020-2030年车载摄像头渗透率(按照主要应用分类)

中国厂商占据汽车成像产业链的重要地位

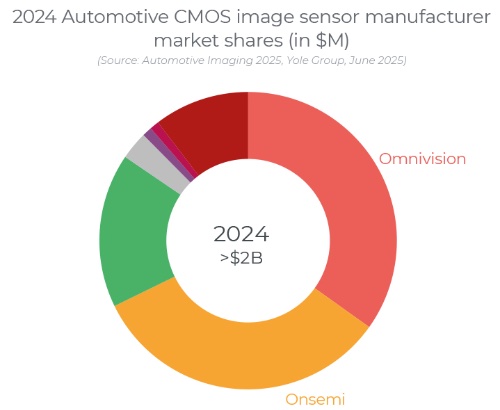

2024年,汽车CMOS图像传感器市场竞争加剧,中国的豪威(Omnivision)和美国的安森美(onsemi)继续保持其领先供应商的地位。豪威凭借其在成本敏感的环视和ADAS摄像头应用领域的强大实力,获得了更多的市场份额;而安森美则凭借其在大批量项目中的稳固地位,继续保持着关键地位。索尼(Sony)继续扩大其市场份额,尤其是在高分辨率汽车成像领域。

2024年汽车CMOS图像传感器厂商的市场份额

在模组层面,法雷奥(Valeo)在智能摄像头和视频摄像头市场领先,其次是博世(Bosch)、采埃孚(ZF)、麦格纳(Magna)。中国的舜宇光学(Sunny Optical)在镜头市场处于主导地位,领先于LCE以及Sekonix和OptronTec等其它厂商。舜宇光学、LG Innotek和海康威视等厂商现在提供完整的车载摄像头模组,在向集中式计算架构转变的背景下,对传统的汽车一级供应商(Tier 1)构成挑战。

中国正在构建从CMOS图像传感器到摄像头模组的完整供应链,为比亚迪等OEM厂商提供发展动力。芯片危机之后,OEM厂商和一级供应商开始采用多供应商模式采购CMOS图像传感器产品,并寻求供应链的韧性。亚洲供应商还推动了光学元件和镜头组件的创新。

汽车成像技术趋势:更高分辨率,更加可靠

汽车CMOS图像传感器具备强大的物体识别能力。分辨率趋势表明,应用于ADAS的CMOS图像传感器正朝着800万像素方向发展,以获得更好的感知能力并识别道路上的更多物体。高动态范围、LED闪烁抑制和宽视场角是其它关键的传感器要求。

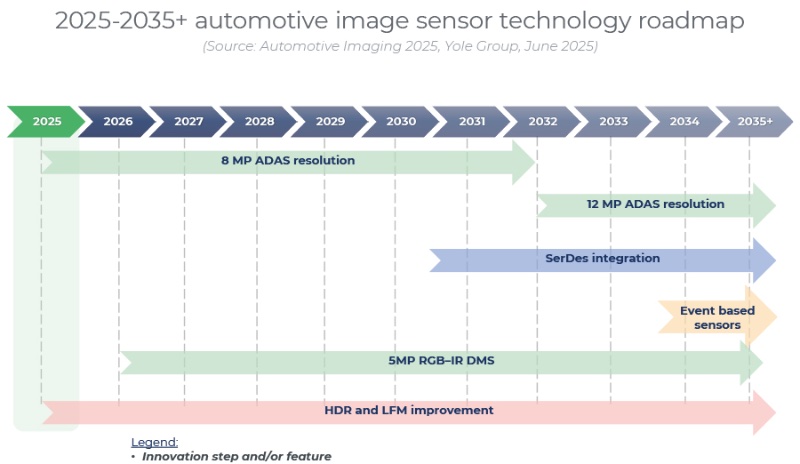

2025-2035+年汽车图像传感器技术路线

市场正转向集中式融合架构,索尼等公司正致力于将串行器直接集成于CMOS图像传感器。驾驶员监控系统(DMS)主要依赖于2D彩色(RGB)图像传感器,并正逐步转向 彩色-红外(RGB-IR)图像传感器以更好地检测驾驶员。混合镜头组很常见,它结合了玻璃和塑料,以优化成本、尺寸和热稳定性。红外热成像和短波红外(SWIR)摄像头仍处于小众市场,主要用于高端车辆的夜视和高端ADAS,其应用受到成本和生态系统成熟度的限制。

汽车传感技术(视觉、雷达、激光雷达)的优劣势比较

若需要购买《汽车成像技术与市场-2025版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《短波红外、中波红外和制冷型红外成像-2025版》

下一篇:最后一页