《汽车雷达-2025版》

2025-11-12 20:59:13 来源:麦姆斯咨询 评论:0 点击:

中国势力正在重新定义汽车ADAS雷达,从乘用车/商用车平台到Tier-1供应商,比亚迪、吉利和奇瑞正推动“在中国,为中国”的供应链模式。随着OEM厂商本地化技术和供应链的趋势,雷达Tier-1领导者面临强势崛起的中国本土竞争对手,例如森思泰克和承泰科技。

Automotive Radar 2025

销量攀升,利润收窄:全球汽车雷达(Radar)供应商在这个规模80亿美元的全球市场中激烈地争夺份额,中国快速发展的产业生态正引领潮流。

雷达成为高级驾驶辅助系统(ADAS)的核心

据麦姆斯咨询介绍,汽车雷达正从高端市场向大众市场普及,77~81 GHz雷达模块正成为满足安全合规及更丰富环境感知的标准配置。在法规和NCAP项目的推动下,多雷达配置(前向和角雷达)正逐步扩展到入门级和中端车型,而L2+/L3自动驾驶平台则采用更高规格的雷达方案。

具备高度传感功能的4D雷达正迅速成为基础配置,成像雷达则定义了更远探测距离和精细角分辨率的高端属性。原始设备制造商(OEM)倾向于采用系统级芯片(SoC)为核心、成本优化的传感器和紧凑型天线集成封装(AiP)设计,以平衡性能和物料清单(BOM)成本。

中国已经展示了五雷达策略,突显了全球向强大的ADAS架构转变的趋势。

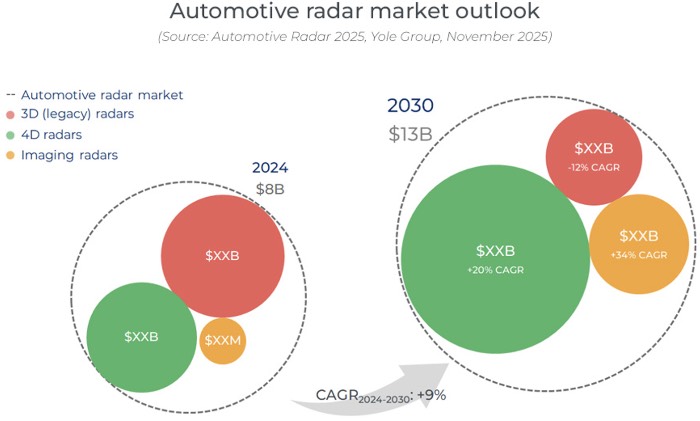

汽车座舱内传感技术即将迎来新的发展,乘员检测和生命体征监测将雷达智能引入舱内。总体而言,2024年雷达模块市场规模达到了80亿美元,预计2030年将增长到130亿美元。

2024~2030年汽车雷达市场预测

中国雷达产业崛起,价值链重组

中国势力正在重新定义汽车ADAS雷达,从乘用车/商用车平台到Tier-1供应商,比亚迪、吉利和奇瑞正推动“在中国,为中国”的供应链模式。随着OEM厂商本地化技术和供应链的趋势,雷达Tier-1领导者(AUMOVIO、安波福(Aptiv)、博世(Bosch)、佛瑞亚海拉(Forvia Hella)、电装(Denso)、麦格纳(Magna))面临强势崛起的中国本土竞争对手,例如森思泰克和承泰科技。汽车制造商(比亚迪/FinDreams、上汽/HASCO)、汽车零部件供应商(威孚、经纬恒润)以及消费电子领域的新进入者(华为)正在扩展雷达生态系统。

技术架构正在转变:基于CMOS的RFIC和雷达SoC不断升级,推动成本优化的角雷达和可扩展的77-81GHz雷达性能,而成像雷达则锚定高端市场。恩智浦半导体(NXP)、英飞凌(Infineon)、德州仪器(Texas Instruments)、 加特兰(Calterah)等半导体厂商以及新兴的芯片制造商,正推动本土化雷达模块和芯片组路线图。

在车舱内部,60 GHz和超宽带(UWB)技术实现了乘员和存在感知。市场正在构建一个多元化、软件感知的雷达生态系统,本土化、合作和平台集成将引领该领域的发展。

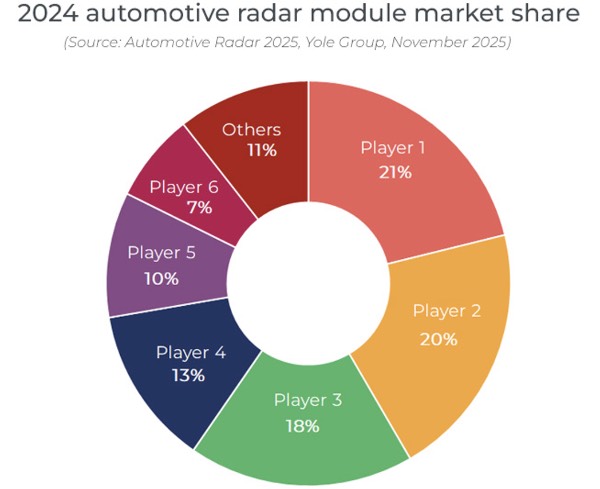

2024年汽车雷达模组市场份额(样刊隐藏了具体厂商名称)

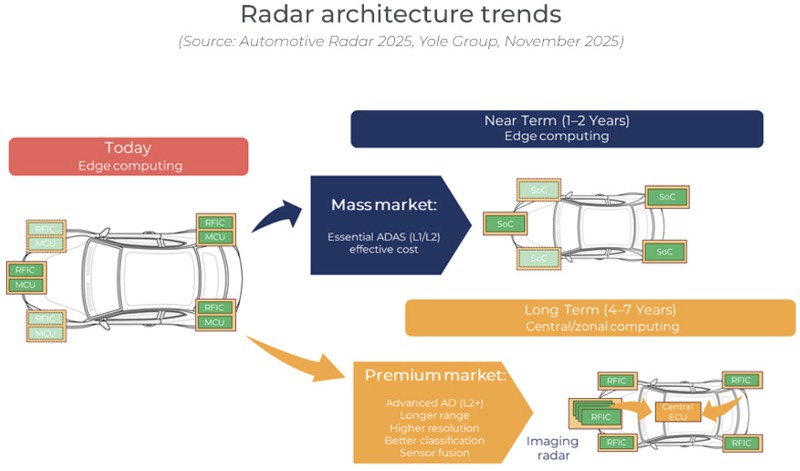

面向大众市场的SoC雷达方案,面向高端市场的“卫星”传感-中央处理方案

2024年的雷达芯片组市场仍由基于MMIC的设计主导(超过90%),其中RFIC匹配MCU,在雷达模块内部实现边缘级数据处理。SoC雷达解决方案在入门级到中端市场加速发展,特别是在成本敏感的ADAS系统中用于角雷达和前向雷达。德州仪器(Texas Instruments)和恩智浦半导体(NXP)正引领全球转型,加特兰(Calterah)在中国占据领先地位,博世(Bosch)正在推广其专有的SoC雷达解决方案。

半导体技术方案持续演进以支持这一转变。22/28 nm的CMOS工艺正被RFIC和SoC广泛采用,几乎所有主要厂商都至少有一代雷达产品基于CMOS工艺。随着更多Tier-1供应商在其下一代产品上采用CMOS工艺,预计基于SiGe工艺的产品市场将继续收缩,主要服务于传统平台。一些供应商正在成像雷达中选择FD-SOI,以实现更低的功耗及其它优势。

提高雷达分辨率和鲁棒性以支持更高自动驾驶水平的需求,正推动架构向更简单的“卫星”传感器方向发展,这些传感器将数据传输到中央计算单元。短期内,基于边缘端的数据处理方式仍将在主流ADAS中占据主导地位,但更高层次的自动驾驶预计将转向中央处理方案。

汽车雷达架构发展趋势

如果您希望购买《汽车雷达-2025版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《射频(RF)产业现状-2025版》

下一篇:最后一页