《先进封装产业现状-2026版》

2026-07-02 20:25:08 来源:麦姆斯咨询 评论:0 点击:

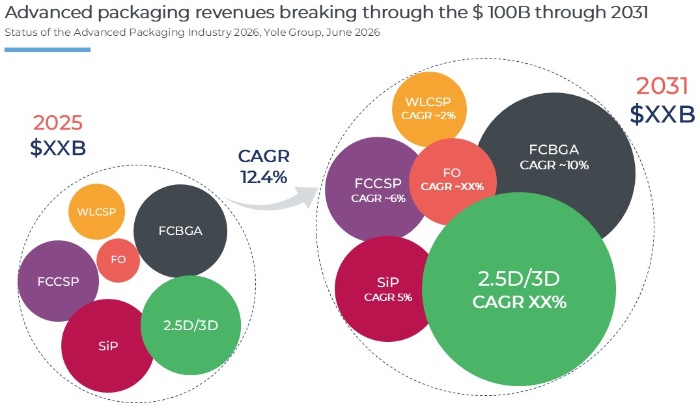

先进封装已从传统的后道工艺转变为人工智能(AI)算力产业链中的关键产能瓶颈。因此,先进封装已成为一个具有战略意义、资本密集且地缘政治影响重大的环节,它决定了最终能有多少AI算力真正投放市场。全球先进封装市场规模将于2031年突破1000亿美元。

Status of the Advanced Packaging Industry 2026

先进封装市场规模将突破1000亿美元,成为半导体价值创造的新中心

先进封装(Advanced Packaging)已从传统的后道工艺转变为人工智能(AI)算力产业链中的关键产能瓶颈。当前的市场焦点在于,先进封装环节已成为制约AI硬件产出的物理瓶颈。在上一轮半导体周期中,主要制约因素通常是晶圆产能、先进工艺节点(Front-End Node)的获取能力或光刻设备;而在本轮周期中,瓶颈已转移至如何将逻辑芯片、高带宽存储器(HBM)、IC载板、中介层(interposer)、桥接芯片(bridge)、重布线层(RDL)、冷却散热方案及测试环节整合为一个高良率系统的能力。这一变化标志着产业的重要转折点——先进封装已成为AI算力供给的基本要素。

全球先进封装市场规模将于2031年突破1000亿美元,2025年至2031年期间的复合年增长率高达12.4%

当前最重要的市场信号是,台积电(TSMC)的先进封装需求正以高复合年增长率(CAGR)攀升,而其CoWoS产能实际上已被英伟达(NVIDIA)、超大规模云服务商(hyperscalers)及领先的ASIC芯片开发商锁定。这使得CoWoS产能成为一种战略性资产。AI加速器的需求不再仅仅受限于英伟达、超威半导体(AMD)、博通(Broadcom)、谷歌(Google)、亚马逊(Amazon)或微软(Microsoft)的芯片设计能力,也不仅仅受限于台积电或三星(Samsung)的晶圆制造能力,而是取决于是否存在足够的具备2.5D封装和HBM集成能力的封装产能,以将这些芯片组装成系统。这正是产能扩张、OSAT(专业封测代工厂)加大先进封装布局以及FOPLP(扇出型面板级封装)技术获采纳背后的驱动力。

整个半导体产业正进入资本支出(Capex)增加的新阶段,同时也呈现出日益明显的分化态势。AI/HPC(高性能计算)、HBM、定制化ASIC、AI服务器、CPO(光电共封装)及高端载板等领域处于供应短缺状态;与此同时,移动设备、消费电子以及部分汽车和工业领域则表现出更强的周期性和价格敏感性。这种分化造就了一个“双速”发展的后端市场。传统的OSAT厂商出货量已无法等同于先进封装的价值。真正的赢家并非仅仅拥有最大封装产能的企业,而是那些掌握稀缺技术能力的企业,这些能力包括2.5D封装、混合键合(hybrid bonding)、HBM测试、扇出型RDL、大尺寸载板处理、KGD(已知良品裸片)技术、CPO组装以及高功率系统级测试(SLT)/老化测试(burn-in)。

最少被关注的后道工艺环节,如今却掌控着最具战略意义的供应链

当前,半导体供应链正越来越多地受到若干关键瓶颈环节的制约,例如台积电的CoWoS产能、IC载板原材料、日东纺(Nittobo)的T-glass(T型玻璃纤维布)、HBM封装以及先进测试能力。中国台湾、日本和韩国主导着这些关键领域,而美国和中国大陆也在大力投资以构建本土能力。此外,印度在进军先进封装领域之前,已投资了六家以上的OSAT厂商开展传统的封装业务。在先进封装领域,IDM(垂直整合制造商)、晶圆代工厂和OSAT厂商的资本支出(CapEx)总额已近170亿美元,并且这一数字预计还将进一步增长。因此,先进封装已成为一个具有战略意义、资本密集且地缘政治影响重大的环节,它决定了最终能有多少AI算力真正投放市场。

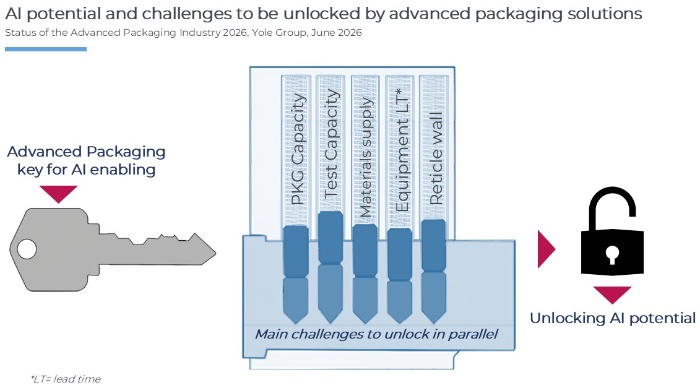

先进封装成为AI算力的关键“钥匙”

超越晶体管:系统扩展延伸至互连、键合与测试领域

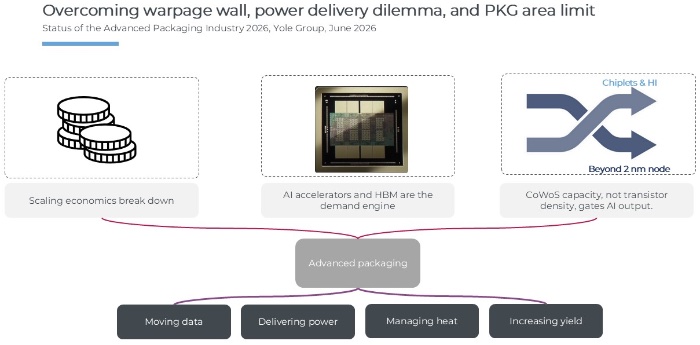

先进封装技术路线图由三条同步推进的集成路径所定义:横向扩展——通过2.5D/3D封装及扇出型封装(Fan-Out,FO)实现更大规模集成;纵向扩展——通过3D堆叠与混合键合(Hybrid Bonding)实现更高集成密度;互连介质升级——通过光电共封装(Co-Packaged Optics,CPO)逐步突破传统铜互连的带宽和功耗瓶颈。这些并非彼此独立的技术路径,而是针对同一系统级挑战的不同应对方案:AI硬件需要更高的带宽、更近的存储器距离、更灵活的芯粒(chiplet)架构、更低的延迟、更低的单位比特能耗、更优的供电性能以及可控的热管理。如今,先进封装已成为权衡并解决上述各项需求的架构核心。

先进封装的价值体现

2.5D/3D封装依然是AI加速器时代的核心技术。CoWoS集成技术作为行业标杆平台,解决了将大型逻辑芯片与多个HBM堆栈集成于高带宽互连载板上的迫切需求。硅中介层(Silicon Interposer)虽能提供高密度布线、均衡的HBM访问性能以及优异的系统带宽,但同时也带来了成本高、光罩尺寸限制、芯片面积受限以及产能紧张等问题。正因如此,技术探讨的焦点已从“是否需要2.5D封装”转向“哪种2.5D封装架构最具扩展潜力”。目前,台积电的CoWoS占据主导地位,日月光(ASE)的FOCoS和安靠(Amkor)的2.5D/HDFO方案正不断拓展市场,而英特尔(Intel)的EMIB/EMIB-T则逐渐成为基于桥接芯片(Bridge)架构最具竞争力的替代方案。这一阶段最重要的技术演进方向可以概括为“选择性使用硅”:仅在带宽需求最为关键的区域采用成本较高、布线密度更高的硅互连,而在其它区域,则尽可能利用有机载板、桥接芯片或扇出型布线(Fan-Out Routing)来完成互连功能,从而避免构建大面积硅中介层,在性能、成本与制造能力之间取得最佳平衡。

如果您希望购买《先进封装产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

相关热词搜索:先进封装

上一篇:《先进半导体封装技术及市场-2026版》

下一篇:最后一页