物理AI从概念迈向系统实现,多模态传感器融合技术助力

2026-02-01 09:58:57 来源:麦姆斯咨询 评论:0 点击:

这得益于多模态传感器融合技术——整合了摄像头、雷达(RADAR)、激光雷达(LiDAR)、触觉传感器、MEMS惯性传感器、MEMS压力传感器等,再结合大规模数据训练和基础感知模型,让系统具备了场景理解、意图识别与动态目标追踪的能力。

全球规模最大的消费电子展(CES)向业界展示了汽车与机器人领域的技术协同效应。

据麦姆斯咨询报道,2026年国际消费电子展(CES 2026)上传达出一个清晰的跨行业信号:物理人工智能(Physical AI)已成为汽车、自动驾驶出租车和人形机器人领域的“通用语言”,其构建依托于一套共享的技术体系、计算平台与设计理念。

“物理AI”术语近年来兴起,主要用于概括这一类系统:它们能够感知复杂动态环境,在不确定性下进行推理、做出具有现实影响的决策,并通过物理实体安全地执行动作。物理AI既可以应用于高速公路行驶的汽车、密集城市交通中的自动驾驶出租车,也可以用于操纵物体或与人互动的人形机器人。

Yole Group汽车半导体领域首席分析师Pierrick Boulay指出,感知技术一直被视为行业发展的瓶颈,而如今这一技术已基本实现“性能达标”的目标。这得益于多模态传感器融合技术——整合了摄像头、雷达(RADAR)、激光雷达(LiDAR)、触觉传感器、MEMS惯性传感器、MEMS压力传感器等,再结合大规模数据训练和基础感知模型,让系统具备了场景理解、意图识别与动态目标追踪的能力。

Pierrick Boulay将在本文中分享他对CES 2026的关键见解,并解析汽车与机器人技术的融合进程为何正在加速。此分析基于Yole Group在汽车半导体领域的长期积淀,属于其专题汽车系列报告的一部分,旨在为塑造未来移动出行的架构、供应链和竞争态势提供技术驱动的洞察。

随着人形机器人市场从原型阶段转向早期工业部署,Yole Group推出了最新报告《人形机器人产业现状-2026版》,对这一快速增长领域的商业机会及其背后的技术路线图进行了深度分析。

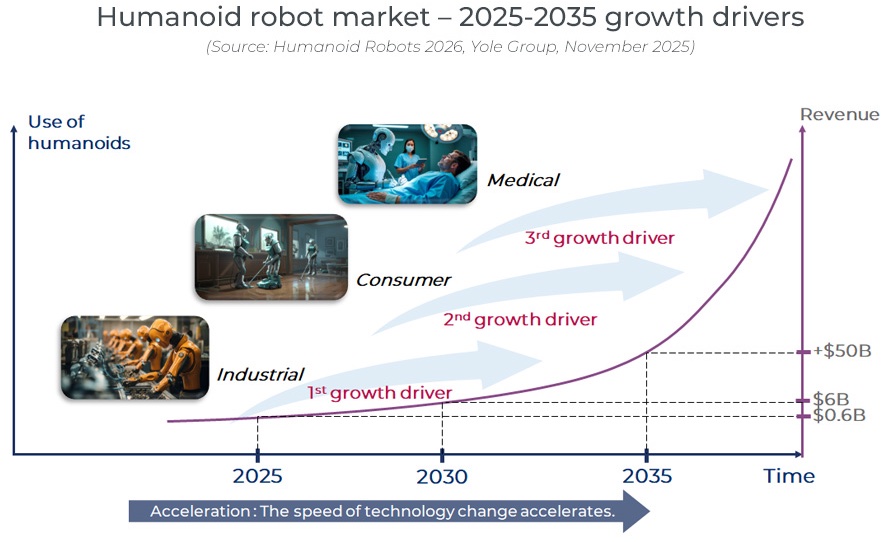

2025-2035年人形机器人市场增长的驱动力

人形机器人:从技术演示走向工厂车间

依托人工智能技术日趋成熟的行业背景,各大人形机器人厂商在CES 2026上展示了该技术向工业化部署落地的产业化能力。工业场景由于投资回报率更清晰,并且运行环境相对受控,因此成为人形机器人原型落地的理想场景。

与消费场景不同,工厂提供了受控的环境,再加上多模态传感器融合技术的助力,人形机器人可以在其中直接提升生产效率。因此,工业场景成为物理AI在汽车之外的首个可靠商业化应用场景。

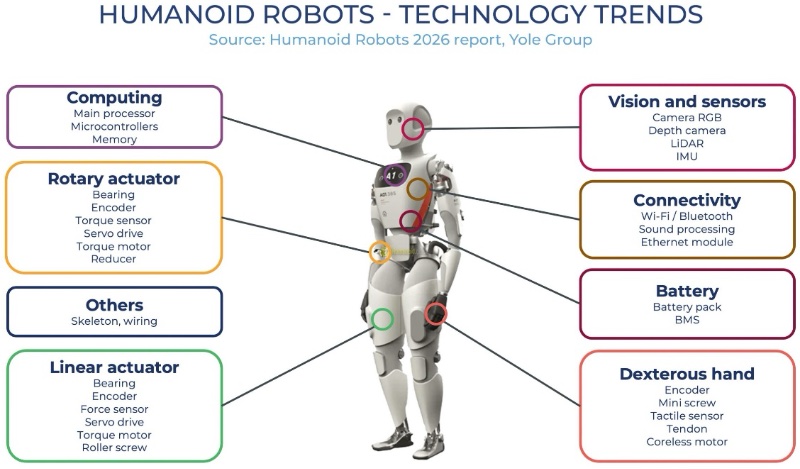

人形机器人的主要部件

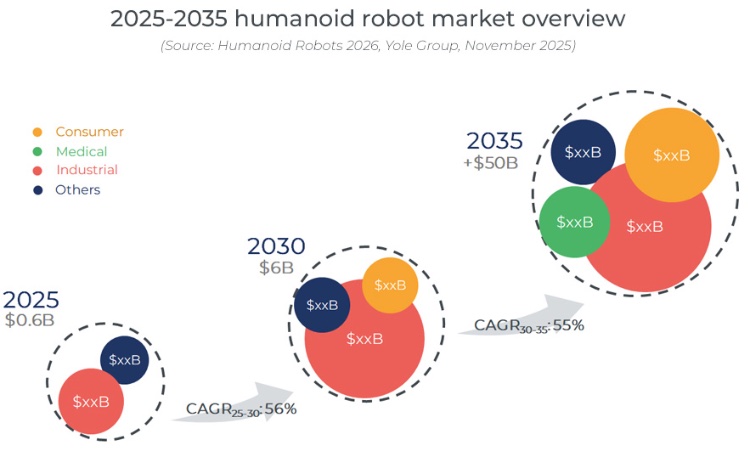

本次展会亮相的人形机器人阵容庞大,涵盖宇树科技、NEURA、傅利叶智能、LG等厂商的多款平台产品。其中,波士顿动力(Boston Dynamics)确认其Atlas人形机器人已计划投入实际工厂岗位,并拟于2028年在现代汽车位于美国佐治亚州的电动车制造厂进行部署。人形机器人市场发展势头强劲,Yole Group预测该市场将以56%的复合年增长率(CAGR)增长,到2030年规模将超过60亿美元。随着未来十年人形机器人普及率的加速,到2035年该市场有望攀升至510亿美元。

2025-2035年人形机器人市场预测

与此同时,尽管LG和海信等厂商已率先展示了消费级人形机器人产品,但受成本、可靠性、能效与安全性能等因素制约,消费级人形机器人仍处于探索阶段。只有当技术成熟驱动成本下降、生产规模达到量产级别时,人形机器人才会真正进入大众消费市场。

人形机器人与汽车技术的融合程度令人瞩目。人形机器人领域正越来越多地借鉴汽车的计算架构,受益于多年来针对高级驾驶辅助系统和自动驾驶研发的、通过安全认证的人工智能片上系统(AI SoC)——这些都是汽车领域持续投资的成果。例如,德州仪器(TI)最新的TDA5 SoC系列,与特斯拉(Tesla)的完全自动驾驶芯片(FSD)、小鹏的图灵AI芯片一样,虽最初为汽车应用设计,却同样适用于人形机器人。

从计算需求来看,人形机器人与自动驾驶汽车有着诸多相似之处:多传感器融合、实时感知与融合、低延迟 AI 推理、确定性控制以及在人类周围的安全行为保障。核心差异仅在于执行端:汽车侧重转向与制动,而人形机器人侧重肢体与手部的运动控制。

这种技术重叠正推动跨领域的协同发展,例如从汽车与人形机器人共享的芯片平台,到Mobileye在展会闭幕主题演讲中宣布收购Mentee Robotics这一事件,均印证了这一趋势。

汽车计算架构正围绕人工智能重构

CES 2026展示的各类创新成果凸显了一个行业趋势:人工智能与计算平台已成为汽车设计的核心主轴,其重要性已超越了动力总成、传感器,甚至是传统的电子电气(E/E)架构。

英伟达(NVIDIA)的一系列发布更是强化了这一趋势。这家人工智能领域的巨头推出了一款开源推理VLA模型,旨在解决自动驾驶中的“长尾难题”,并依托其开源平台Alpamayo推出了仿真工具和数据集。包括梅赛德斯-奔驰、捷豹路虎、Lucid、Uber以及加州大学伯克利分校DeepDrive等自动驾驶研究机构在内的行业参与者,均在借助这些工具加速其基于推理的自动驾驶技术研发进程。

人工智能赋能自动驾驶发展

自动驾驶演变为生态系统协同问题

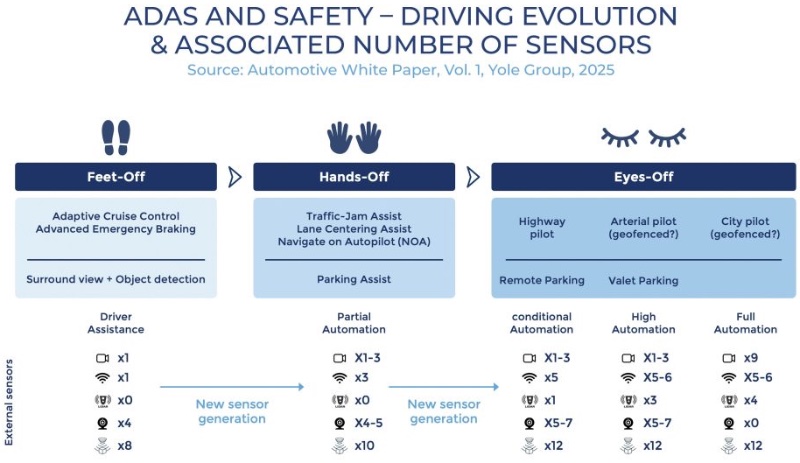

值得关注的是,本次展会的基调反映了业界对全自动驾驶落地时间表的看法已趋于成熟理性。此前业界动辄宣称“依托通用L4/L5级自动驾驶功能,全自动驾驶即将落地”的论调已逐渐淡出,取而代之的是对L2+级自动驾驶商业化的务实聚焦,同时各大厂商也制定了清晰的技术路线图,计划本世纪20年代末实现L3级自动驾驶的初步落地。

这一转变归因于L2级自动驾驶已获得法规层面的认可,能为消费者带来即时价值,企业可通过选装配置与订阅服务实现商业化变现,同时该技术的落地还能积累海量的真实道路数据集。

自动驾驶技术及其发展

目前已有多家美国整车厂公布了L3级自动驾驶的落地计划,时间表均围绕2028年展开,这为非中国区的激光雷达供应商创造了新的市场机遇,其中法雷奥(Valeo)预计将在众多车型的设计定点中占据重要地位。

Pierrick Boulay表示,CES 2026让业界感受到了一种谨慎的乐观:合作伙伴关系、人工智能创新与战略联盟的构建,或许终将让长久以来期许的自动驾驶汽车愿景成为现实,但这项技术的大规模落地仍在推进过程中。

同时,业内各大厂商也形成一个共识:考虑到自动驾驶所需的海量数据、严苛的验证要求与复杂的法规规范,已无法靠“垂直孤立”的单打独斗来实现。出行平台、整车厂、芯片制造商和软件公司必须通力合作,唯有协同合作才能推动自动驾驶技术的落地。Lucid汽车与Nuro及Uber的联手、大众汽车与MOIA及Mobileye的合作,以及多家企业与英伟达的深度协作,均印证了这一行业现实。

随着人工智能技术逐步实现应用规模化落地,并迈向系统定义阶段,物理AI的发展核心将围绕能够在物理世界中实现推理与决策的集成式架构构建,未来将深度赋能汽车、机器人等领域。

延伸阅读:

上一篇:综述:基于生物电信号的人体健康监测

下一篇:最后一页