CMOS图像传感器市场恢复增长:索尼领先,中国崛起

2025-07-31 10:32:22 来源:麦姆斯咨询 评论:0 点击:

2024年,CMOS图像传感器(CIS)市场强劲增长,这得益于智能手机市场的反弹以及安防、国防、航空航天及消费电子领域的需求增长。相比之下,医疗和工业市场则因欧洲和北美的投资延迟和经济不确定性而出现下滑。

智能手机市场的反弹标志着CMOS图像传感器行业开启了新的增长周期

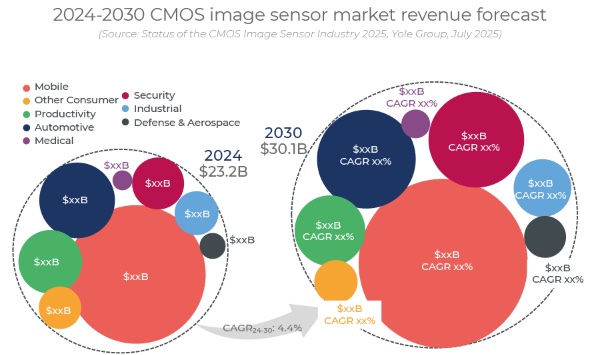

据麦姆斯咨询报道,2024年,CMOS图像传感器(CIS)市场强劲增长,这得益于智能手机市场的反弹以及安防、国防、航空航天及消费电子领域的需求增长。相比之下,医疗和工业市场则因欧洲和北美的投资延迟和经济不确定性而出现下滑。继2023年CMOS图像传感器市场实现2.3%的同比增长后,2024年该市场增长了6.4%。预计2024年至2030年期间,CMOS图像传感器市场的复合年增长率(CAGR)将达到4.4%,市场营收将从232亿美元增至301亿美元,出货量将从70亿颗增至90亿颗。

2024-2030年CMOS图像传感器市场预测(来源:Yole)

移动、安防和汽车应用仍将是主要的市场增长驱动力。受移动和汽车领域高端功能的支撑,CMOS图像传感器的平均售价(ASP)稳定在3美元以上。2024年CMOS图像传感器晶圆产量增长了8.9%,预计到2030年将稳步增长。堆叠架构目前占总产量的近80%,三层堆叠式CMOS图像传感器在移动和虚拟现实(VR)/增强现实(AR)领域日益受到青睐。汽车和安防市场受益于高级驾驶辅助系统(ADAS)、监控需求和政策法规,而高端市场则持续获得投资。

索尼领先,中国崛起,西方和韩国巨头撤退

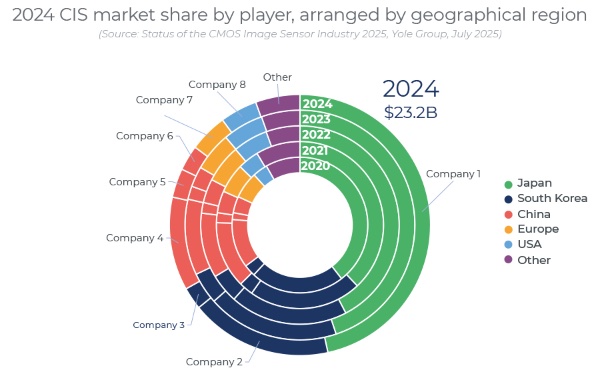

2024年,以思特威(SmartSens)(同比增长105.7%)为首的中国CMOS图像传感器厂商获得了显著的市场份额,并拓展至移动和汽车领域。索尼(Sony)的市场份额也提升了,目前接近50%。SK海力士(SK Hynix)则减少了CMOS图像传感器业务投入,专注于存储器领域。安森美(onsemi)、Teledyne和意法半导体(STMicroelectronics)等美国和欧洲厂商的营收有所下降,主要原因是工业和医疗市场放缓,或消费电子领域的订单数量减少。三星(Samsung)的营收保持稳定,并推广新的CMOS图像传感器技术。

CMOS图像传感器厂商的市场份额(来源:Yole)

索尼和三星正在汽车领域挑战豪威科技(Omnivision)和安森美,而中国厂商则瞄准高端智能手机市场。尽管存在全球贸易紧张的局势,但由于采用成熟的工艺节点,CMOS图像传感器基本未受影响。国内需求和政府支持正在推动中国CMOS图像传感器的本地化生产,混合供应模式确保了其韧性。预计到2030年,全球CMOS图像传感器晶圆产能(63.8万片/月,72%的产能利用率)将满足需求。索尼扩大产能,SK海力士缩减产能,JASM(台积电主导)在日本开始量产。

从传统CMOS图像传感器到智能传感解决方案

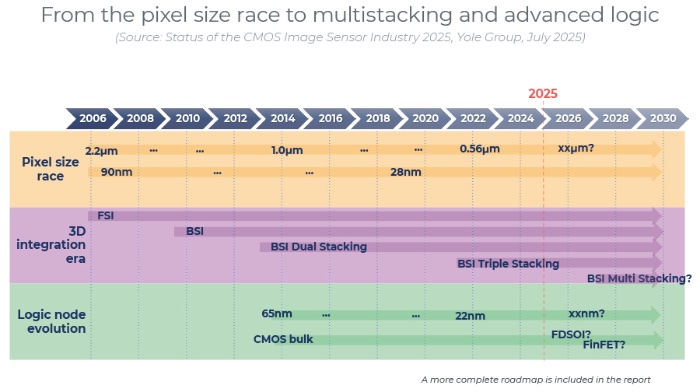

CMOS图像传感器行业正通过提升性能、集成度和传感能力等创新不断推动技术发展。关键的趋势包括更高的信噪比(SNR)、更佳的弱光灵敏度、紧凑的设计和更低的功耗。索尼的三层堆叠式CMOS图像传感器搭载于索尼Xperia 1 V智能手机,并被其它主流智能手机型号采用,提升了拍照和录像质量。该三层堆叠架构还支持多模态传感和片上人工智能(AI),标志着CMOS图像传感器从单纯追求分辨率向智能传感的转变。

CMOS图像传感器技术发展路径(来源:Yole)

22纳米逻辑堆叠技术的进步旨在实现CMOS图像传感器的超低功耗和扩展计算能力,其中FDSOI技术有望用于神经形态传感。混合和数字像素图像传感器解决了快门之间的权衡问题,提高了速度并降低了噪声。超构表面(metasurfaces)和微光学元件等新型光学技术实现了紧凑、先进的3D传感和偏振传感。基于事件的成像和单光子雪崩二极管(SPAD)技术实现了低延迟和提升了弱光性能,而无铅量子点图像传感器在消费电子应用中的短波红外(SWIR)传感领域也日益受到青睐。

延伸阅读:

上一篇:薄膜铌酸锂量子光子学:回顾与展望

下一篇:最后一页