《晶圆厂设备产业状况-2026版》

2026-07-05 09:15:19 来源:麦姆斯咨询 评论:0 点击:

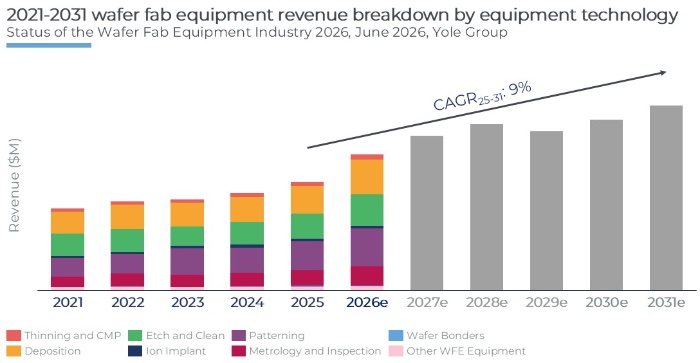

2025年晶圆厂设备市场营收达到1290亿美元,预计2026年将增长到约1620亿美元,并有望在2031年接近2200亿美元,这意味着2025年至2031年期间的复合年增长率(CAGR)约为9%。

Status of the Wafer Fab Equipment Industry 2026

人工智能与更高设备投入强度推动晶圆厂设备市场再创新高

据麦姆斯咨询介绍,受地缘政治、主权战略、人工智能(AI)需求及技术路线图等因素影响,半导体设备支出正步入新的增长周期。尽管终端市场需求仍存在一定分化,但是晶圆厂设备(Wafer Fab Equipment,WFE)市场预计将继续保持增长,其主要支撑因素包括设备投入强度持续提升,以及先进逻辑芯片、DRAM/HBM、NAND市场复苏和先进封装领域的产能扩张。

2025年晶圆厂设备市场营收达到1290亿美元,预计2026年将增长到约1620亿美元(同比增长25.4%),并有望在2031年接近2200亿美元,这意味着2025年至2031年期间的复合年增长率(CAGR)约为9%。得益于装机量扩大、晶圆厂自动化需求增加以及工艺复杂度的提升,服务与支持业务的营收也在持续增长。目前,晶圆厂设备市场格局依然由阿斯麦(ASML)、应用材料(Applied Materials)、泛林集团(Lam Research)、东京电子(Tokyo Electron)和科磊(KLA)等老牌晶圆厂设备巨头主导。

2021~2031年晶圆厂设备市场营收预测

从设备类别来看,光刻、薄膜沉积、刻蚀与清洗,以及量测与检测是市场增长的主要驱动力,共同构成了晶圆厂设备支出的核心。从器件类别来看,先进逻辑芯片已成为主要的增长引擎,而DRAM/HBM、NAND存储器复苏及先进封装则继续主导晶圆厂设备的资本支出(CapEx)重点投资方向。

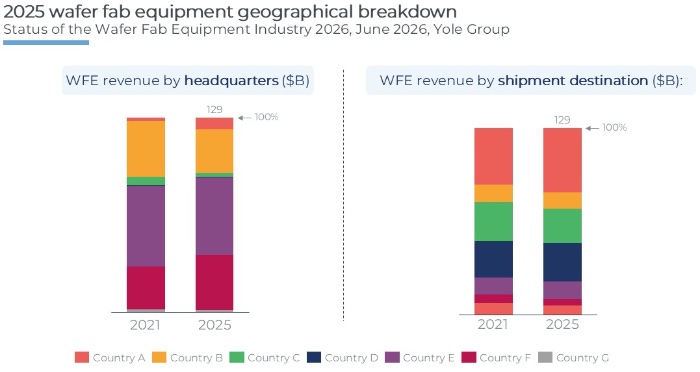

晶圆厂设备供应链反映了区域需求与战略管控态势

晶圆厂设备供应链正日益呈现区域化特征。企业总部、制造基地与产品交付地遵循着不同的地理分布格局,这体现了半导体产业主权、本土化战略以及由亚洲市场驱动的晶圆厂投资趋势。

2025年晶圆厂设备营收/出货情况(按地理分布)

2025年,中国大陆占全球晶圆厂设备需求的34.5%,继续成为全球最大的设备需求市场。尽管产业决策中心仍主要集中于北美、欧洲、中东和非洲地区(EMEA)以及日本,但在成熟工艺需求持续增长和国产替代不断推进的带动下,中国本土晶圆厂设备产业生态的影响力正不断提升。

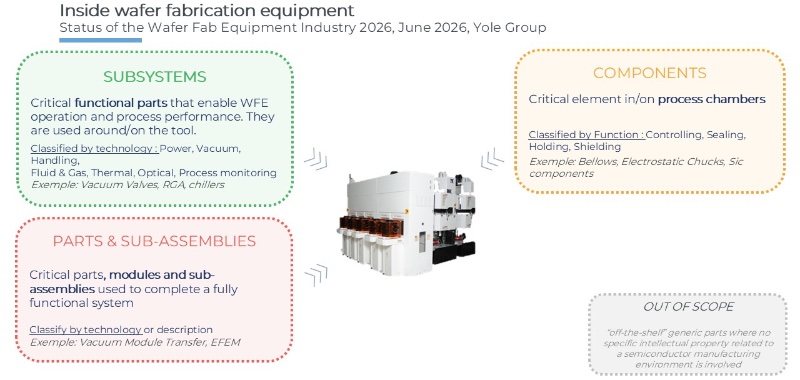

“子系统、模块及零部件(SMC)”的战略重要性也日益凸显。能否获取关键SMC供应商资源、具备相应的服务能力、利用翻新设备以及开展针对性并购,正重塑着多个领域的竞争格局,包括先进封装、晶圆键合、量测与检测、光刻替代技术以及人工智能赋能的工艺优化。

晶圆厂设备内部的子系统、模块及零部件

复杂的器件技术路线图重塑对晶圆厂设备的需求

无论是逻辑芯片、DRAM、NAND存储器还是先进封装领域,器件架构正变得日益复杂,这直接重塑了对晶圆厂设备的需求。从 GAA(全环绕栅极)/纳米片(Nanosheet)晶体管架构和背面供电技术,到 EUV(极紫外光刻)的应用、HBM(高带宽内存)集成、3D NAND堆叠、晶圆键合以及新型材料的使用,每一次技术变革都对更先进的工艺控制提出了更高要求。

晶圆厂设备供应商已不再仅仅提供独立的单机工艺设备,而是致力于开发集成度更高的工艺解决方案;其设备平台与模块不断演进,以满足在光刻、刻蚀、沉积、离子注入、退火、清洗、CMP(化学机械平坦化)、量测与检测以及键合等环节中日益严苛的要求。

随着工艺条件变得愈发严苛,设备的形态与架构正成为关键的差异化竞争要素。湿法与干法工艺、单片与批处理系统、压力与温度范围以及晶圆衬底类型等因素,共同影响着晶圆厂设备平台的演进方向,以支撑下一代半导体制造的需求。

如果您希望购买《晶圆厂设备产业状况-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《半导体后道工艺设备产业现状-2026版》

下一篇:最后一页