从中芯国际看大陆晶圆代工产业十年发展的美丽与哀愁

2011-12-17 09:52:16 来源:台湾工研院 评论:0 点击:

自从2000年中芯国际(SMIC)在中国大陆成立,紧接着宏力、和舰等相继建厂,使得晶圆代工成为中国大陆IC制造业发展的主流。但在2006年之后,市场占有率不再增加,反而逐年下滑。

作者:彭国柱

一、前言

自从2000年中芯国际(SMIC)在中国大陆成立,紧接着宏力、和舰等相继建厂,使得晶圆代工成为中国大陆IC制造业发展的主流。中国大陆晶圆代工产业也在SMIC等公司的积极扩产下,一度成为仅次于台湾的全球第二大晶圆代工产业,全球市场占有率在2006年达到13.3%的高峰。但在2006年之后,市场占有率不再增加,反而逐年下滑。2010年中国大陆晶圆代工产业的全球市场占有率已降至10.0%,低于2004年的表现。而其领导厂商SMIC也在近期爆发经营权之争陷入动荡不安的情况。SMIC的发展可说是中国大陆晶圆代工产业发展的缩影,其面临的难题也是多数当地晶圆代工业者所遭遇的困境而发人深省。是否当初看好中国大陆晶圆代工产业必能快速崛起,持续扩大市场占有率的有利条件并未真正发挥,抑或者那些条件并非是晶圆代工产业成功发展的关键要素。中国大陆从2000年发展晶圆代工产业已历十年,这当中看到了市场占有率快速的上扬,也看到由盛转弱的情景。本文将探讨中国大陆晶圆代工产业这段时间逐渐弱化的情形,以及未来可能的变化趋势。

二、中国大陆晶圆代工业市场占有率持续下滑

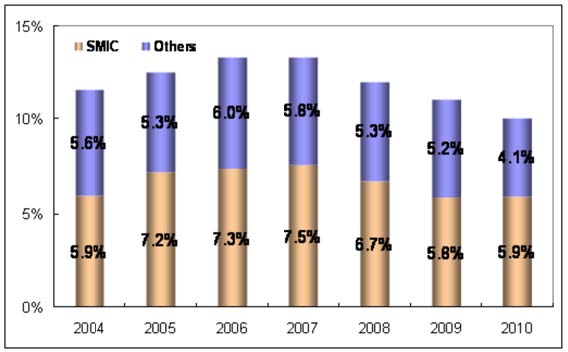

2004~2010年中国大陆晶圆代工全球市场占有率变动趋势如图一所示,中国大陆的晶圆代工产值中,SMIC贡献的比重超过一半。因此,SMIC单一公司的表现牵动中国大陆晶圆代工产业的表现。以2010年为例,中国大陆晶圆代工全球市场占有率为10.0%,SMIC贡献其中的5.9%,其它中国大陆晶圆代工公司合计贡献了4.1%。2004年是中国大陆晶圆代工产业重要趋势转变点,自此之后市场占有率提升力道减缓,在2007年后更逐渐下滑。中国大陆晶圆代工全球市场占有率从2002年的3.6%、2003年的6.3%、至2004年的11.5%,跃升幅度相当大。2005年至2007年趋于平缓,2008年至2010年则进入市场占有率下滑阶段。中国大陆晶圆代工产业过去十年发展历史可说是相当戏剧化,值得深入探讨。

图一 2004~2010年中国大陆晶圆代工全球市场占有率变动趋势

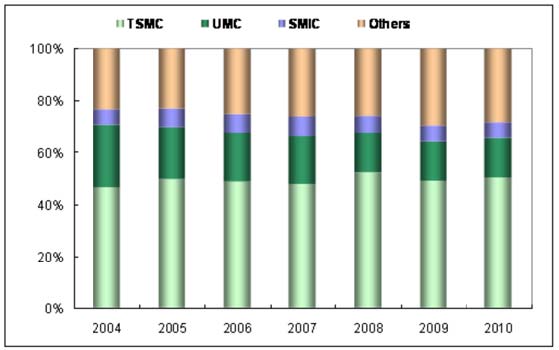

2004~2010年全球晶圆代工市场占有率变动趋势如图二所示。在这段期间,SMIC先前快速扩张市场占有率的策略渐渐失效。第一大的台积电(TSMC)市场占有率逐渐增加,不仅压缩了短暂跃居第三大的SMIC,也压缩了第二大联电(UMC)的市场占有率。其它的厂商总合市场占有率则从2004年的23.7%,增加到2010年的28.7%。主要是新进者如Globalfoundries的加入,以及Globalfoundries吞并了新加坡Chartered的过程所造成的市场占有率变化。

图二 2004~2010年全球晶圆代工市场占有率变动趋势

三、晶圆代工成功要素—技术、规模、资金、资本支出

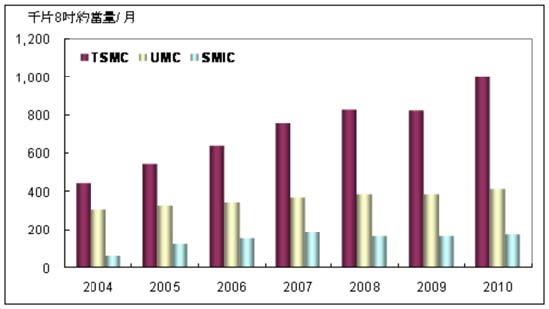

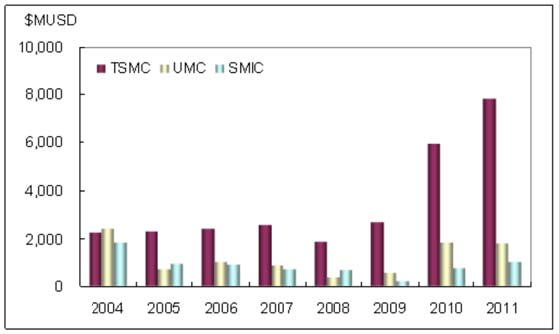

对于晶圆代工公司而言,营收成长与晶圆厂产能的扩张直接相关。因此,资本支出的扩张代表未来产能扩张,以及营收的成长。2004~2010年 TSMC、UMC、SMIC 公司晶圆厂产能发展趋势如图三所示。2004年之后由于全球晶圆代工市场对12吋晶圆厂产能的需求呈现起飞状态,使得制程技术及12吋晶圆厂产能领先的厂商获得较竞争对手更大的成长机会。2010年底TSMC的月产能规模较2004年成长了127%,UMC仅成长了34%。SMIC的产能在2007年达到高峰后竟开始下滑,主要是由于SMIC的12吋晶圆厂初期投入DRAM量产,使得产能得以快速扩张,一度DRAM营收占SMIC营收比重的三成。但在DRAM产能过小不足以发挥规模经济效益,产能过大则公司无法承担DRAM市场潜在的风险,以及DRAM市场在2007年后急转直下的不利情况下,都使得SMIC最终澹出DRAM,并调整生产线进行逻辑元件的代工。这样的过程使得12吋晶圆厂的产能以及公司的营收出现空窗期,也在这一来一往之间耽误了SMIC的发展步调。当初为了美化产能及营收数据而投入DRAM的量产,实在是得不偿失。

图三 2004~2010年 TSMC/UMC/SMIC公司晶圆厂产能发展趋势

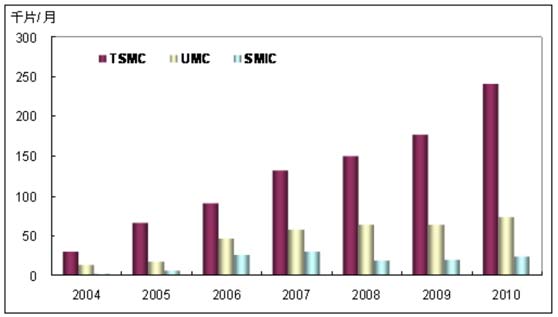

2004~2010年 TSMC、UMC、SMIC公司12吋晶圆厂产能发展趋势如图四所示,三家公司在2004年12吋晶圆厂产能发展初期差距不大。但TSMC的12吋晶圆厂产能在2005~2010年呈现持续而大幅度增长,快速拉开与其它竞争对手的差距。

图四 2004~2010年 TSMC/UMC/SMIC公司12吋晶圆厂产能发展趋势

UMC的12吋晶圆厂产能拉升幅度没有TSMC快,但仍稳定的增加。SMIC的12吋晶圆厂则受到量产及退出DRAM产品一来一往的影响,在2007年高峰后,经过三年的调整才开始慢慢拉升产能。

2004~2010年 TSMC、UMC、SMIC资本支出趋势如图五所示,2004年三家公司的资本支出差距不大。2005~2009年间相较于UMC及SMIC资本支出的转趋保守,TSMC保持在20亿美元左右的水准。2010及2011年更大幅拉升资本支出的金额,二年合计投入将超越2004~2009年资本支出总额,伴随而来产能的增长将会相当可观。

图五 2004~2010年 TSMC/ UMC/ SMIC资本支出趋势

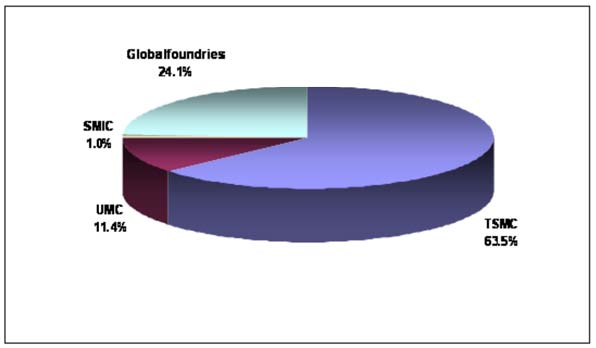

2010年全球专业晶圆代工65nm~40nm产值分布如图六所示,在65nm至40nm这个范围的高阶制程市场,台湾的TSMC占了最大的市场占有率,高达63.5%。其次是美国的Globalfoundries,由于Globalfoundries是从CPU大厂AMD所分拆出来的晶圆代工公司,因此承接了AMD对先进制程需求高的CPU代工订单,使之成为全球专业晶圆代工高阶制程市场的佼佼者。台湾的UMC则位居65nm至40nm高阶制程晶圆代工市场占有率的第三大,在65nm的出货表现佳,甚至这方面的营收超越Globalfoundries。但在40nm方面的营收则落后了TSMC及Globalfoundries。相较之下,中国大陆的SMIC在65nm至40nm的营收表现则远远落后前三大晶圆代工公司,仅占2010年全球专业晶圆代工产业65nm至40nm产值的1.0%,市场影响力相当的小。

图六 2010年全球专业晶圆代工65nm~40nm产值分布

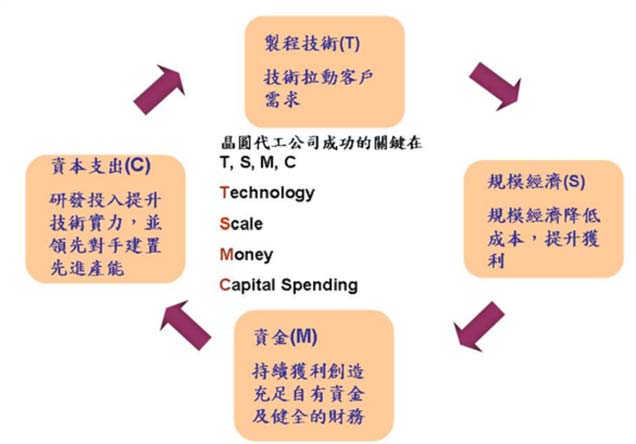

图七为晶圆代工公司成功要素示意图,过去总认为晶圆代工公司是用成熟的制程承接客户成熟产品的生产,而带动公司成长。事实上,带动TSMC、Globalfoundries公司快速成长的是先进制程市场。晶圆代工公司的成功和领先的技术、规模经济的效益、良好的财务结构、充足的资本投入关係密切,台湾的TSMC公司就是典型的成功范例。

图七 晶圆代工公司成功要素示意图

领先对手开发出先进制程,提供客户高效、节能、低成本的制程方桉能使得重视产品升级的客户快速採用;快速提升产能,较对手提早达到规模经济的效益在成本上更胜对手,而创造持续的利润;优于对手的获利提供丰沛的资金,优化财务结构;庞大的自有资金投入研发持续提升技术实力,并领先对手建置先进制程的产能。这四个成功要素环环相扣,不断正向循环的结果就能强化公司长期的竞争优势。

相较之下,SMIC则是另一个例子。

1. 制程技术

SMIC在制程技术的导入进程落后领先者二个世代,使之仅能成为客户的第二备援产能。

2. 规模经济

SMIC公司的菱型布局(在上海、北京、武汉、成都、深圳等地或自建或代管晶圆厂)使得公司产能零散、单一晶圆厂产能过小、成本效益不如对手。

3. 资金

长期的亏损使得公司必须透过举债及引入新股东取得继续营运所需的资金,而在引入外部资金的过程又为经营权埋下了不安的因子。

4. 资本支出

缺乏丰沛的资金,使得先进技术的研发、及产能的升级不如竞争对手,不利长期的发展。

四、IEK专业意见

从SMIC在中国大陆建立晶圆代工公司至今已历十年,回头检视发展过程并验证当初认为晶圆代工产业成功发展的要素,显得格外有意义。最初认为中国大陆具有庞大的IC内需市场、廉价的人力成本、政策的强力支持等有利因素,必能快速发展出具有强大竞争力及市场地位的晶圆代工公司。然而,经时间考验后,实际的发展状况并不如预期。领先的技术、规模经济、充足的资金、资本支出等所产生的效益更能提升竞争优势。SMIC过度倚赖技术移转使得技术始终落后对手、菱形布局使产能零散降低效益、长期亏损而仰赖外部资金,也无法提供研发、产能升级的充足资本支出;加上为了产能及营收数据的美化而投入DRAM生产,最终反而延误了长期发展的步调及浪费公司的资源。

事实上,带动晶圆代工公司先进制程技术需求的是领导级的Fabless设计公司。而IDM(整合元件制造)公司在澹出制造后,也愈来愈多委外的订单是以晶圆代工公司最先进的制程技术生产。使得能领先业界跨入下世代制程技术,以及产能充足的公司能攫取最大的市场机会。于是领先的技术将客户带往下个制程世代,庞大而充足的产能又能满足客户需求,以致于让后进者不易分食市场。随着2010~2011年台湾晶圆代工产业大幅度的资本支出,领先对手备妥65nm至28nm的充足产能,使得未来二年台湾将进一步拉开与中国大陆晶圆代工产值的差距。

上一篇:晶圆级封装(WLP)应用

下一篇:MEMS封装的设计要求