《下一代测序(NGS)技术及市场-2026版》

2026-05-06 15:07:54 来源:麦姆斯咨询 评论:0 点击:

随着后疫情时代的经济放缓,下一代测序领域的投融资活动已呈降温趋势,仅有少数专注于测序仪器研发的公司成功获得了融资。展望未来,随着临床诊断应用需求的持续增长,加之学术界与产业界的协同创新,围绕纳米孔测序技术的市场竞争预计将日趋白热化。

Next-Generation Sequencing 2026

下一代测序市场成熟度正向临床诊断转移

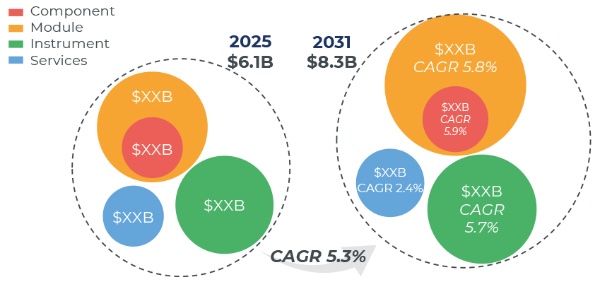

下一代测序(NGS)市场规模在2025年已达到约61亿美元,预计在2031年前将以5.3%的复合年增长率(CAGR)持续成长。这一增长主要得益于市场重心正从研发用途向临床诊断转移,尤其是在肿瘤学、微小残留病灶(MRD)检测以及传染病诊断等领域。如今,在成本降低、技术多样性增强以及数据质量提升的共同推动下,下一代测序已成为各大顶尖科研机构的标准工具。

2025~2031年全球下一代测序市场规模

在2021年因新冠疫情相关的基因组监测需求达到峰值之后,基因测序市场在2023年至2025年间进入了一个平稳发展期。目前,该市场正处于结构性调整阶段,旨在更好地满足临床应用及监管合规方面的各项要求。徕博科(Labcorp)、Natera、Guardant Health和诺禾致源(Novogene)等行业巨头已构建起广泛的临床测序能力;与此同时,因美纳(Illumina)、华大智造(MGI Tech)和Ultima Genomics等公司推出的高通量测序平台,正加速推动集中式下一代测序服务模式的发展,这一趋势在美国及亚洲地区尤为显著。

受市场趋于饱和的影响,测序仪器的需求已趋于平稳;相比之下,在临床应用日益普及的强劲支撑下,测序耗材市场的增长速度预计将更为迅猛。亚洲地区——尤其是大中华区——被视为未来市场增长的主要机遇所在。尽管市场增长势头已然回升,但仍面临诸多不确定性因素的挑战,其中包括下一代测序技术与基于PCR的方法相比在成本竞争力方面的优劣、数据解读的复杂性、长期数据存储的合规要求,以及下一代测序技术在临床诊断领域整体经济效益的可行性等问题。

下一代测序领域的颠覆:为何仅凭更优的性能参数尚不足够?

基于微流控的下一代测序市场目前由Illumina、赛默飞世尔科技(Thermo Fisher Scientific)、华大集团(BGI Group)、牛津纳米孔技术(ONT)以及PacBio等公司领跑。其中,Illumina依然占据主导地位并被视为行业标杆;其成功不仅归功于卓越的测序仪器性能,更得益于其强大的生态系统——该系统整合了庞大的装机量、经过验证的工作流程、配套试剂、软件支持以及完善的客户服务。尽管竞争对手有时能提供性能参数更为优越的产品,却始终难以撼动Illumina的主导地位。罗氏(Roche)等新入局者有望通过推行“试剂租赁”模式,并将测序服务与其现有的诊断产品线进行捆绑销售,从而进一步加剧市场竞争。

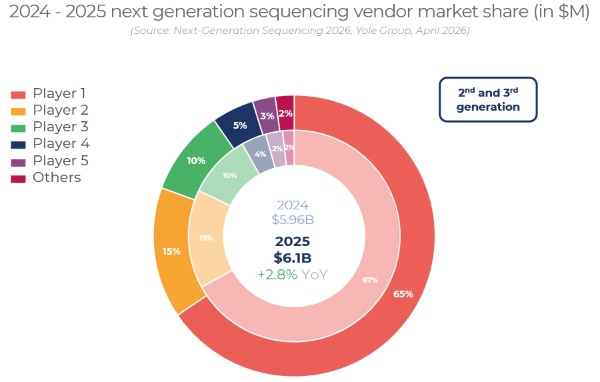

2024~2025年下一代测序厂商的市场份额(样刊隐藏了厂商名称)

PacBio和牛津纳米孔技术(ONT)在长读长测序领域已确立了坚实的学术与科学信誉,尤其在微生物基因组学、结构变异分析以及特定罕见病的应用场景中表现尤为突出。然而,受限于样本质量要求高及操作流程复杂等因素,长读长测序技术的应用目前仍主要局限于少数专业研究中心;相较于短读长测序技术,长读长测序目前仍属于相对小众的细分市场。尽管Element Biosciences和Ultima Genomics推出的新型短读长测序平台在测序准确性或通量方面展现出极具潜力的优势,但它们尚未能在测序市场上建立起决定性的差异化优势,这也充分印证了此类技术要实现可持续的市场渗透绝非易事。

随着后疫情时代的经济放缓,下一代测序领域的投融资活动已呈降温趋势,仅有少数专注于测序仪器研发的公司成功获得了融资。与此同时,下一代测序服务提供商之间的并购整合活动依然活跃,雅培(Abbott)斥资210亿美元收购Exact Sciences一案便是其中的典型例证。展望未来,随着临床诊断应用需求(尤其是肿瘤学和传染病领域)的持续增长,加之学术界与产业界的协同创新,围绕纳米孔测序技术的市场竞争预计将日趋白热化。

半导体技术:实现可扩展下一代测序的关键推动力

下一代测序正进入一个新的发展阶段,其增长不再主要受测序性能驱动,而是更多地依赖于可扩展性、稳健性和临床应用性。短读长合成测序(SBS)是一项高度成熟的技术,仍然非常适用于FFPE和cfDNA等片段化样本。碱基准确度的进一步提升如今带来的益处有限,因为测序误差已更多通过测序深度、UMI(唯一分子标识)以及先进生物信息学方法来校正,而非单纯依赖化学体系改进。PacBio和牛津纳米孔技术(ONT)的长读长测序技术在单倍型分型和结构变异检测方面具有独特优势,但由于对DNA质量要求严格、流程稳定性不足以及操作复杂,其应用推广仍面临挑战。介于两者之间的中等读长高精度技术,正试图通过提升分型能力,同时保持对多样样本的兼容性,以弥补这一技术空白。

在所有下一代测序平台上,样本制备已成为主要的瓶颈,DNA损伤、文库崩溃和低效的靶向富集是造成性能瓶颈的主要原因。酶法替代传统化学方法展现出显著的改进,但实现端到端的完全自动化仍然困难重重。为了支持去中心化的分散式检测,下一代测序系统必须朝着完全集成、非专业人员也能使用的“一键式”工作流程发展。测序的价值日益体现在数据的可解释性和与临床流程的无缝集成上,而随着人工智能(AI)驱动的分析,这一趋势预计将加速发展。

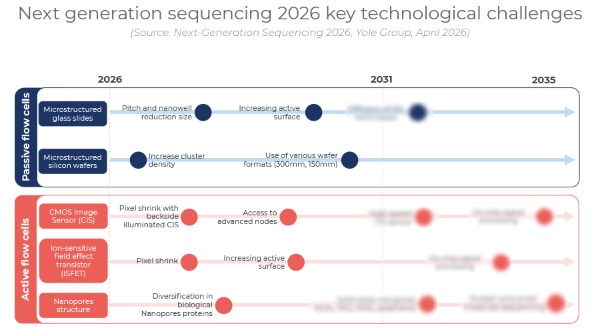

下一代测序的关键技术挑战

半导体技术正成为这一转变的关键推动力。从微结构玻璃到硅基流动池(flow cell)的转变,支持更精确的特征控制、更高的通量和晶圆级制造,这一点可由Illumina的MiSeq i100系统所体现。CMOS图像传感器和ISFET(离子敏感场效应晶体管)的进步——包括像素尺寸缩小、先进节点和片上信号处理——使得更快、更集成的测序模块成为可能。与此同时,生物纳米孔和固态纳米孔(包括石墨烯基纳米孔)为半导体制造和集成开辟了新的机遇。随着下一代测序应用向临床诊断方向发展,类似半导体产业的制造与集成对于成本、可靠性和自动化而言变得越来越重要。

如果您希望购买《下一代测序(NGS)技术及市场-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《微流控技术及市场-2024版》

下一篇:最后一页