《微流控技术及市场-2024版》

2025-10-27 17:11:41 来源:麦姆斯咨询 评论:0 点击:

尽管全球经济面临挑战,但工业领域的微流控市场仍在增长,特别是在环境、食品安全、农业和石油检测领域,其中,利用微流控技术为电子元器件提供冷却散热功能的应用前景尤为广阔。

Status of the Microfluidics Industry 2024

2023年,全球微流控市场规模接近190亿美元。当前,该市场呈现消费类应用需求下降,而工业类和医疗类应用因技术创新正实现增长。

微流控技术有潜力应对未来挑战

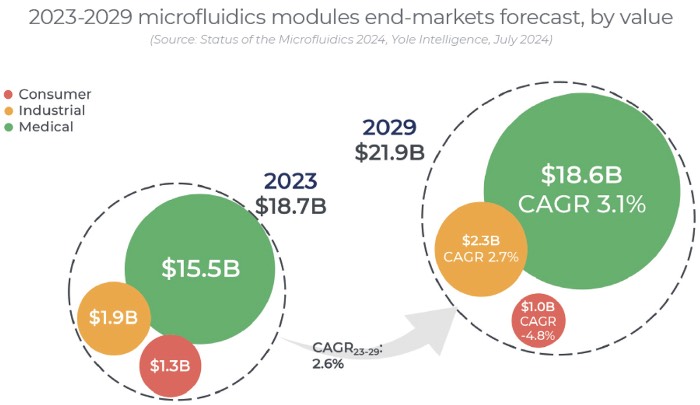

据麦姆斯咨询介绍,微流控模块市场预计将从2023年的180多亿美元增长到2029年的近220亿美元,复合年增长率(CAGR)为2.6%。新冠疫情期间,诊断检测和SARS-CoV-2测序需求推动了微流控模块市场快速增长。在出货量方面,微流控模块预计到2029年将出货11.5亿个,与2023年相比保持稳定。在以打印技术为主导的消费类市场中,由于数字化加速和经济型墨仓打印机的普及,惠普正面临MEMS喷墨打印头需求下降的局面。在诊断领域,Cue Health处于领先地位,但后新冠疫情时代该领域正面临市场下滑,未来增长可能来自Withings和Epicore Biosystems等公司提供的健康监测解决方案。尽管全球经济面临挑战,但工业领域的微流控市场仍在增长,特别是在环境、食品安全、农业和石油检测领域,其中,利用微流控技术为电子元器件提供冷却散热功能的应用前景尤为广阔。制药和生命科学研究领域最具活力,主要受药物发现、败血症诊断、下一代测序、微生理系统以及细胞分析技术进步的推动,预计将以5.1%的复合年增长率成长。

2023~2029年微流控模块终端市场预测

在市场低迷的转型期择机择时

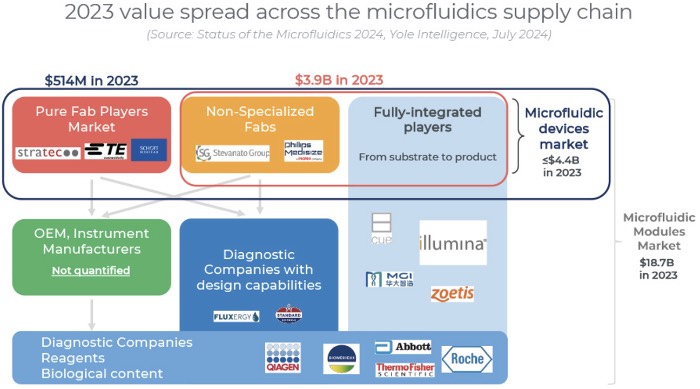

微流控市场近91%的份额由全球十大龙头厂商占据,其中又以专注于各种生物检测的诊断公司主导。Cepheid在2022年和2023年表现优于Illumina,原因在于其仪器设备装机量庞大,并且在呼吸检测领域市场地位稳固。2023年,bioMérieux、Abbott和Roche Diagnostics等公司实现了平稳增长。2023年,微流控领域共融资9.7亿美元,投资趋势明确指向细胞治疗、分析、培养以及诊断相关技术。微流控市场处于后疫情时代的转型阶段,一方面,市场主要厂商将加大对新机遇的投资,另一方面,小体量厂商则在扩张或收购之间面临重大抉择。

2023年微流控价值链中的价值分布

微流控产品智能化水平不断提高

微流控市场主要由医疗诊断应用驱动,其中,聚合物是制造一次性微流控器件的主要材料。然而,该市场也会利用硅材料,特别是在成熟的喷墨打印技术中,通过硅基MEMS制造工艺降低成本。这些工艺用于生产具有玻璃和硅基生物传感器的下一代基因测序芯片,进而提升模块级智能化水平。

在细胞分析、蛋白质组学和即时诊断领域,新兴项目不断涌现,例如Sarcura面向细胞治疗的光子型生物传感器以及SiPhox面向家庭检测的光子型生物传感器等。

展望未来,生成式人工智能(AI)的兴起不断提高对芯片冷却散热解决方案的需求,而硅基微流控技术,可以通过与MEMS工艺集成提供高效冷却。这使其能够在芯片层面直接冷却电子元器件,满足巨大的市场需求。当然,该方向仍然存在挑战,例如:开发在高度并行化系统中有效控制液体流动的方法等。

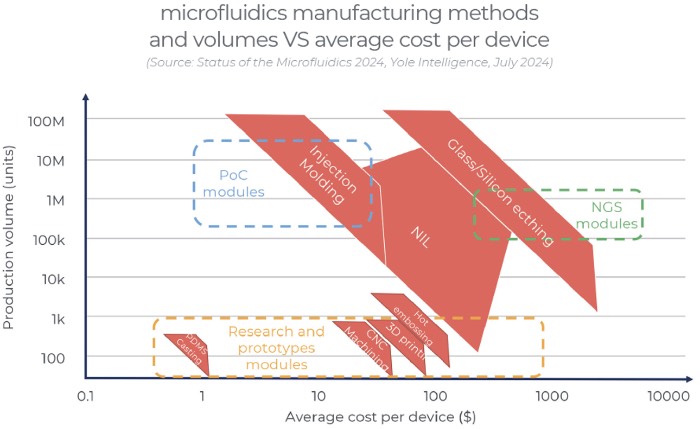

微流控制造方法,以及产量和平均单位成本之间的关系

本报告覆盖的关键内容:

- 2024-2029年微流控市场(按器件和模块细分)数据及预测(含出货量、营收及材料占比信息)。

- 对当前及未来市场趋势的详细解读,覆盖微流控技术的多个应用领域。

- 模块层面与晶圆厂层面的市场份额数据,结合过去两年情况进行对比,解析其动态变化原因。

- 融资与并购(M&A)分析,助力理解微流控生态系统的动态发展。

- 依据所用材料,阐述涉及各类厂商的供应链情况。

- 材料、制造及其它技术趋势,同时包含发展路线图。

- 新增MEMS喷墨打印头相关内容。

- 重点关注消费类、工业类及医疗类市场相关的市场趋势。

- 按微流控模块类型细分的分析与预测。

如果您希望购买《微流控技术及市场-2024版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《糖尿病管理技术及市场-2025版》

下一篇:最后一页