“消费类”封装技术如何赋能汽车产业?听听恩智浦的观点

2019-03-06 08:29:30 来源:麦姆斯咨询 评论:0 点击:

麦姆斯咨询:自动驾驶可能是未来推动3D封装从成熟消费类市场向汽车市场转移的主要趋势。该应用据称具有更好的计算性能和互连密度,但是,可靠性是汽车产业的重中之重,一开始可能会对先进封装带来很多挑战。

微访谈:恩智浦(NXP)半导体封装创新副总裁Glenn G. Daves

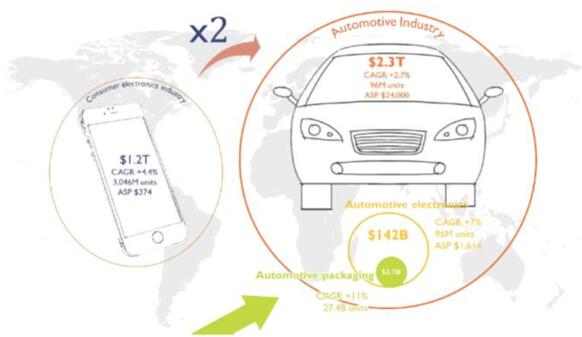

汽车产业和消费类产业封装市场对比

汽车产业对半导体产品的应用日益增长,未来几年的预期将会持续走高。正如Yole在其《汽车电子封装技术及市场趋势-2018版》报告中介绍,2017年,包括LED模组在内,汽车电子封装市场的总营收约为37亿美元,到2023年将增长至约70亿美元。汽车电子涉及大量的MEMS和传感器、电源、通信芯片、照明组件和处理器,因此,半导体行业面临着非常高的市场需求。在此背景下,先进封装技术将越来越占优势,而汽车产业的需求在法规、认证和测试方面也正变得越来越具体。汽车已成为一种新的“消费类”产品,因此必须使当前的消费类技术适用汽车产业以推动创新。

据麦姆斯咨询介绍,目前就单位器件而言,汽车产业应用的主要封装平台是引线键合球栅阵列封装,该平台占据了汽车电子封装市场的一半份额,倒装芯片和扇出型等先进封装平台正在寻求各自的应用领域。下一轮创新预期是用于转换器芯片的基板嵌入式芯片。自动驾驶可能是未来推动3D封装从成熟消费类市场向汽车市场转移的主要趋势。该应用据称具有更好的计算性能和互连密度,但是,可靠性是汽车产业的重中之重,一开始可能会对先进封装带来很多挑战。

Yole市场和技术分析师Lauranne Chemisky近期采访了恩智浦(NXP)半导体封装创新副总裁Glenn G. Daves,以了解更多有关汽车市场的信息,以及恩智浦对汽车先进封装未来的愿景和看法。

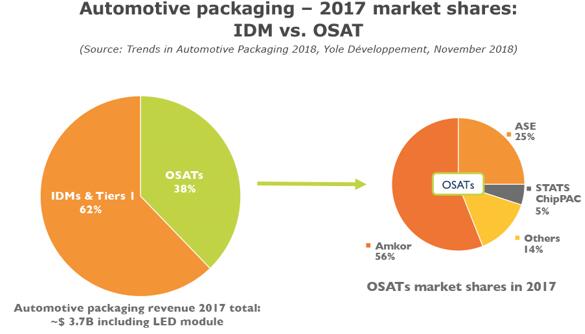

2017年汽车封装市场分额:IDM vs. OSAT

Lauranne Chemisky(以下简称LC):恩智浦是汽车半导体产业的主要供应商之一。作为大型集成器件制造商(IDM)之一,您如何评价过去几年汽车市场的显著变化?您对Yole总结提出的“4种趋势(电气化、自动驾驶、互联和舒适性)”的影响有何看法?

Glenn G. Daves(以下简称GD):恩智浦作为最大的汽车半导体供应商之一,我们倾向于更广泛、更全面地把握影响产业发展的趋势。我们通常将这些分为三类:互联信息娱乐系统,面向自动驾驶的增强型ADAS(高级驾驶辅助系统),以及电气化。从长远来看,这三者都将对汽车,对生产和支持汽车的厂商,以及我们的生活带来重大变革。

我们对这些变化,以及恩智浦在其中的推动作用感到非常兴奋。另一个没有特别提出的有意思的趋势,是产业关系的变化。我们看到汽车OEM制造商在汽车系统开发方面承担了更重要的角色,而不仅仅是依赖Tier 1零部件供应商。我们也看到许多新面孔进入这个领域,在这个不断增长的市场中寻求营收。

LC:在您看来,汽车产业这三大类趋势中最重要的趋势是什么?每个人都在谈论自动驾驶汽车,但在营收方面,主要趋势似乎是电气化。您对这种演变有什么看法?

GD:所有这些趋势都很重要,但它们的引入时间表显然不一致。可以说,互联信息娱乐系统处于领先位置,它们率先在主流车辆中获得了应用。如今的入门级车辆,甚至就已经拥有远超10年前豪华车型的信息娱乐系统。而其他车辆系统,还没能看到这样的巨大变化。对于电气化和增强型ADAS,它们的引入时间表似乎比较相近。

汽车正在同步变得更电气化、更加智能化。但我认为通向完全自动驾驶的道路更长。基于我最近在曼谷交通堵塞中的体验,我坚信汽车要在这样的交通环境中实现完全自动驾驶还有很长的一段路要走。因此,我的观点是,虽然电气化和增强型ADAS的引入步调大致相同,但车辆电气化可能会率先完成。

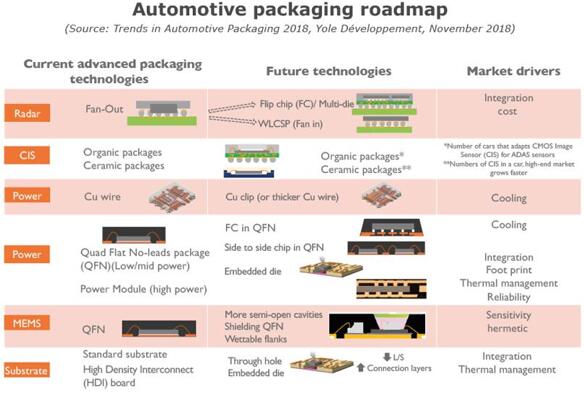

汽车产业封装发展路线图

LC:汽车业务在恩智浦的营收中占比多大,汽车业务中的封装有多重要?

GD:恩智浦是最大的汽车半导体供应商,这个市场约占我们总营收的一半。

当然,对于所有市场,封装都很重要。但在汽车市场,有一些独特的挑战可能使封装变得更加重要。汽车应用环境带来了极具挑战的使用案例,例如极端的寿命、开/关循环、环境和工作温度,以及介质暴露(特别是对于某些传感系统)。最重要的是对安全性的重点关注,这就要求非常高的质量和可靠性。因此,封装有助于我们的产品成功满足所有这些要求。

LC:我们看到越来越多的消费类市场的封装技术被应用到汽车市场。您如何看待这一新战略?您认为这一趋势会继续下去吗,它能否帮助消费类封装厂商进入汽车行业?

GD:我们确实看到以前仅限于消费类或工业应用领域的技术,正在转向汽车产业。事实上,恩智浦是首批将复杂的倒装芯片、扇出和晶圆级芯片封装(WLCSP)引入汽车(特别是汽车安全领域)的公司之一。这种趋势肯定会持续下去。但是,需要说清楚的是,消费类封装技术如果不对组装厂的物料清单(BOM)、装配过程和/或制造控制进行重大改良,在很大程度上它们完全不适用于汽车领域。

这些通常与它们原来的应用有很大不同。正因为如此,我认为消费类半导体公司在一些较新的先进汽车领域并不具备“优势”。相反,我认为它们会面临一个陡峭的学习曲线要翻越。其中,许多厂商都了解汽车市场更具挑战性的要求,并全力投入攀登这一学习曲线。但也有不少厂商没有意识到这些,因此可能会经历一些令人沮丧的结果。

LC:Yole注意到越来越多的封装被外包给外包半导体封测厂商(OSAT)。您认为是什么推动了这一趋势,又有哪些类型的封装从IDM外包给了OSAT?随着OSAT在汽车领域的增长(2017年汽车领域的封装营收占总封装营收的近40%),您预计IDM和OSAT之间的市场份额将会如何发展?

GD:多年来,产业趋势一直是“OSAT端的市场份额不断增长”。大部分增长都是通过OSAT收购IDM组装工厂实现的。除了少数例外情况,OSAT提供了产业全套的封装,大多数IDM外包了所有的封装类型。谈到汽车,该领域更加受限。大多数OSAT对汽车市场没有经验或经验非常有限。对于更复杂的封装尤其如此。鉴于上述市场趋势,我预计OSAT的整体市场份额将继续增长,包括汽车领域的封装,尽管与其他市场相比,汽车领域将略有滞后。

LC:在Yole看来,安靠(Amkor)和日月光(ASE)是汽车封装领域的主要OSAT厂商。您是否认为,尽管汽车领域的法规和质量要求很高,小型OSAT厂商可能会在未来进入该市场?

GD:目前很多OSAT厂商都进入了汽车领域,包括大体量和小规模的公司,鉴于汽车半导体的长期增长前景,我预计会有更多公司进入该市场。但是,我认同汽车市场是一个拥有更多资源的大公司比小公司更具优势的领域。尤其是对于更复杂的封装,挑战很大。要想取得成功,通常需要更大的研发团队,并且需要在相对狭窄的技术子领域拥有深厚的专业知识。但是,企业规模并不代表一切。

这是一个任何规模的公司都有能力超越其竞争对手的领域,可能更重要的是,需要绝对的组织和领导力才能取得成功。汽车领域的每家公司都将面临严峻的挑战:例如,必须解决1 ppm(百万分之一)的质量问题。只有那些真正坚定的领导者才能激励自己和他们的团队做出必要的努力来解决这样的问题。

LC:激光雷达(LiDAR)是赋能自动驾驶的新设备之一,Yole注意到LiDAR在出货量和封装营收方面增长最快。您认为LiDAR将面临哪些挑战?

GD:LiDAR系统目前的规模还很小,但随着技术的成熟和固态化,它们有望在未来获得高增长。另一方面,雷达系统目前的产量非常高,已经发展到了第3代,并且在大众市场汽车中的应用不断增长,用于自适应巡航控制和紧急制动等应用。恩智浦生产汽车雷达系统,我们从一开始就积极布局了这些系统。

雷达芯片的封装挑战很高:77~79 GHz的信号完整性,以及将先进封装(以及生产它们的工厂)转变为适合汽车安全应用的产品,还有电源完整性、热性能和机械性能等“寻常”的封装问题。但是,通过克服这些挑战,恩智浦有幸实现了驾驶革命及挽救生命的变革性应用。这些努力非常值得。

LC:目前,引线键合BGA是汽车领域使用的主要封装类型,但倒装芯片应用正在增长,嵌入式技术则被认为是电源系统的颠覆性解决方案。您对这些汽车新封装怎么看?

GD:实际上,引线框架封装在规模上仍在汽车领域占据主导地位。我预计在未来一段时间,仍将持续处于主导地位,因为它们对很多应用仍具有许多优势。但是,你说得对,在引线键合BGA封装曾经主导的高端领域,我们现在可以看到倒装芯片技术,也可以在汽车应用中看到扇出和WLCSP封装。这些先进封装将继续得到应用。

采用这些先进封装是因为信息娱乐系统和ADAS/自动驾驶系统中的总线速度、信号完整性、电源完整性、总I/O和传热需求都在快速增长。在功率半导体领域,某些具有厚铜导体的嵌入式封装,提供了性能优势。当然,所有这些先进封装都是有成本的。

恩智浦在探究和回答“什么样的性能足够好?”的问题上正变得越来越好。特别是当“更好”可能需要花费两倍的成本时,“足够好”便是一个非常有吸引力的选择。我们在有需要的时候采用先进封装,但我们也认为引线键合BGA,以及引线框架,仍将应用很长时间。我们正在积极开发这些低端封装技术,拓展它们的性能和应用,从而延长其生命周期。

LC:倒装芯片平台似乎在许多汽车系统中越来越受欢迎。您是否也注意到这项技术的应用增长,并获得更高级别的认证,以便用于所有汽车应用?

GD:是的。对于恩智浦的产品,倒装芯片正在从信息娱乐系统扩展到视觉和雷达控制器等安全应用。我们已经发布了将满足AEC 1级要求的倒装芯片封装产品。其他厂商也在这个方向上努力,因此随着时间的推移,倒装芯片封装在汽车中的应用将逐渐扩大。

LC:有机基板的应用似乎正在增长,这类封装的主要技术限制是什么?

GD:恩智浦在封装中广泛使用有机基板已有多年历史。当然,从低端到高端有许多不同种类的有机基板,每种都有其自身的局限性。但是,整体来看,在我们的产品中并未看到许多技术限制。例如,我们已成功为最严苛的汽车环境(AEC 0级)提供合格的基板封装。

当前,我们正专注扩展有机基板的两个领域,首先是毫米波应用,如5G和雷达。在这些应用中,我们认为可以通过调整提高高速下的信号完整性。第二个领域,是制造过程控制。随着持续的质量改进,我们正在与我们的基板供应商合作,采用最佳实践的统计过程控制(SPC)、洁净度等,这将推动更一致、更高质量的产品输出。我们认为这些都不是不可逾越的挑战,我们对有机基板的未来发展很有信心。

LC:恩智浦如何开发新产品或解决方案,以便在汽车产业的封装层面参与竞争?在汽车IDM领域,你们与竞争对手的差异化优势是什么?您对恩智浦在汽车领域的未来有哪些愿景?

GD:恩智浦致力于不断开发各种汽车应用的新产品:从胎压监测到电子制动系统,再到全套信息娱乐和无线电产品等。在这些系统中,恩智浦的封装都是不可或缺的一部分。我们不断推动从传统封装和先进封装中获得更高的性能,以及更高的质量和可靠性。

我们不仅在产品端实现与竞争对手的差异化,同时也体现在为汽车领域带来了完整的集成产品套件,其中就包括封装。恩智浦非常看重汽车市场。我们是世界上第一家汽车电子产品供应商,我们计划继续在这一领域拓展我们的贡献。

延伸阅读:

相关热词搜索:封装技术 半导体封装 激光雷达 传感器 MEMS

上一篇:看好扇出型封装市场,ERS携热剥离和翘曲调整设备大举进入

下一篇:德州仪器:与系统厂商密切合作,推动GaN技术的广泛应用