台湾铜产业价值链分析

2011-12-23 08:11:11 来源:台湾金属中心 评论:0 点击:

本文介绍台湾铜产业供应链(包括上游原材料进口、中游加工技术及下游产品销售)各阶段所面临的问题。

一、台湾铜产业供应链现况

台湾自1990年礼乐炼铜厂关厂后,并无以铜矿为原料之炼铜业,但仍有废铜冶炼;因此在铜原材的供应上几乎100%倚赖国外进口。上游厂商进口废铜冶炼成黄铜、青铜后,供中下游使用、或直接出口外销市场;至于中游一次加工业者则进口精炼铜(电解铜)再经熔解配料后铸成铜胚、铜锭,最后加工为铜半成品供下游使用,铜产业供应链如【图1】所示。

图1 台湾铜产业价值链

二、台湾铜产业供应链缺口

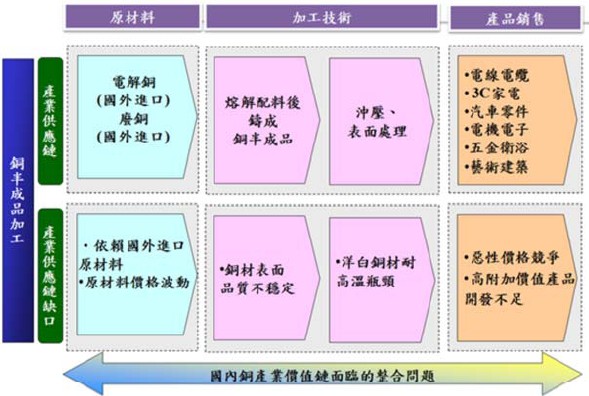

台湾铜产业供应链包括上游原材料进口、中游加工技术及下游产品销售。各阶段所面临的问题点,如【图2】所示。未来必须这些缺口,有效加以诊断并协助企业技术升级,以开发高附加价值产品。

图2 台湾铜产业价值链缺口

(一) 原材料进口问题

根据海关进出口的统计,2010年台湾铜合金板片进口量估计将可达到2.2万吨,进口规模逼近新台币80亿元,显示国内下游用户对铜材料仍有一定量的需求。上游厂若能够成功开发特殊领域的产品,可替代进口材料,使下游用户大幅缩短购料交期,进而避免因原料价格波动所造成的损失,对铜产业的上下游而言是个双赢的结果。

(二) 加工技术问题

台湾进行铜板片加工制造的厂商,面临铜板片面临表面品质不稳定之技术缺口,使得下游厂商为了提高原料品质,纷纷从日本进口原料。此外,洋白铜板材加工过程中面临耐高温检验的瓶颈亦为另一个重要技术缺口,包括:目前台湾产洋白铜原材料之耐氧化/防高温变色能力不足、洋白铜冲压过程变色之问题与洋白铜焊接环境下变色之问题。

(三) 产品销售问题

面对铜价上涨、中国大陆的竞争与国际贸易保护主义的打压,使得台湾岛内铜下游厂商面临经营危机,也连带导致中下游加工业者经营困难,不少企业也因此被迫关厂,转往中国大陆发展。这也显示低价竞争已非台湾业者的发展重点,为了提升产业竞争力,台湾铜半成品产业必须朝向高附加价值升级。

(四) 产业供应链面临的整合问题

在台湾的铜的主要下游产业应用以建筑、基本建设等内需为主,而这些需求与总体经济有高度关联性。因此当经济景气时,下游应用产业需求大幅增加,产品价格则上升,整体产业链利润提高;但当经济衰退时,则铜产品的需求减少、价格下降,整体产业链利润减少。产业链中成员彼此分享利润的同时,若产业链彼此资讯无法整合时,销售端的需求讯息测误差会透过产业链成员间的传递,越往上游传递时逐渐被放大,产生所谓的「长鞭效应」。目前台湾铜产业供应链缺乏良好互动模式,彼此整合待加强,例如: 台湾中下游业对上游厂所提供的材料认知不足。

三、小结

台湾铜产业供应链从上游原材料进口、中游铜加工到下游铜应用产品来看,面临一些问题缺口,若能克服供应链缺口的问题,将有助于未来产品附加价值的提升,强化国际市场的竞争力。

在原材料进口方面,由于台湾原材料依赖国外,因此不容易掌握价格与交期,未来上游业者若能开发/替代国外铜材,将能有效取代进口材料市场。在加工技术方面,台湾所提供之铜板片面临表面品质不稳定之技术缺口,使得国内下游厂商为了提高原料品质,纷纷从日本进口原料,未来将研发新技术以克服此缺口。

在产品销售方面,台湾铜加工产业在长年製程经验的累积下,已具相当程度的技术能量。有鑑于同业竞争、进口品低价策略的夹击下,未来台湾铜半成品产业应藉由研发能量的提升,转型成高阶板材领域,与中国大陆做市场区隔,以争取利润佳、附加价值高的订单。

在产业价值链整合方面,产业链中成员彼此分享利润的同时,当产业链彼此资讯无法整合时,会产生「长鞭效应」问题,未来应重视供应链中整合资源的角色,促进供应链中厂商彼此合作投入高值化产品与创新技术的开发,以降低材料成本缩短交货时间,提昇铜产业的国际竞争力,包括:成立研发联盟、供需结构调整、高附加价值产品开发、寻求分散出口市场等。

上一篇:金价持续高涨,封装产业加速铜线封装制程之布局

下一篇:最后一页

近期热点文章

- 1.7K键合材料之铜代替金

- 1.6K台湾铜产业价值链分析

- 906金价持续高涨,封装产业加速铜线封装制程之布局