金价持续高涨,封装产业加速铜线封装制程之布局

2011-12-13 20:05:58 来源:台湾工研院 评论:0 点击:

半导体封装在引线键合制程的使用线材,多年来一直以金线为主,使用比重超过90%。然而近年来金价呈现大幅上涨,封装产业加速铜线封装制程之布局。

一、金价高涨,封装产业开始大量导入铜线封装

半导体封装在引线键合(Wire-Bonding,WB)制程的使用线材,多年来一直以金线为主,使用比重超过90%。然而近年来金价呈现大幅上涨,2007年1月每盎司约为650美元,至2009年9月突破千元大关,于2010年11月来到1350美元的高价。在金价高涨之下,对半导体后段制程的封装产业带来冲击,成本大幅增加,平均金价每盎司上涨100美元,将造成整体封装成本上升2~3%,若从2009年年初来估算,2009~2010两年间成本上升了将近10~15%,对于厂商的毛利造成相当大的影响,也因此加速产业朝向铜线封装的导入。

铜在成本上有相当的优势,且具有高导电性与导热性、较低的介金属化合物(InterMetallic Compound,IMC)产生速率、在高温下较佳的可靠度等优点,然而铜的硬度较高,应用在IC封装时,由于电路复杂、引脚密细,造成打线制程的难度增加,再加上载板在打线的过程中较易破裂等问题,导致过往IC业者多抱持观望态度。在近几年的发展之下,铜线封装的技术难题已逐渐克服与改善,虽然改采铜线制程需采购新的设备与机器,并需重新调整制程与参数,然而在金价高涨的趋势之下,相对于金线封装改采铜线封装将可降低整体IC封装约20~30%的成本,也因此加速了下游封装厂商在铜线封装的导入与认证,目前已大量应用于高功率元件与分离式元件。

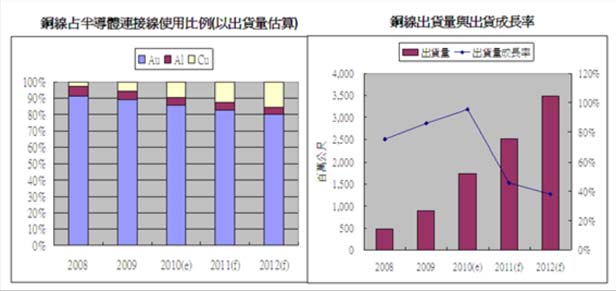

2008年铜线使用于封装线材的比例仅约3%,在2009年起随着封装产业开始转进铜线封装的带动下,2010年将可达到约10%的占有率,预估在2012年可达到15.7%。而在铜线的全年出货量上,从2008年仅约4.7亿公尺,大幅跃升至2010年的17.3亿公尺,预估2012年可成长至34.8亿公尺,呈现高成长率的状态。(如图1)

图1 半导体铜线使用于封装之比例与出货量

二、主要供应商发展概况

全球半导体封装产业主要厂商除了Amkor之外,日月光、矽品与STATS ChipPAC纷纷加速铜线封装制程的布局。

Amkor对于铜线封装的态度一直较为冷淡,一方面除了目前金线仍是封装的主流线材之外,另一方面由于其主要客户以国际整合元件厂(IDM)为主,IDM厂对于铜制程保持较为谨慎的态度,目前仍偏好采用金线键合,仅在低价、低端的产品才会改采铜线,也因此目前Amkor仍将重心放在金线封装,但由于铜线封装已成未来产业发展趋势,也渐渐开始针对铜线封装进行布局,已拥有4,000台可支援铜线制程的机台设备。

日月光为铜线封装转换速度最快的供应商,2010Q3已拥有3,500台的铜打线机台,并规划于年底前扩增至4,000台。2010年铜线封装产能占总产能约为30%的比重,预估2013年将可提升至70%的规模。而在营业额方面,2010年铜线封装占公司总营收约为15%。在现有客户方面,目前已有将近108家进入量产,且亦有105家厂商正在进行认证当中。

矽品亦为转入铜线封装较快的厂商之一,2010年Q2已有1,442台的铜打线机台,并规划于年底前扩增至2,000台。面对铜线封装趋势的来临,矽品于2010年大幅淘汰旧机台,并同步引进可以同时打金线、铜线的高效能机台,目前矽品所拥有的打线机台中有70%可以金、铜线互相转换,预计到2011年Q2比例可提升至85%。目前铜线封装已占公司整体营收约7~9%的比重,占引线键合(WB)制程营收比重约为10%,而大陆苏州厂铜线封装占该厂整体营收更高达29%,占该厂引线键合(WB)制程营收比重亦高达34%。在现有客户方面,矽品目前约有48家客户已导入铜线封装并进行量产。

STATS ChipPAC在亚洲的五个生产基地-新加坡、马来西亚、中国、韩国与泰国工厂均设有铜线封装机台,且在新加坡工厂2009年的总产量中,铜线封装已占有约15%的比重。

目前转换铜线制程的产品多以通讯、消费性电子产品为主,例如博通(Broadcom)、联发科(MediaTek)、意法半导体(ST)与德州仪器(TI)等厂商,均已开始采用铜线制程,并逐渐增加使用比例,然而对于产品生命周期较长的产品而言,由于产品的可靠性、制程良率和铜线制程的效能尚未被长时间验证,因此并非所有的IC业者都有转换铜线制程的急迫性,例如应用在汽车领域的部分,因为效率、氧化等因素考量,目前较不考虑转换铜线制程。

三、结语

金价的高涨是促使产业转换铜线封装的最大趋力,越来越多的厂商开始导入铜线制程,国际IDM大厂恩智浦(NXP)也在成本压力下开始改采铜线制程,铜线封装已成为未来IC封装产业的发展趋势。铜线封装的技术发展至今已非常成熟,整体产品效能已能够符合客户的需求与规格,然而由于自2009年起才开始大量导入与发展,也因此在”长时间的品质与稳定性”上仍是厂商们最为担忧的部分。

虽然铜线封装的比重将逐年提升,然而短期内仍难撼动金线的主流地位,在半导体产业成长的带动下,未来金线出货量预估将可呈现成长,再加上金价的持续上涨,金线仍将占有IC封装材料市场相当的比重。长期而言,由于铜线封装可大幅降低封装成本,进而降低硅片产品的价格,提升厂商的利润,另外再加上由于半导体制程朝向微型化发展,覆晶封装的比重将会逐年提升,相对应引线键合(WB)市场成长将有限,将不利于金线市场之发展。

在铜线封装兴起的趋势下,带动了铜线材料的发展,目前全球铜线供应商仍以原先提供金线的厂商为主,前四大供应商包含了德国的W.C. Heraeus、中国的宁波康强(Ningbo Kangqiang)、韩国的MK Electron以及日本的田中金属(Tanaka),其他如日铁微金属(Nippon Micrometal)、Heesung、Sumitomo Metal Mining、Tatsuta Electric Wire & Cable等,也都是主要的供应商之一。由于铜线封装短期仍将以低脚数、中低阶产品为主,也因此未来铜线封装的发展将以中国为主,市场成长受到期待。

台湾由于缺乏矿源,且在半导体封装使用之铜线生产技术仍较落后,若无一定的生产规模,投入生产后的营收利润将不具有诱因吸引厂商进入。以往在金线的部分有日茂新材料与钰成材料进行小规模的生产,而其中日茂新材料是与日铁微金属合作,进口金线进行后段生产(抽线完成后之绕线、外观检查、成品检验包装及出货),销售台湾地区。在铜线的部分,日茂新材料将可望延续与日铁微金属的合作,在台销售铜线产品,而钰成材料原本即以金线材料为主,目前尚未看到有铜线相关产品之供应,也因此预估未来台湾在半导体封装铜线的供应上,仍将处于不具影响的产业地位。然而在下游封装的部分,日月光与矽品目前在铜线封装的技术与产能处于产业领导地位,且已陆续通过多数下游客户的认证并进行量产,在铜线封装比重逐年成长的带动下,将有助于我国封装产业之整体发展。

上一篇:键合材料之铜代替金

下一篇:台湾铜产业价值链分析

近期热点文章

- 1.7K键合材料之铜代替金

- 1.6K台湾铜产业价值链分析

- 906金价持续高涨,封装产业加速铜线封装制程之布局