《汽车半导体技术及市场-2023版》

2023-02-15 10:02:54 来源:麦姆斯咨询 评论:0 点击:

本报告深入探讨了汽车电气化和自动驾驶等行业大趋势为半导体产业带来的新增长机遇。这些趋势要求车辆安装新的组件,例如自动驾驶系统需要的激光雷达(LiDAR),以及新型半导体器件,例如VCSEL、SPAD等。

Automotive Semiconductors 2023-2033

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

据麦姆斯咨询介绍,英国知名研究公司IDTechEx在这份最新发布的汽车半导体研究报告中,深入探讨了汽车电气化和自动驾驶(AV)等行业大趋势为半导体产业带来的新增长机遇。这些趋势要求车辆安装新的组件,例如自动驾驶系统需要的激光雷达(LiDAR),以及新型半导体器件,例如垂直腔面发射激光器(VCSEL)、单光子雪崩二极管(SPAD)等。本报告分析了高级驾驶辅助系统(ADAS)、自动驾驶(AD)、电气化、通信、信息娱乐以及通用微控制单元(MCU)架构等应用中的18种组件,以了解汽车半导体产业和趋势,以及它们将如何影响所使用的半导体技术。

半导体技术是所有现代汽车的核心,过去几十年来,其以微控制器的形式在汽车中迅速普及。微控制器现在几乎控制着车辆运行的所有方面,负责整个汽车的传递输入、执行驱动及执行计算,使车辆转变为“车轮上的电脑”。不出所料,汽车MCU已成为车辆中体现半导体价值的主要部件。

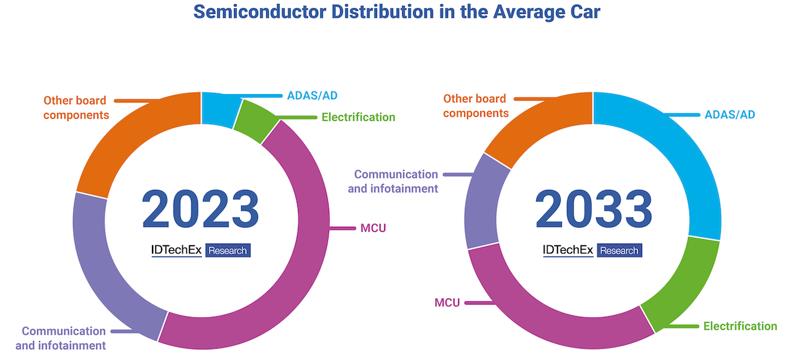

当前和2033年半导体器件在车辆中的应用分布

IDTechEx在报告中认为车辆MCU的价值将继续增长,未来十年,车辆MCU将为汽车半导体晶圆市场贡献9.4%的复合年增长率,大部分增长将源自ADAS、自动驾驶和电气化的需求推动。这些新组件不仅需要额外的MCU,并且,自动驾驶系统中先进、密集的计算处理,也要求车辆采用更尖端的半导体技术。

面向ADAS和自动驾驶,推动汽车半导体产业快速增长

ADAS和自动驾驶凭借其超越人类驾驶员的安全性,有望彻底改变交通运输行业。它们强大的功能源自一系列传感器和计算机,这需要先进的半导体技术提供支持。因此,ADAS和自动驾驶将成为汽车半导体市场的主要推动力。报告研究显示,2023~2033年,ADAS和自动驾驶应用的半导体晶圆市场将以29%的复合年增长率增长,高增长的驱动因素主要包括:

1、Level 3级和4级自动驾驶汽车的兴起和应用,以及其所需要的传感器。

2、汽车传感器向更先进的半导体技术过渡。

3、高性能计算进入车辆。

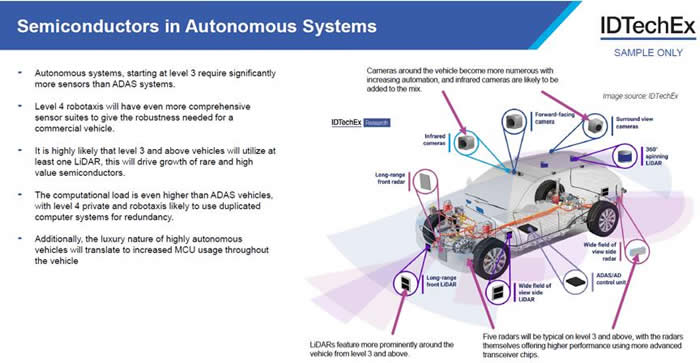

汽车自动驾驶系统中的半导体器件

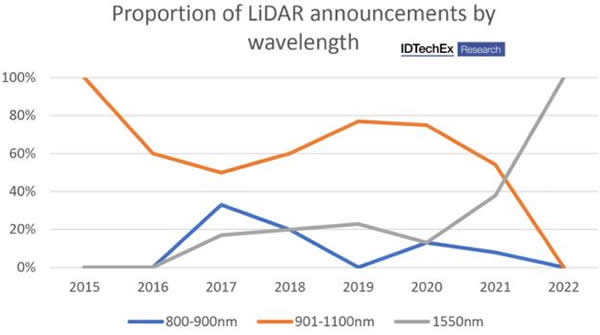

本报告详细解释了所有这些趋势及其对半导体市场的影响。其中,特别值得关注的是激光雷达驱动的非硅基半导体需求的增长。如今,大多数激光雷达工作在近红外(NIR)波段,典型波长为905 nm,这可以通过硅光电探测器实现。然而,未来的激光雷达很可能使用典型波长为1550 nm的短波红外(SWIR)波段。

业内发布的1550 nm激光雷达的压倒性优势,预示了这一行业趋势。本报告详细介绍了1550 nm激光雷达的优势,以及这种转换对半导体技术需求的影响。

业内发布的激光雷达波长演变趋势

尽管特斯拉(Tesla)一直公开反对应用激光雷达,但自动驾驶行业的其它主要厂商(如Waymo、Cruise、戴姆勒和本田等),都在其高阶自动化车辆上应用了激光雷达。事实上,截至2022年底,道路上只有两款经过SAE Level 3级认证的车辆(在某些情况下不需要驾驶员关注):梅赛德斯奔驰S级和本田Legend。

IDTechEx预计,未来10年,将有更多高端车辆效仿梅赛德斯奔驰S级,广泛采用Level 3级自动驾驶技术。这些高度先进车辆所需要的传感器和计算芯片将推动先进半导体需求。此外,汽车市场另一个影响半导体需求的主要趋势是电气化。

汽车半导体市场份额

汽车电气化应用的半导体器件

汽车行业通过电气化实现脱碳的压力正越来越大。2022年,全球电动汽车销量已经增长至所有新车销量的10%左右。电动汽车已经走出早期应用阶段,走向大众和更广泛的应用。电动汽车中的电力电子器件和电池组带来了额外的需求,推动了汽车半导体行业的增长。

原始设备制造商(OEM)一直在寻求通过提高车辆效率来扩大续航里程。目前,从基于硅(Si)的逆变器转向基于碳化硅(SiC)的逆变器正获得越来越多的关注。促使特斯拉、梅赛德斯、奥迪和福特等电动汽车OEM转向碳化硅的因素主要有两个。首先,一些OEM正计划从400V架构过渡到800V架构。较高的电压降低了实现相同功率所需要的电流,这意味着减少了动力传动系统中的欧姆损耗,提高了效率。碳化硅适合更高的电压,因此是比硅更明智的选择。不仅如此,采用碳化硅的第二个原因是,在400V架构中,碳化硅也比硅更高效。这就是为什么像特斯拉这样的厂商会感兴趣,尽管其现有的400V超充网络很难过渡到800V。

本报告涵盖了硅、碳化硅和更为新兴的氮化镓(GaN)的优缺点,并解释了这些新技术将如何影响汽车半导体晶圆市场。

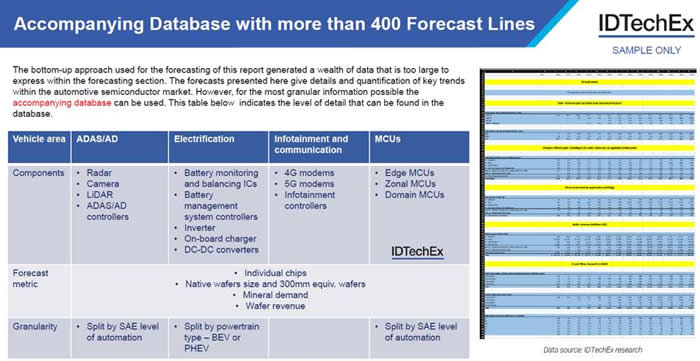

报告提供了2023年~2033年的10年期市场预测,包括ADAS和自动驾驶、电气化、通信、信息娱乐以及车辆MCU应用的半导体晶圆产量、营收和原材料需求。对于更详细的信息,本报告提供了一个包含400多条预测线的数据库,涵盖了四大车辆应用的18种主要组件,并考量了四个级别的自动驾驶以及三种不同类型的动力系统(纯电、插电和增程式),分别提供了半导体晶圆产量、营收、原材料需求等信息。

包含400多条预测线的数据库

影响半导体需求的技术趋势:

- 供应链和价值链结构

- 主要半导体厂商的技术趋势和汽车战略

- 详细概述半导体器件在驾驶辅助和自动驾驶系统中的应用

- 传感器趋势,将如何影响未来对半导体技术的需求

- 从硅转向碳化硅和氮化镓的电气化趋势

- 车辆通信和车内信息娱乐系统的趋势概述

若需要《汽车半导体技术及市场-2023版》报告样刊,请发E-mail:wangyi#memsconsulting.com(#换成@)。