《人工智能(AI)芯片技术及市场-2023版》

2023-05-08 15:58:58 来源:麦姆斯咨询 评论:0 点击:

本报告对全球AI芯片技术格局和市场趋势提供了独到的深入见解。该报告全面分析了19家主要的AI芯片公司,并介绍了10家初创设计公司以及全球最著名的半导体制造商。

AI Chips 2023-2033

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

据麦姆斯咨询介绍,全球人工智能(AI)芯片市场规模到2033年预计将增长至2576亿美元,届时最大的三个垂直行业将包括信息技术(IT)和电信业,银行、金融及保险业(BFSI),以及消费电子行业。AI正在改变我们的世界,从2016年DeepMind成功战胜围棋世界冠军李世石,到OpenAI ChatGPT强大的预测能力,AI训练算法的复杂性正在以惊人的速度发展,运行新开发训练算法所需要的计算量大约每四个月就要翻一番。为了跟上这一增长步伐,AI应用的硬件不仅需要具有可扩展性(随着新算法的引入能够延长使用寿命,同时保持较低的运行成本),而且还需要能够在终端用户边缘处理越来越复杂的模型。另外,还需要一种双管齐下的方法(即在云端和边缘处理AI),以全面实现高效的物联网(IoT)应用。

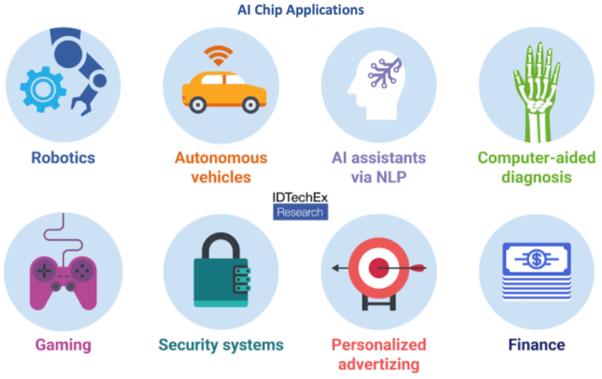

AI芯片应用

英国知名研究公司IDTechEx在这份最新发布的研究报告中,对全球AI芯片技术格局和市场趋势提供了独到的深入见解。该报告全面分析了19家主要的AI芯片公司,并介绍了10家初创设计公司以及全球最著名的半导体制造商。本报告包括了对AI技术创新和市场动态的详细评估。市场分析和预测侧重于总营收,并按地理位置(欧洲、亚太和北美)、处理类型(边缘和云)、芯片架构(GPU、CPU、ASIC和FPGA)、封装类型(片上系统、多芯片模块和2.5D+)、应用(语言、计算机视觉、预测和其它)以及垂直行业(工业、医疗保健、汽车、零售、媒体和广告、BFSI、消费电子、IT和电信等)提供了细分预测。

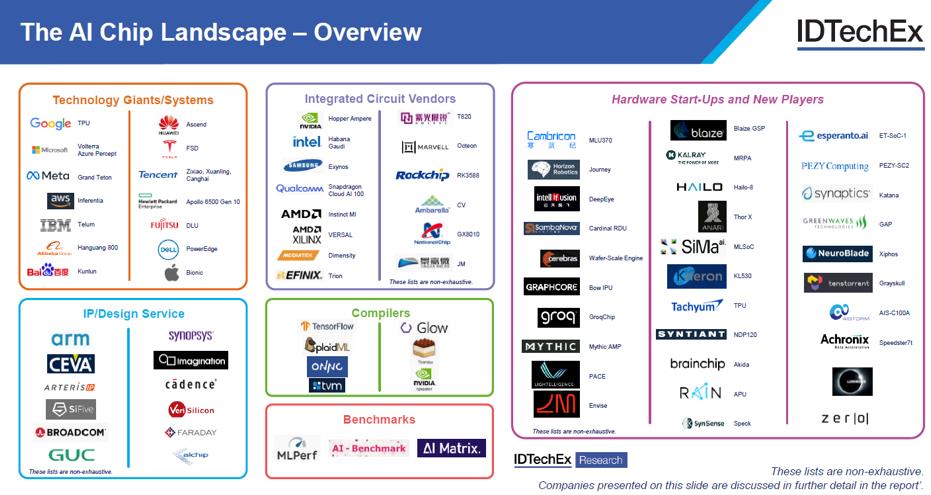

AI芯片价值链

此外,本报告包含了与AI应用90 nm至3 nm节点芯片相关的设计、制造、组装、封装测试以及运行相关成本的精细核算。随着半导体制造商转向3 nm以下的更先进节点,报告对相关的设计成本和制造成本进行了预测。IDTechEx基于在半导体和电子行业积累的专业知识,对通过关键厂商访谈收集的重要数据进行了客观分析。

智能硬件持续增长

通过硬件设计以实现某种功能,特别是通过将某些类型的计算从主处理器上剥离来加速这些计算,并不是一个全新的概念。早期中央处理单元(CPU)与数学协处理器配对,称为浮点单元(FPU),其目的是将复杂的浮点数学运算从CPU卸载到这种专用芯片上,因为后者可以以更有效的方式处理这类计算,从而解放CPU专注于其它任务。随着市场和技术的发展,工作负载也在发展,因此需要新的硬件来处理这些工作负载。其中特别值得关注的例子便是计算机图形的生成和处理,所探讨的加速器已经成为家喻户晓的名称:图形处理单元(GPU)。

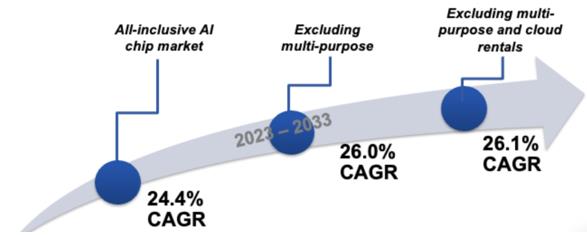

正如计算机图形需要不同类型的芯片架构一样,机器学习(ML)的出现也带来了对另一种加速器的需求,以高效地处理机器学习的工作负载。本报告详细介绍了CPU、GPU和现场可编程门阵列(FPGA)架构之间的差异,以及它们在处理机器学习工作负载方面的相对有效性。专用集成电路(ASIC)可以通过设计来处理特定的工作负载,本报告分析了多家世界领先的AI ASIC架构。对能够处理机器学习工作负载的芯片需求,只有当消费者真正从中获益的情况下才会迎来爆发(例如,消费电子产品的功能增强,安全摄像头更准确的图像分类和物体检测,自动驾驶汽车的低延迟、高精度推演等),这些应用有望推动AI芯片市场在2023年~2033年实现24.4%的复合年增长率(CAGR)。

2023年~2033年三类主要AI芯片复合年增长率预测

全球聚焦AI

AI在自然语言处理、语音识别、智能推送、强化学习、对象检测、图像分类等应用中的作用,对很多产品功效以及国家治理模型都非常重要。因此,AI硬件和软件的开发推动了全球范围内的投资计划。由于具有AI能力的处理器和加速器需要依赖半导体制造商,因此,目前AI芯片的制造能力取决于少数几家半导体制造商的供应能力(对于边缘设备,没有必要使用最先进的工艺节点技术,因为这些芯片通常用于低功耗推演。然而,事实是全球供应链仍然严重依赖特定地区)。

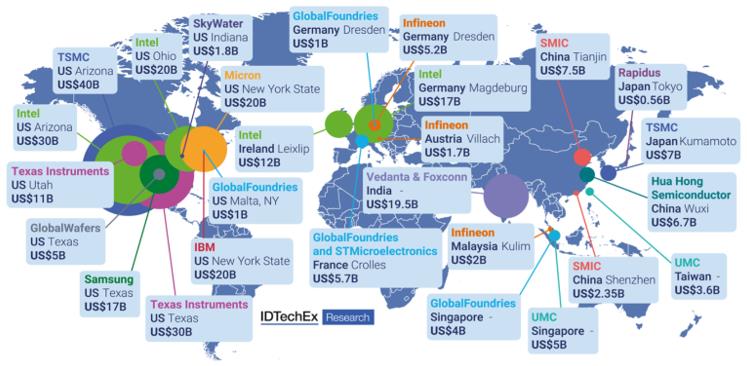

2020年,对特定地区半导体制造公司的依赖风险开始凸显,当时多种因素(如新冠疫情、数据挖掘的兴起、台湾干旱、制造设施火灾以及原材料采购困难等)的叠加导致全球芯片短缺,半导体芯片供不应求。自那以后,半导体价值链中最大的利益相关方(美国、欧盟、韩国、中国台湾、日本和中国大陆)一直在寻求降低供应链风险,以防出现下一波更加严重的芯片短缺。各个国家和地区政府都已采取了积极的举措,激励半导体制造公司扩大业务或建设新工厂。本报告讨论了这些政府举措,详细说明了相关的投资计划、原因以及对其他利益相关者的意义(例如美国对中国施加的限制,以及中国如何围绕这些限制建立国家半导体供应链)。此外,报告还概述了自2021年以来宣布的半导体制造私人投资,以及当前厂商的半导体(特别是AI相关)制造能力。

2021年以来主要厂商公布的半导体制造投资

AI发展成本

机器学习是计算程序利用数据根据模型进行预测,然后通过调整所使用的权重来优化模型,使其更好地与所提供的数据相匹配。因此,其计算包括两个步骤:训练和推理。实现AI算法的第一阶段是训练,在训练阶段,数据被输入到模型中,模型调整其权重,直到它与所提供的数据适当匹配。第二阶段是推理,在推理阶段执行经过训练的AI算法,并对新数据以与获取的数据一致的方式进行分类。在这两个阶段中,训练阶段的计算量更大,因为这个阶段需要执行无数次相同的计算。这就提出了一个问题:训练AI算法需要多少成本?

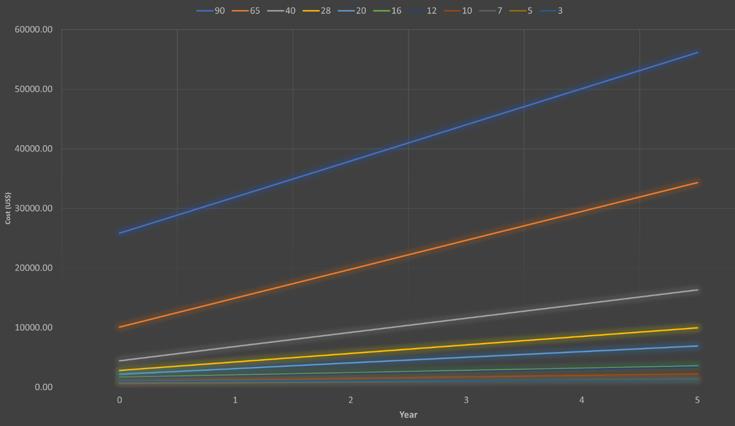

为了尽可能准确量化,IDTechEx严格计算了从90 nm到3 nm工艺节点AI芯片的设计、制造、组装、测试、封装以及运行成本。具有给定晶体管密度的3 nm芯片的面积小于具有相同晶体管密度的成熟节点芯片,可以比较针对给定AI算法部署先进节点芯片和具有类似性能成熟节点芯片的成本。例如,根据IDTechEx使用的3 nm芯片模型,具有给定面积和晶体管密度的3 nm芯片连续使用5年所产生的成本,在相同条件下将比具有相同晶体管密度的90 nm芯片低45.4倍。这包括各芯片的初始生产成本,然后可以用来确定是否值得从成熟的节点芯片升级到更先进的节点芯片,具体取决于芯片的服役时间。

基于IDTechEx面向AI应用的3 nm芯片模型,不同工艺节点芯片5年期生产和运行成本的评估

市场发展及路线图

IDTechEx的全球AI芯片市场模型考量了架构趋势、封装发展、资金/投资的分散/集中、历史财务数据以及本地化的生态系统,以准确反映未来十年不断演变的市场价值。

若需要《人工智能(AI)芯片技术及市场-2023版》报告样刊,请发E-mail:wangyi#memsconsulting.com(#换成@)。