超越摩尔市场年增长10%,设备出货量激增

2018-04-04 19:30:58 来源:麦姆斯咨询 评论:0 点击:

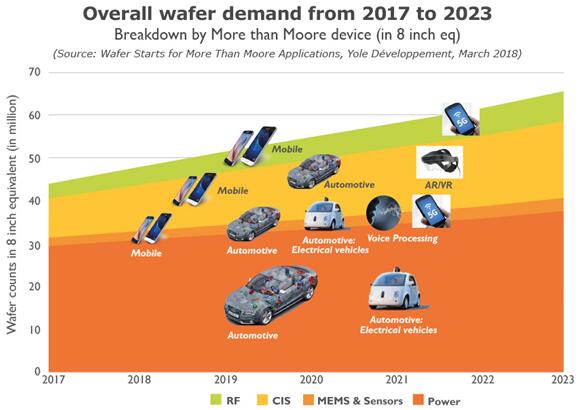

据麦姆斯咨询报道,预计到2023年,包括MEMS和传感器、CMOS图像传感器、功率以及射频器件的超越摩尔(More than Moore,MtM)器件,对等效8英寸晶圆的需求量将超过6600万片,复合年增长率接近10%。

微访谈:应用材料200mm设备产品组营销主管Mike Rosa

麦姆斯咨询 编译

据麦姆斯咨询报道,预计到2023年,包括MEMS和传感器、CMOS图像传感器(CIS)、功率以及射频器件的超越摩尔(More than Moore,MtM)器件,对等效8英寸晶圆的需求量将超过6600万片,复合年增长率接近10%。大量新兴市场发展潮流推动着MtM器件的增长,比如:5G(无线基础设施和移动)、手机(含附加功能)、语音处理、智能汽车、AR / VR和人工智能。

2017~2023年超越摩尔领域的晶圆需求

Yole半导体制造研究员Amandine Pizzagalli,最近有幸采访到Applied Materials(应用材料)公司200mm晶圆设备产品组(EPG)的营销主管Mike Rosa,有机会了解到应用材料公司对超越摩尔市场的一些观点,比如对该市场的理解,公司面临的挑战,定位策略等等,详细的访谈内容如下:

Amandine Pizzagalli(以下简称AP): 请您介绍一下应用材料的历史和当前营销状况,比如有哪些产品组合以及应用的范围?

Mike Rosa(以下简称MR):去年应用材料度过了它五十岁的生日。这是一个令人难以置信的里程碑,公司在这个行业中经历了这么多的变化和成长——对应用材料乃至整个行业,现在正处在一个令人振奋的时刻。

今天,应用材料公司在半导体晶圆(300mm/200mm或以下)和显示面板制造领域,均拥有多样化的产品组合。在半导体方面,它的核心设备产品平台包括:CVD、PVD、CMP、刻蚀、检查和量测(包括半导体、掩摸和太阳能)、电镀ALD、离子注入、外延工艺和RTP。这些每一个主平台都包含了多个专门用于不同薄膜或工艺的腔体技术。我们拥有一系列大型设备技术,尽管有300mm和200mm平台区别,但应用材料最广为人知的主要品牌为Centura®和Endura®。应用材料的贡献不仅仅表现在包括200mm在内的设备产品组(EPG)前端应用,还为晶圆厂提供丰富的衍生产品。从泵的智能监测和控制到零占地减排产品,应用材料提供一系列晶圆厂及其环境的解决方案,以确保晶圆厂的高效率、环保和安全。

针对200mm的EPG,我们主要专注于传统的CMOS技术和不断发展的超越摩尔(MtM)应用领域。MtM的主要特征技术包括MEMS、功率、模拟、光电子、CMOS图像传感器(CIS)(虽然当今的主流是300mm晶圆)和晶圆级封装(包括200mm和300mm)。今天和未来,我们看到来自电力电子技术和光电子技术的强劲需求,如电动汽车和5G通信的大趋势。人脸识别(FR)和3D传感技术等新应用中的光子/光学器件也在不断增长,这些应用中的小尺寸晶圆激光源和探测器将极大地推动小尺寸晶圆的显著增长。

应用材料公司在超越摩尔领域的设备

AP:哪个市场的需求主要驱动了应用材料公司的营收增长?

MR: 2017财年,应用材料公司总收入达到145亿美元。今天,应用材料半导体方面收入的最大部分来自先进的逻辑集成电路和存储器细分领域。AI(人工智能)等日益突出的技术加速了先进微处理器和存储器技术的发展。这些技术的发展推动了我们300mm半导体设备很大一部分的收入。当看到这些新市场的影响力时,我们开始考虑智能手机技术、汽车、通讯等方面的发展。这些领域的发展都伴随着各自的技术驱动因素——例如,智能手机技术的进步已经带来了300mm晶圆厂CIS制造的增长(某些在200mm),以及MEMS和RF技术(各种晶圆尺寸)的大幅增长,这些都是智能手机发展的结果。事实上我们看到200mm及以下尺寸的晶圆加工平台发展速度最快,也是为了支持当前智能手机的发展。

汽车行业是新技术的又一大驱动力。在自动驾驶车辆的车载处理器和存储器中,采用了许多新MEMS和RF技术,以使其具有更先进的安全功能,还有电动汽车对新的功率技术的应用增长,这些技术的发展都促进了对晶圆加工技术的需求,尤其是小尺寸晶圆方面的需求增长。正如现在我们看到的像碳化硅(SiC)和氮化镓(GaN)这样的新技术在电动汽车高功率方面的应用。

5G通信是另一个巨大的增长领域。功率和射频部分的多种新技术在实现5G所需的基础设施中起着重要作用。这些技术的进步也带动200mm和150mm晶圆加工技术的发展。

AP:作为半导体领域内前端制程设备制造商的领导者,您能介绍一下应用材料如何布局超越摩尔(MtM)领域,包括MEMS和传感器、功率器件、CMOS图像传感器、LED器件、光电子、2.5D封装技术等。

MR:虽然这些技术目前许多还只是处在200mm及以下的晶圆加工中,大部分的业务还属于200mm设备产品组的范围。当前,除了功率BCD(Bipolar-CMOS-DMOS的简称)器件、分立器件、2.5D封装、CMOS图像传感器和其他光电器件外,还有其他所有的MtM技术都可以在200mm和150mm晶圆上进行加工生产。

所以,为了支持我们的客户对当前以及未来晶圆尺寸的需求,我们在整个公司内部共享不同设备产品组所获得的专业积累,例如在200mm组中MEMS或分立功率器件,是可以共享给300mm组,以确保晶圆加工技术到更大尺寸发展的连续性。

应用材料的技术能力能够满足客户在某一种晶圆尺寸上提出的技术需求,还能够满足他们跨多个技术平台的要求,包括研发和生产的解决方案,因此这些客户转移到更大晶圆尺寸的情况很少。这就是应用材料的强大之处,在这个半导体行业最激动人心的时期,我个人非常自豪地参与了其中。这是我们正在不断努力改善的方向,因为我们意识到在MtM技术领域,让我们的客户在某天实现无缝过渡到不同晶圆尺寸的能力是他们未来能否取得成功的关键。

AP:应用材料的设备产品组合主要致力于半导体前端领域的应用。对MtM领域,你们如何利用你们的前端能力优势呢?

MR:在应用材料,我们考虑了所有MtM前端半导体的要素。不过,我们通常所做的是把已获得成功的工艺和控制技术从大的300mm晶圆节点,按比缩小在200mm或150mm晶圆尺寸上实现特定的工艺能力。

有时我们以此为出发点,但为了满足日益苛刻的MtM应用需求,我们往往会需要增加额外的硬件(HW)和制程开发。这种额外的开发工作又会带来MtM领域的新技术发展,然后这些新技术会再反向迁移到300mm晶圆制程中,更进一步的提高我们晶圆加工能力的领先优势。

AP:除了成本和节点,半导体前端制程和MtM应用器件(MEMS与传感器、CIS、功率器件、LED),在技术规格方面他们之间主要的障碍是什么?

MR:当加工MtM应用器件时,经常会遇到尺寸比和他们集成在一起的先进逻辑和存储器元件大一个数量级。MEMS、功率器件和其他技术经常要使用到厚度为几十微米的薄膜或需要几百微米蚀刻深度的工艺加工。的确,虽然这些器件所处的工艺节点通常大于0.5um,但是材料和元件结构的厚度却明显大于典型的CMOS技术。

在设备设计中,这些明显的差异比简单地沉积更多的材料或蚀刻更长的时间具有更广泛和更深远的影响。在生产中使用的腔室技术需要重新设计以调整材料和/或副产品的生成(取决于所讨论的工艺)。例如,需求一种厚的介质时,厚的膜层将需要修改腔体的清洁程序,以避免材料剥落或多余的颗粒生成,晶圆的夹持硬件将需要增加额外的间距,以避免卡住的地方有过厚的材料沉积,以及其他相关的腔体内的硬件都需要调整以确保能维持优良量产工艺的性能。

另一个例子,分立的功率器件正面和背面可能需要较厚的金属层(5um、10um或更厚)。典型的CMOS铝金属层的厚度为100nm——腔体的硬件可能需要有显著的改变以适应这些额外增加的厚度。在这种特殊情况下,重新设计腔体硬件需要考虑间距和温度系统,双面处理等等。保持整体设备架构在这些设计变化时灵活更改的能力,对解决快速增长的MtM行业需求是非常重要的。在不同晶圆尺寸间切换或迁移到其他平台和腔体技术,应用材料在这些方面的硬件设计更改能力是非常强大的。

除了这些,压力管理、膜的均匀性、晶圆处理等——所有这些挑战几乎都是在MtM领域内特有的。

AP:在MtM领域你们的设备产品系列有什么竞争优势?

MR:在MtM领域的增长依赖于我们的客户创造新的能够量产的器件技术能力——在MtM领域,我们最大的竞争优势是应用材料在开发强大的主机平台和腔体技术上的专业性,这已在大批量生产的成熟技术中得以证明。将这种能力引入MtM领域是非常有价值的——结合开发新腔体技术的能力,如RF/pDC PVD技术制备陶瓷薄膜,先进的高沉积速率PVD技术制备高功率器件的厚铝层,高沉积速率硅外延技术生长可达150um厚的外延层等,这些技术满足MtM领域内晶圆加工的各种需求,并且在未来转移升级这些技术以满足更大的晶圆尺寸需求也同样非常有意义。

应用材料公司使能MtM技术

AP:你们在半导体市场的布局是非常成熟的,在这个行业中确立了独一无二的位置:你们拥有一个完整的、庞大的产品组合涉及了所有前端制程,几乎解决了MtM领域的沉积和蚀刻技术所有流程。在应用材料的产品组合中,实际上缺失两个主要的设备制程:光刻机和键合系统;几年前,应用材料和TEL(东京电子)停止了企业的合并协议。您认为应用材料和TEL之间潜在合并的可能会再次发生吗?

MR:TEL是一家伟大的公司,有许多优秀的产品和人才。然而,我不知道这两家公司是否会重新考虑这个问题。

AP:应用材料有计划扩大和完善其他产品组合吗?如果有,你们是否会计划通过收购专业公司或开发系统来完善产品组合?

MR:当然,应用材料会面临来自不断增长的MtM市场的挑战,我们也需要通过有机或无机的手段来应对。由于有许多因素影响着一条路线对其他路线的决定,我们只能说会的,我们一直都在努力确保我们的公司是最适合满足客户需求的,在理想条件下,我们将是市场上能够在最短的时间内满足客户需求的供应商。

AP:在MtM产业里,应用材料发展的下一步计划是什么?未来几年在MtM应用领域,你们的主要业务发展方向是什么?

MR:当然,在未来的几年内,应用材料将继续专注于开发腔体技术来满足日益增长的MtM领域多样化需求,与我们的客户和供应商的紧密合作,为新一代产品开发所需要的新材料和工艺制程。未来几年在MtM领域内应用材料的主要业务发展方向是什么?我们将继续完善我们的MtM路线产品,确保公司有足够的基础设施计划和内部通力协作,在客户需要迁移到更大的晶圆尺寸之前,继续进行这些路线图项目的研发。这在MtM市场增长时是非常重要的,当我们的客户在较小的晶圆尺寸之间的竞争加剧时,他们期待通过一个更大的晶圆尺寸带来的经济效益,以获得更多的稳定产量或更强的价格竞争力。

AP:您如何看待你们的设备产品组合在MtM市场的未来?

MR:我们看到特殊材料的增长和满足所有晶片尺寸的能力是我们客户向前发展的关键因素。这为不同的平台技术带来了不同的影响——特别是检查和测量——我们看到在尺寸上不断增长的挑战,将先进能力转移到更小的晶圆尺寸上。(和在某些情况下,从150mm/200mm回到300mm新发展)。

AP:您认为你们在这个领域会受到其他竞争对手的挑战吗?

MR:我只想说,我非常尊重我们在MtM领域的竞争对手。我们面临的挑战很大,在众多的设备类型上都是不同的,这一领域的每一位竞争对手每天都在研发方向、资源和长期战略重点之间寻求平衡。随着设备技术的快速发展,开发客户所需的解决方案的时间似乎越来越少。因此,越来越多的研发费用需要集中在与客户一致的路线图上,以确保我们正在为今天和未来的下一代产品开发合适的技术。这是关键,而且随着这一领域的增长,它正变得越来越资源密集。

AP:在MEMS、传感器、CIS、功率、LED、光电子等MtM应用领域,哪一项对应用材料未来营收的增长贡献更大?您期望将来会有什么变化?

MR:在你列出的器件应用中,CIS无疑是目前收入最高的应用之一,因为其主要用现有300mm晶圆加工技术。其次是功率、MEMS和传感器,接着是LED和光电子。就未来的增长潜力而言,我相信我们已经看到CIS在智能手机上惊人的增长(虽然近年来有所变缓)和自动驾驶汽车的持续增长,尤其是如ADAS新应用的增长支持。在未来,我们将目睹这些器件制造方式的变化——比如我们将看到CIS在300mm晶圆上集成更高工艺水平的存储器和逻辑集成电路。在200mm和150mm晶圆尺寸,我们看到了巨大的增长潜力,许多这些较小尺寸的晶圆加工技术如GaAs、GaN、SiC等正大批量进入功率或光电应用领域,诸如电动汽车(电源开关)或智能手机、数据网络、3D感应(面部识别之类的应用,或光纤网络的光子器件)。毫无疑问,小型晶圆革命已经开始,我们希望这些关键器件技术能够基于应用材料成熟量产的主平台技术和腔室技术,投放市场。

AP:你认为哪种MtM应用在未来几年有高增长,将有助于进一步推动对设备的投资吗?

MR:功率器件技术和光电技术。毫无疑问,未来几年SiC和GaN将在在自动驾驶、5G通信、消费类和工业领域中扮演改变竞争格局的角色。同样,III-V族材料在光电领域的应用将继续大幅增长——无论在数据网络或通过新的应用如FR、AR / VR、等等,我们面临的挑战是要确保我们有合适的工艺和材料技术,并准备在这一增长之前支持我们的客户。

AP:将推动下一轮增长的终端应用是什么?

MR:在我们寻求下一轮持续增长前,我们首先要花一些时间来研究影响当前行业的大趋势。今天,应用材料公司是看到那些诸如电动汽车、自动驾驶汽车、移动技术、5G通信、大数据、人工智能等。当然,还有这些有大量终端用户的应用,如智能手机、电动汽车、ADAS、数据中心和FR、VR / AR、无线射频技术等。然后在每一个里面我们都有特定的设备级技术等。

我们经常留心一个关键的变化是技术的民主化发展——例如,我们看到在新iPhone上集成了人脸识别技术就是一个关键——这些技术快速的发展,一旦证明他们可以大量应用都会迅速扩散到其他应用领域。很快,我们将看到他们取代现有的技术,如指纹识别等,需要注意的是这些都是小尺寸晶圆技术!

AP:在MtM市场,应用材料如何看待与中国资本的竞争?

MR:当然,中国在目前半导体领域的快速增长中占据很大的部分,在MtM领域也是如此。在MtM新的应用市场,我们通过新技术能力传递价值给客户,这些新技术是不容易被复制的,或要需要花费多年投资才可以实现可靠的交付。这就是我们在中国和世界各地的营销。竞争并不仅仅总是在价格上那么简单。我们给当地的中国客户带来的另一个价值,是我们在中国西安建立的200mm MtM发展中心。有了当地的资源,在该地区附近的客户,就可以很方便的过来考察我们的设备,与我们的工程师就工艺制程和怎么做进行交流。在这些过程中,我们建立了客户对应用材料的信心,相信我们能够供应正确的解决方案。

AP: 应用材料在中国市场的战略重点是什么?

MR:现在,我们像关注全世界所有其他地区一样,紧密关注中国的市场。我们正在寻找机会尽早参与新技术、新材料和新工艺的开发。我们的战略重点是新技术的发展。同时,也期待利用我们庞大的支持网络,将应用材料分散在中国不同区域内的客户建立联系。

AP:在您看来未来MtM领域的新应用和前景广阔的市场,将如何改变行业格局和领先设备制造商的地位?

MR:虽然当前主要的技术发展空间还只是在200mm和不断进步的150mm,但未来巨大的前景是这些技术都会向300mm晶圆迁移。世界上仅少数公司拥有广泛的投资组合、人才和资源,可以充分支持MtM路线从小尺寸晶圆过渡到300mm(和更大)晶圆。对应用材料公司而言,我们完全有能力做到这一点。

延伸阅读:

相关热词搜索:超越摩尔