解决制造厂商痛点,传感器导入成果立竿见影

2017-05-28 08:26:38 来源:微迷 评论:0 点击:

传感技术对于提升工具机可靠度、产出品质与自动化程度,将有非常明显的价值。若搭配适当的传感器联网技术,更可让工具机摆脱资讯孤岛的现况,成为联网或数位工具机,为产品带来更多附加价值。

虽然“工业3.0”让制造业进入自动化生产的时代,但目前制造业在日常营运上,还是有许多挑战跟难题亟待解决。传感技术将是这些棘手难题的有效解答,而且效果可说是立竿见影,因而促成了工业传感市场的兴起。

“工业4.0”内涵包罗万象,处在不同领域的业者,对“工业4.0”概念往往有不同的诠释。事实上,“工业4.0”本质上就是个结合机械、机电与资通讯技术等跨领域专业的概念,因此,个别厂商对此概念的诠释有所出入,本来就无可厚非。

然而,为避免陷入瞎子摸象的危险,在思考“工业4.0”时,应该先厘清最根本的问题:工业(制造业)到底是由哪些环节所构成?现阶段这些环节各自面临什么挑战,又有何因应对策?从这个基础出发,才能把“工业4.0”彻底想清楚。

工业生产四大痛点有解

工业生产是由四大基本环节所组成:加工、组装、检测与物流,制造业者的“工业4.0”到底是什么?相关转型该如何规划与执行,轮廓便会清晰起来(图1)。

图1 工业生产四大环节与目前所遭遇的问题

在加工环节,所涉及的设备型态主要是各种工具机与泵、马达等厂务机电设备。对制造业者而言,现阶段在加工环节所遇到的最大问题,主要来自设备零件的老化跟自然损耗,导致生产线所制造出来的产品品质逐渐劣化,甚至在设备无预警故障时,所带来的巨大损失。

为了解决这个问题,许多设备业者都开始推出各种传感、监诊方案,试图在机台设备故障前提供一定的预警机制,甚至更积极地将传感技术应用在制程管控上,在产品品质逐渐劣化,甚至已出现瑕疵品时,就在第一时间提出警告,而非等到品管阶段才来把关。因为,当瑕疵品进入品管流程时,前段机台恐怕已经生产了大批瑕疵品。

至于在产品组装环节,目前制造业者所遇到的最大问题在于人工作业难以彻底标准化、产线缺工。为此,很多业者开始导入机器手臂,希望借此减少生产线的人力需求,不过,对某些需要精密作业的产业来说,目前的机器手臂在精准度方面仍有不足。

有鉴于此,近来开始有机器视觉跟工业相机业者与机器手臂厂商配合,利用机器视觉技术来引导手臂运作。这种新一代的机器手臂又称为视觉引导机器人(Vision Guided Robot, VGR)。在机器视觉的辅助下,这些机器手臂不再仅按照预先编写好的程式码来运作,同时也会参照视觉检测的结果来控制其运动,因此可以执行更多对精准度要求更高的任务。

在品管检测方面,可以分成产品品管与厂务巡检两个次领域。产品的品管工作传统上是由人工作业,因此跟产品组装一样,会出现难以彻底标准化的问题。而且,随着终端产品越来越讲求轻薄短小,所使用的零组件或元件已经细微到必须靠放大镜才能看得清楚,因此,很多产品的品管检测需求已经超越了人类眼力可以负荷的范围。

机器视觉跟工业相机在这方面,也提供了非常有效的解答,而且相关应用发展得比VGR更早、更成熟。很多制造业者早已在品管检测流程中导入自动光学检测(AOI)系统,来提高品管流程的效率跟标准化程度。

至于厂务巡检方面,传统上都是由人工抄表或厂务人员拿着手持式仪器到现场量测,不仅效率低落,而且很容易出现巡检上的死角,特别是在某些环境非常恶劣,人员不宜久留的场所,靠人工巡检的问题更大。

因此,在厂务巡检方面,借由部署在厂区内的环境传感器单元来进行即时监控,并透过机器对机器通讯(M2M)或工业网络技术将资料不断传上后台,进行分析汇整。至于在仍须由人力巡检的部分,增强现实(AR)辅助工具则是一个正在萌芽中的趋势,但相关应用还需要一段时间酝酿才能普及、成熟。

在仓储物流方面,视制造业规模大小跟产品属性,有些产业还是可以仰赖人力进行搬运跟仓储管理,有些则已经被迫导入自动化系统,例如自动搬运车跟条码扫描系统。但仓储管理这种工作本质上是劳力密集的工作,而且相当枯燥。因此在少子化趋势,劳动力越来越短缺的情况下,制造业者终究要做好导入自动化的心理准备。

传感单元需求殷切,半导体业者积极布局

检视上述四大工业生产环节所面临的问题跟解决方案,在“工业4.0”中,各式各样的传感器显然将成为不可或缺的基本元素。包含编码器、声音传感器、图像传感器、温/湿度计、加速度计、流量计等,都将成为未来制造业不可或缺的基本配备,并为相关电子零组件跟半导体元件业者带来庞大商机。

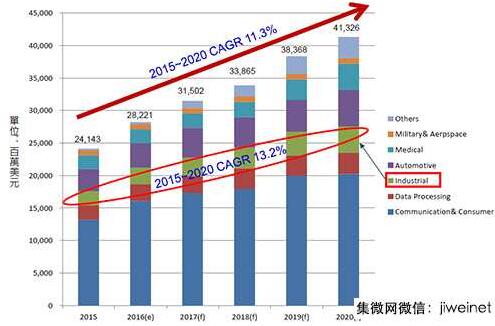

据工研院IEK预估,全球工业用传感器的产值将从2016年的25.4亿美元成长到2020年的40.5亿美元,2015∼2020年的复合年增率(CAGR)达到13.2%,高于整体传感器市场同期的11.3%(图2)。

图2 全球传感器市场成长态势

也正因为工业传感器市场将出现强劲需求,在半导体产业整体成长趋缓的情况下,很多厂商开始加强相关领域的布局力道,甚至不惜推动大规模组织改造,将公司的未来发展押宝在工业传感领域,前者如亚德诺(Analog Device, ADI),后者则以奥地利微电子(ams)为代表。

亚德诺可说是微机电系统(MEMS)传感器产业的开山鼻祖之一,且伴随着消费性电子产品、移动设备对MEMS麦克风、加速度传感器的需求快速爆发,该公司的MEMS业务曾一度是由消费性电子产品跟智能手机两大支柱所支撑。但由于需求快速成长,加上进入门槛相对较低,消费性MEMS传感器市场很快就陷入红海竞争,必须要靠经济规模来取胜,且利润十分微薄。有鉴于此,亚德诺的MEMS传感器业务已朝工业应用转型,并先后将消费性MEMS传感器产品线卖给其他业者。

ams的转型则比亚德诺更为极端。奥地利微电子本来也是一家拥有完整模拟元件产品线的半导体供应商,但近年来该公司不断进行大规模组织改造,目前已经成为一家以传感器,特别是工业传感器为主要应用市场的半导体公司,其主要产品线包含各种环境传感、磁性检测、图像传感、流量传感方案,至于无线通讯、电源管理等产品线,则是以传感器的配套形式继续经营。与传感无关的产品线,则大多已经出脱给其他业者接手。

有鉴于消费性MEMS传感器市场的价格战没有止息的迹象,即便是目前在消费性MEMS领域有市占率优势的Bosch Sensortec、意法半导体(ST),也开始将眼光投向工业级MEMS传感器市场,并陆续推出相关解决方案。

传感技术有助台湾工具机产业脱胎换骨

台湾的精密机械产业跟半导体产业一样,都具有相当强的国际竞争力。世界第三大工具机集团友嘉,就是台湾在工具机等精密机械领域的代表性厂商。因此,提到台湾工业传感器的市场需求,不能不谈工具机产业的发展需求。

在传统工具机迈向数字化、智能化的过程中,传感技术也是不可或缺的要角(图3)。在工具机的日常运作中,刀具磨耗与内部核心零组件状态监控,是对传感器模组潜在需求最强的两大领域。其中,刀具磨耗监控的需求,更会对工具机带来明显的加值效应。

图3 工业机对传感器模组的需求概况

工具机本质上是切削设备,其运作离不开刀具。因此,在加工过程中,刀具磨耗甚至崩坏、断刀,都是无可避免的问题。而且,在刀具品质随时间劣化的过程中,其所加工的产品品质也会跟着下滑,因此,不用等到崩刀、断刀等直接导致机台停摆的事件发生,就会对工具机用户造成负面影响。

有鉴于此,工具机业者对于刀具状况的监控需求最为殷切,监控手段也最为多元,从力觉传感器、红外传感器(针对温度进行监控)到声纹识别技术,都能派上用场。

负责驱动刀具的马达、传动轴等工具机核心零组件,其健康状况也是工具机业者必须密切监控的环节。这部分主要是通过噪音、振动跟温度监测手段来实现。在马达等驱动装置故障前,最容易发现的征兆就是异常噪音、振动与异常的温差现象,借由监控这些物理量,工具机业者可以有效掌握机台的健康状况,并实现早期预警,避免客户在产线上遇到无预警停机。

除了上述几种传感手段之外,光学传感、电流传感也会被应用在工具机内,主要是用来提高伺服马达的定位精准度,并进行故障预警。

整体来说,与工具机直接相关的传感器需求,横跨了力学、光学、声学、电化学及热学等诸多领域,若把工具机上下料所使用的自动搬运车涵盖进来,则磁性传感器也是不可或缺的传感手段,因为有些自动搬运车是采取磁性来引导其行进方向(图4)。

图4 工具机传感技术需求横跨众多专业领域

由上述整理分析可知,传感技术对于提升工具机可靠度、产出品质与自动化程度,将有非常明显的价值。若搭配适当的传感器联网技术,更可让工具机摆脱资讯孤岛的现况,成为联网或数位工具机,为产品带来更多附加价值。

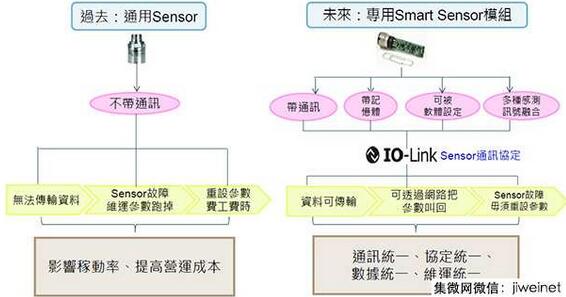

不过,目前传感器接口种类众多,而且互不相容,因此形成一定的导入障碍。有鉴于此,半导体业者与传感设备业者正携手推动名为IO-Link的传感器通讯协定,盼借由此开放标准来解决传感器模组接口分歧的问题(图5)。

图5 采用开放架构的IO-Link标准将成为传感器接口领域不可忽视的新势力

传感技术导入效益明显,元件厂商投入宜谨慎

不管是整体制造业生产,或是针对工具机等单一机台,传感技术都能带来明显的改善效益,因此各类设备业者无不积极导入传感器解决方案,盼借此克服制造业者日常营运所面临的种种挑战。由于传感技术大举导入的趋势已经成形,因此整体工业市场对传感技术的需求起飞,将是指日可待。

不过,对元件供应商而言,工业应用市场的获利空间跟成长潜力虽然远高于消费性应用市场,但市场规模却远远不及消费性市场。而工业市场对传感技术的需求更加多样化,也导致工业传感器市场将呈现非常零碎化的格局。因此,对讲求规模经济的半导体元件厂商来说,投入研发前的市场研究与竞争对手分析,将是非常关键的功课。

不过,在工业传感需求兴起的同时,汽车传感的需求也同时展现出爆发性成长的态势,因此,元件供应商在思考产品布局时,不妨以汽车传感需求为思考的线索。

汽车市场跟工业市场有着相当类似的特性,因此,对于有能力布局汽车传感的芯片大厂来说,原本为汽车开发的某些传感解决方案,只要稍加调整,就有机会沿用到工业传感市场,从而创造出更大的规模经济效益并分摊研发成本。但对于没有能力进入汽车市场的业者来说,要在同一个领域与这类大厂竞争,就会变得格外辛苦。毕竟,汽车是一个年出货接近一亿辆的大型应用市场,以半导体来说,除了个人电脑、智能手机外,很少有其他应用也有类似的规模。

因此,如果是中小型传感元件或模组业者,在选择投入领域时,应该尽量避免这类题目。事实上,工业应用需求琳琅满目,选对一个适合自己发展的领域,也能拥有一片天。

延伸阅读: