《电力电子热管理技术及市场-2024版》

2024-04-04 15:58:38 来源:麦姆斯咨询 评论:0 点击:

本报告按SiC MOSFET、Si IGBT和GaN技术细分,对电力电子热管理策略进行了全面的技术和市场调研。报告详细预测了芯片贴装、基板贴装和热界面材料的销售面积、数量和市场规模,其中,对芯片贴装方法进行了细分,包括传统焊料、银烧结以及新兴的铜烧结。

Thermal Management for Power Electronics 2024-2034

据麦姆斯咨询介绍,在通用汽车、现代汽车、大众汽车、Lucid Motors以及多家中国新能源汽车制造商的推动下,800V及以上电压平台的发展趋势日益明显。这些在更高电压下运行的平台通过最大限度地减少焦耳损耗来提高效率,并实现了高压电缆的小型化,从而减轻了重量。新技术和新材料的采用,特别是碳化硅(SiC)金属氧化物半导体场效应晶体管(MOSFET)的采用,促进了这一转变。这些新技术和新材料采用了创新的热管理技术和材料,例如双面冷却(DSC)、先进的银烧结芯片贴装以及高性能热界面材料(TIM)的使用等。

从传统硅IGBT转向SiC MOSFET需要改变热管理结构设计。例如,采用DSC、铜带键合和直接液体冷却等,以消除对热界面材料的需求。

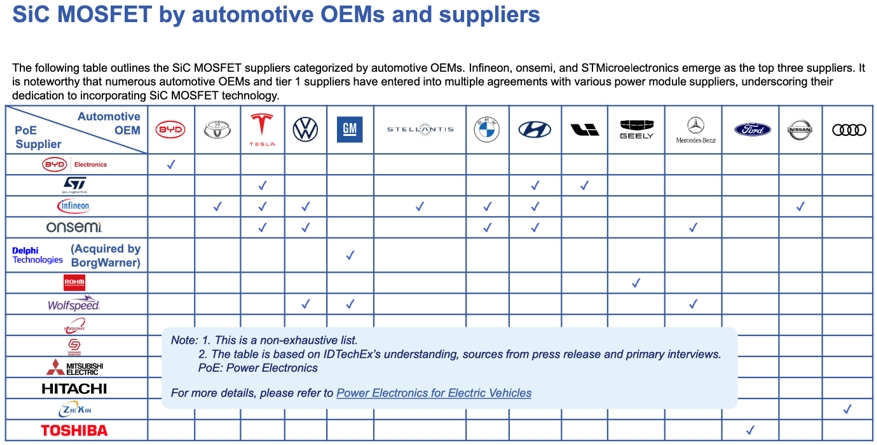

转向SiC MOSFET的汽车OEM及供应商

英国知名研究公司IDTechEx在这份最新发布的报告中按SiC MOSFET、Si IGBT和GaN技术细分,对电力电子热管理策略进行了全面的技术和市场调研。报告详细预测了芯片贴装、基板贴装和热界面材料的销售面积、数量和市场规模,其中,对芯片贴装方法进行了细分,包括传统焊料、银烧结以及新兴的铜烧结。此外,本报告还涵盖了按空气、油和水-乙二醇冷却方式细分的液冷逆变器市场。

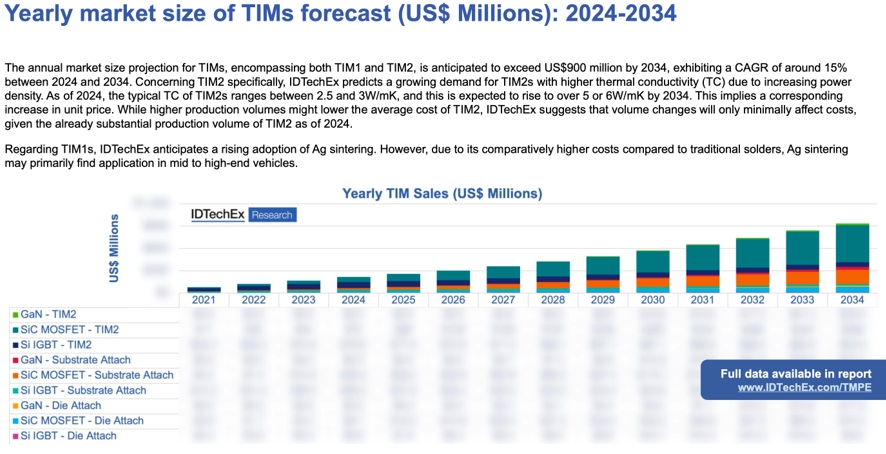

2024~2034年热界面材料市场预测(样刊模糊化)

电力电子热管理材料的发展

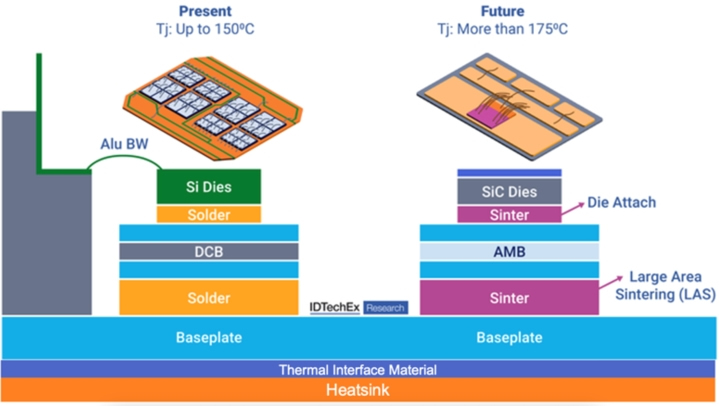

随着功率半导体功率密度和热通量的增加,以及Si IGBT向SiC MOSFET的过渡,功率半导体封装的热结构预计将发生重大变化。本报告提供的丰富图表展示了功率模块中的关键材料层,包括芯片贴装材料、基板贴装材料、引线键合和热界面材料。

半导体芯片通过芯片贴装材料固定在敷铜陶瓷基板(DBC)上。然后,DBC通过另一种基板贴装材料贴装到底板上。芯片和电路之间的通信通过引线键合来实现,传统上使用铝,但现在越来越多地使用铜。为确保保护和稳定性,封装采用导热硅脂。

热界面材料应用案例

芯片贴装和基板贴装材料

芯片和基板贴装材料通常由锡铅(SnPb)或锡银铜(SAC)等焊料合金组成。选择这些合金是因为它们具有较高的整体热导率,并且在焊接时,它们会在元件之间形成金属间化合物,从而产生较低的界面热阻。这样既能保持较低的封装应力和处理温度,又能机械固定散热器。焊料合金的典型热导率约为50 W/mK,熔化温度约为200℃。

然而,由于从Si IGBT过渡到SiC MOSFET导致热通量增加,结温预计将超过175℃,在某些情况下甚至会达到200℃,这对传统焊料带来了挑战。这种转变导致从焊料向烧结芯片贴装材料的过渡。一些领先的汽车原始设备制造商,例如特斯拉、现代和比亚迪,已经开始采用银烧结芯片贴装材料。尽管如此,烧结银浆的成本仍远远高于传统的焊料合金。虽然成本受到客户关系、订单量以及其它各种因素的影响,但据IDTechEx估计,烧结银浆的成本可能仍是传统焊料合金的5倍。在中短期内,预计烧结银浆将主要被领先的汽车原始设备制造商采用,因为他们的议价能力较强,可以通过提高产量来降低成本。

与银烧结芯片贴装相比,铜烧结贴装理论上成本更低。不过,截至2024年,IDTechEx尚未看到任何大规模使用铜烧结贴装材料的商业实例。本报告比较并分析了银烧结和铜烧结贴装技术的优点和缺点,并对这两种技术的市场进行了预测。尽管烧结技术有很多优点,但许多半导体供应商和汽车原始设备制造商仍将继续使用焊料合金,因为其成本低,随着应用也在不断进步。

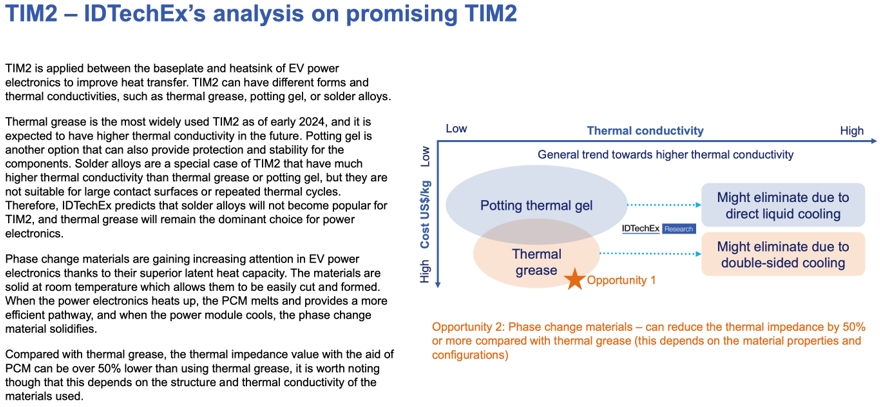

有前景的TIM2分析

热界面材料(TIM2)

根据在先进封装中应用的位置,热界面材料可分为TIM1和TIM2,TIM1是应用在芯片与封装外壳之间的热界面材料,与发热量极大的芯片直接接触;TIM2则应用在封装外壳与热沉之间。在电动汽车功率半导体中,TIM2通常有两种形式:在底板和散热器之间使用的导热脂和通常用作灌封材料的导热凝胶。在2024年的市场中,导热脂的热导率通常在2.5~3.5 W/mK,密度约为2.5 g/ml。热界面材料也在不断进步,例如安森美(onsemi)VE-Trac中应用的霍尼韦尔(Honeywell)PTM7000,其热导率达到了6.5 W/mK。IDTechEx预测,由于采用SiC技术导致热通量增加,热导率将呈上升趋势。此外,相变材料(PCM)也因其卓越的潜热容量而获得了显著的发展势头。与传统导热脂相比,使用PCM的热阻可降低50%以上,不过这在很大程度上取决于所使用的材料、配置以及一些其它因素。本报告对许多商用TIM2进行了对比分析,并对其机械性能进行了详细分析。

电力电子冷却策略

本报告还总结了热架构演变的新趋势,下面以两种趋势为例。

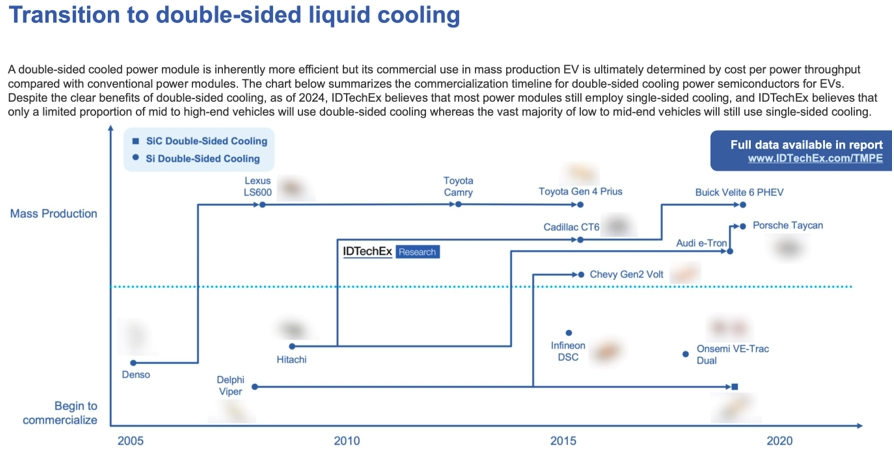

1、双面冷却(DSC):一些中高端电动汽车(如保时捷Taycan和奥迪e-tron)已经采用了双面冷却技术。这种方法具有出色的冷却能力,可将结温降低40%。不过,采用双面冷却会导致设计更加复杂、成本高昂。与单面冷却相比,双面冷却用引线框架取代了引线键合,可能会使芯片贴装和热界面材料的用量增加一倍。

2、直接液体冷却:另一个新兴趋势是从传统冷却方法过渡到直接液体冷却,即把敷铜陶瓷基板直接固定在引脚结构的散热片上,由此带来极高的铜表面积,实现高效液体冷却。这种配置可以省去冷板和导热脂。

向双面液体冷却的过渡

市场机遇

本报告预测,到2034年,用于电动汽车电力电子器件的芯片贴装材料、基板贴装材料和TIM2的市场总规模将达到约9亿美元,带来巨大的市场机遇。随着热功率持续上升,预计将采用更先进的热管理策略,从而加速市场增长,2024年~2034年期间的复合年增长率(CAGR)将达到两位数。

若需要《电力电子热管理技术及市场-2024版》报告样刊,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。