《电动汽车锂离子电池和电池管理系统-2023版》

2023-09-16 21:18:53 来源:麦姆斯咨询 评论:0 点击:

锂离子电池是支撑和实现电动汽车部署的关键技术。IDTechEx在本报告中详细介绍了锂离子电芯、电池包和电池管理系统(BMS)的技术及市场趋势,报告研究覆盖了从阴极材料和硅阳极,到电芯到电池包和双化学电池包设计,再到无线BMS等关键内容。

Li-ion Batteries and Battery Management Systems for Electric Vehicles 2024-2034

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

据麦姆斯咨询介绍,英国知名研究公司IDTechEx预测,受电动汽车电池需求的推动,预计到2034年,电动汽车锂离子电池的全球市场规模将超过3800亿美元。全面电气化、排放目标、电池性能的提高,以及汽车细分市场越来越有吸引力的购车用车成本,正在推动纯电动汽车(EV)需求的持续增长,尽管全球供应链、芯片短缺和原材料供应面临挑战,但电动汽车市场在2022年仍实现了快速增长。

锂离子电池是支撑和实现电动汽车部署的关键技术。IDTechEx在本报告中详细介绍了锂离子电芯、电池包和电池管理系统(BMS)的技术及市场趋势,报告研究覆盖了从阴极材料和硅阳极,到电芯到电池包和双化学电池包设计,再到无线BMS等关键内容。

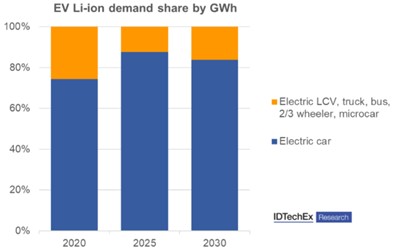

按电动汽车类型细分的锂离子电池需求

电芯

锂离子电池化学技术不断发展。纯电动汽车正在应用NMC 811等更高镍层氧化物,以最大限度地提高电芯能量密度,降低钴含量,但成本压力导致磷酸铁锂(LFP)的使用增长,LFP是一种能量密度较低但成本也较低的化学物质。优化电芯和电池包设计有助于最大限度地弥补其缺点。对于商用车辆,通常需要更高的循环寿命,这使其在短期内难以使用高镍阴极,而在电动两轮车和三轮车中,各种锂离子化学电池正在取代铅酸电池,包括锰酸锂(LMO)、镍锰钴(NMC)和LFP及其组合。根据性能要求、工作周期、成本和可用性,现在和将来还会应用一系列化学物质。本报告对锂离子电芯技术进行了分析,涵盖了首选电芯形状、电芯化学成分、阴极预测、电芯性能数据及趋势、下一代电芯化学的探讨,以及电动汽车电芯供应商的市场份额等。

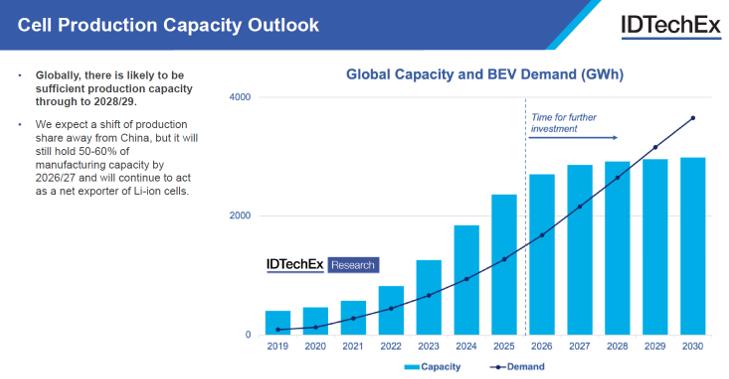

电芯产能展望

电池包

电芯和化学技术通常是锂离子电池讨论的中心议题,但电池包设计的发展同样重要。例如,电芯到电池包(cell-to-pack)设计作为优化能量密度的一种手段,在电动汽车中越来越受欢迎,比亚迪、宁德时代和特斯拉等公司正在开发这种设计。

鉴于热管理在确保锂离子电池安全运行方面的关键作用,也成为日益重要的话题。不同的厂商在寻求不同的冷却方案,例如空气、液体和制冷剂冷却,以及浸没冷却等,每种方法都有各自的优点和缺点。本报告分析了各种电池包设计的趋势,包括热管理策略、模块化和电芯到电池包设计以及材料的轻量化等。

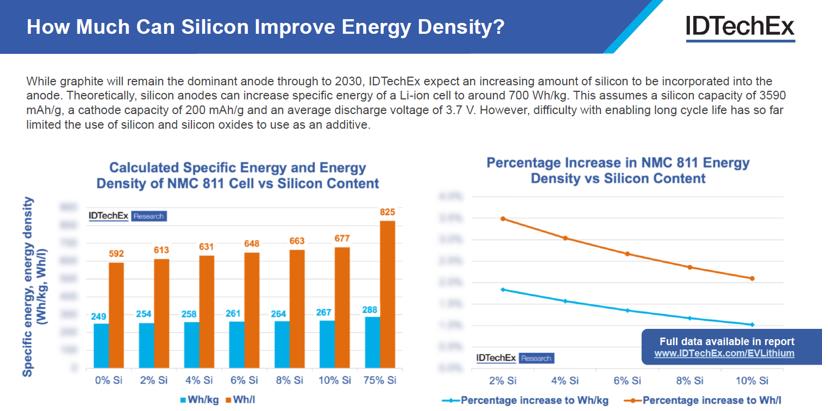

利用硅提高电池能量密度

本报告对电池包制造商进行了一系列研究,包括主要面向商用车细分市场供应的电池包,如重型卡车、公共巴士和物流车辆等,重点关注了欧洲和美国厂商。报告提供了一站式产品的形状尺寸、化学成分和性能的比较,并讨论了电池包制造商如何实现差异化。本报告概述了目标市场及细分市场,同时分析了不同市场电池性能要求的变化。

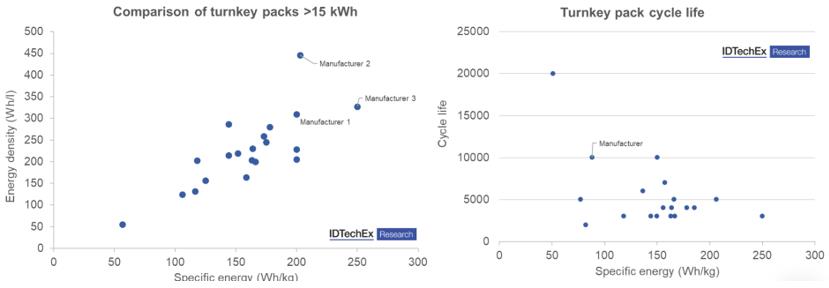

电池包性能比较分析

电池管理系统(BMS)

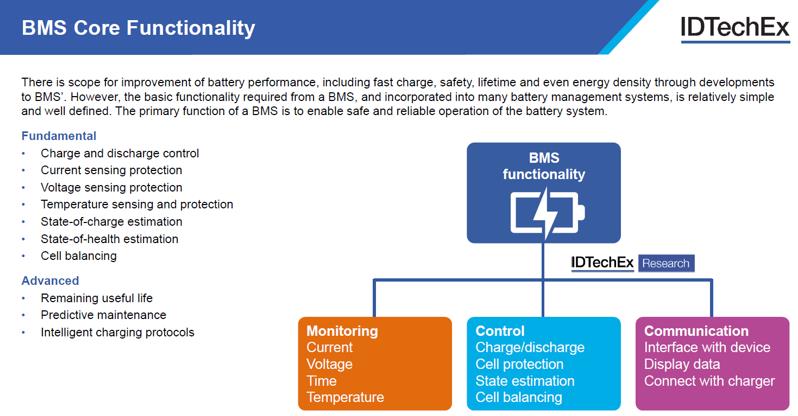

BMS是锂离子电池安全可靠运行的关键。尽管BMS的核心功能相对明确,技术相对成熟,但BMS的新发展为多方面提高电池性能提供了独特的机会。BMS及其软件创新的潜在性能改进包括提高能量密度、更快的充电速率以及更准确的电池续航估算等,这些可以通过更准确的状态评估来实现。而这可以通过物理模型、数据模型和云分析的组合来实现。

BMS核心功能

无线BMS也在开发中,可以更容易的扩展电池包设计,减少电池包中需要的布线量。通用汽车宣布在2020年的Ultium电池中使用无线BMS。本报告详细介绍了BMS的功能、涉及BMS制造和开发的厂商,以及BMS的关键创新和进步。

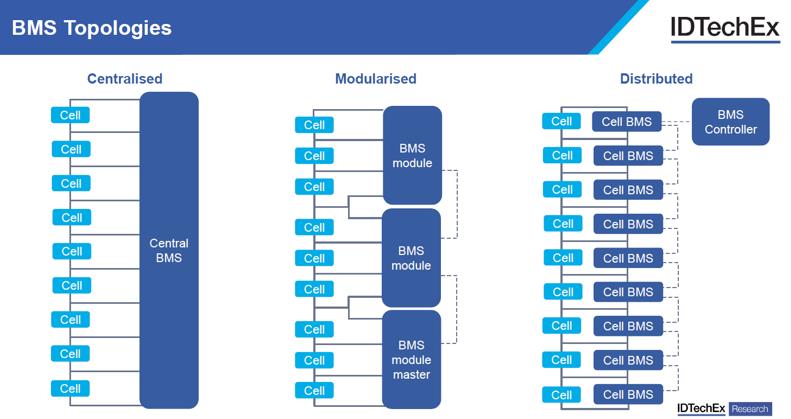

BMS拓扑结构

电动汽车市场细分

过去10年,电动乘用车一直是锂离子电池需求增长的关键驱动力之一,预计到2030年将占据锂离子电池需求的80%。然而,广泛的车辆领域都需要电气化,事实上,多个细分电动汽车领域都将持续增长。对于轻型商用车(LCV),电气化不仅是源于环境原因,越来越多地是出于经济原因。

尽管该细分市场与电动乘用车相比仍然相形见绌,但随着试点项目的完成和对电动货车信任的提高,预计该细分市场将会迎来增长。对于卡车来说,电池需求可能更具挑战性,一些小批量细分市场可能会继续依赖第三方电池包制造商。尽管如此,特斯拉、戴姆勒、大众和沃尔沃等原始设备制造商都在大力投资长途纯电动卡车。本报告概述了电动汽车领域的一些关键驱动因素、挑战和电池技术选择,包括乘用车、LCV、卡车、公共巴士、两轮车、船舶、建筑车辆和火车等。报告提供了直到2034年的电动乘用车、LCV、卡车、公共巴士和两轮/三轮电动车的锂离子电池预测。

本报告提供了以下关键内容:

- 电动汽车细分市场及发展概况

- 电芯和电池包技术、设计及趋势分析

- 电芯和电池包性能分析

- 电池包制造商概述

- 电池管理系统(BMS)的功能和设计详解

- 电池管理系统(BMS)主要厂商

- 电池管理系统(BMS)的发展分析,包括无线BMS、快速充电算法、先进的状态评估

- 电动汽车应用对锂离子电池需求的预测

若需要《电动汽车锂离子电池和电池管理系统-2023版》报告样刊,请发E-mail:wangyi#memsconsulting.com(#换成@)。

上一篇:《电子器件电磁干扰(EMI)屏蔽技术及市场-2023版》

下一篇:《MicroLED显示技术及市场-2023版》