《电动汽车充电基础设施技术及市场趋势-2022版》

2021-11-15 19:58:03 来源:麦姆斯咨询 评论:0 点击:

本报告按技术类型提供了主要充电基础设施的概览,包括传导充电和替代解决方案,例如换电方案和无线充电方案等。报告还覆盖了很多新兴充电技术,如大功率直流快速充电、机器人充电和自动充电、离网充电、移动充电以及车到户和车到电网等。

Charging Infrastructure for Electric Vehicles and Fleets 2022-2032

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

充电基础设施的重要性

据麦姆斯咨询介绍,电动汽车有望重塑全球交通运输产业,大幅降低碳排放,为改善全球气候扫清道路。目前,大部分电动汽车车主在家里通过壁挂式充电器为自己的电动汽车充电。一般情况下,这种方式已经可以满足绝大多数车主的用车需求,因为当前的电动汽车续航已经可以支持车主每天的平均行驶里程。当然,随着用车场景越来越广,两种充电矛盾开始逐渐显现。

首先,对于居住普通公寓的车主来说,很少拥有自己的固定停车位,而停车场配备充电基础设施的也不多。因为,安装这些基础设施对于建筑管理方来说成本可不低。另外,电动汽车的长途旅行,需要覆盖更广的充电基础设施。面对长途旅行,电动汽车车主往往会经历“里程焦虑”,即担心汽车在到达下一个充电站之前会耗尽电力。

因此,建设强大的公共“加电”网络是电动汽车市场进一步繁荣的关键。家用固定车位,以及办公场所的停车场,仍然是电动汽车充电的最佳地点。另一方面,公共充电站需要主要面向外出、长途及紧急情况的直流快充。

不过,这是一个典型的“先有鸡还是先有蛋”的问题。公共充电站的更广泛覆盖有助于推动电动汽车的普及,电动汽车的普及也会促进更全面的公共充电基础设施。从某种角度来说,现在已经开始了一场空间争夺战,充电服务提供商开始在图书馆、博物馆、公园、零售商店、市政停车场以及任何愿意安装充电基础设施的场所争夺空间。利益相关方需要放弃目前使用公共资金和拨款来安装充电站的模式。

历史来看,由于前期成本太高,此类大型项目往往无利可图,需要电动汽车更广泛普及才有可能盈利。理想的最终状态是一种可持续的、市场驱动的商业模式。除非它能解锁真正的价值痛点,否则永远不会达到那种状态。英国知名研究公司IDTechEx在本报告中分析了电力公司、私营充电公司、汽车制造商和商业用地业主如何在充电基础设施网络的开发中发挥各自的作用。

充电站/充电网络运营商

对电动汽车充电为电网带来的潜在能源需求增量进行有效管理至关重要。随着电动汽车的进一步普及,各国专家对电力需求的增长评估各不相同。美国能源部预测,到2050年,主要源自电动汽车的高普及率,电力消耗将增长38%。本报告涵盖的智能充电技术和离网充电解决方案,有利于改善现有基础设施无法产生更多电力的状况。

在IDTechEx看来,电动汽车产业不会遭遇震荡,并将继续保持惊人的增长势头。未来十年,全球将有超过1.75亿辆BEV/PHEV(包括乘用车、公共汽车、卡车和货车)投入使用,必将推动充电基础设施的需求增长。汽车电动化转型带来的好处,相比充电基础设施需要付出的成本至少高一个数量级。对于交通运输领域的脱碳目标来说,充电基础设施的投入可谓一笔理想的“首付款”。

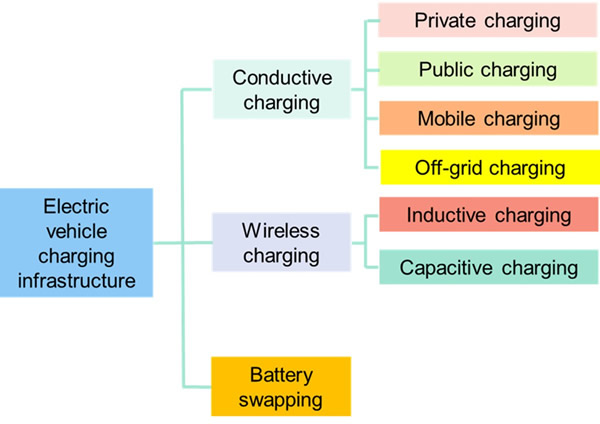

电动汽车充电基础设施技术分类

按区域分析

本报告对中国、欧洲(英国、荷兰、法国、德国、挪威、丹麦及欧洲其他地区)和美国等关键地区的充电基础设施部署进行了分析和预测,介绍了各地区私营和公共充电基础设施的渗透率,以及主要参与方的市场份额。

厂商及技术

IDTechEx按技术类型提供了主要充电基础设施的概览,包括传导充电和替代解决方案,例如换电方案和无线充电方案等。报告还覆盖了很多新兴充电技术,如大功率直流快速充电、机器人充电和自动充电、离网充电、移动充电以及车到户/车到电网(V2H/V2G)等。

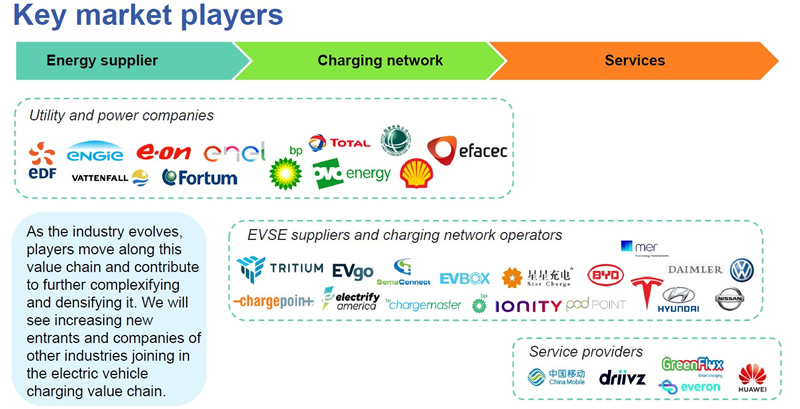

市场主要参与方

高功率充电(HPC)

高功率充电(HPC)是指以50 kW或更高功率进行3级直流快速充电。为了将电动汽车充电时间缩短到传统加油相当的时间,该技术将发挥至关重要的作用。由于资金投入成本高、安装面积大,此类充电基础设施将仅用于公共充电场所。对于电动汽车新用户来说,HPC意味着充电时间显著缩短,通常可以将充满所需要的时间缩短30%甚至70%。借助HPC的充电功率,充电器可以支持市场上800 V新架构电动汽车可以利用的所有功率。本报告覆盖了HPC安装基础设施,并按功率、电压和电流水平对商用充电器进行了对比分析,包括了有关冷却技术以及充电站点总成本的详细信息。

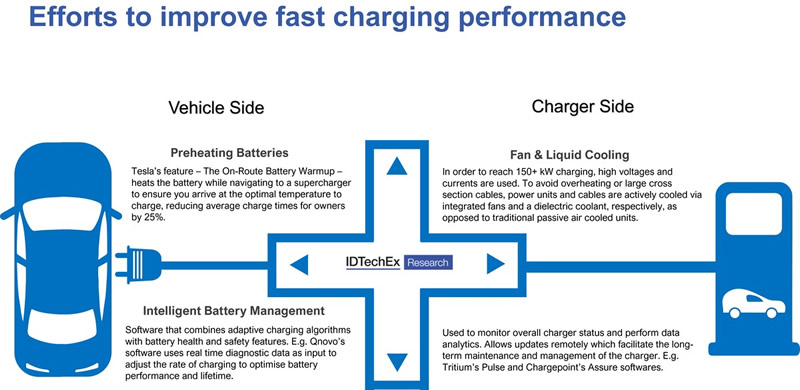

如何提高快充性能

车队充电

公共汽车和卡车等电动车队需要的充电基础设施与乘用车差异很大,本报告详细介绍了从兆瓦级车辆管理段充电,到架空输电网和电池更换等解决方案。尽管电动车队在整个充电基础设施总规模中占比不到10%,但由于与高功率需求相关的成本增加,它们占据了总市场价值的15%以上。

展望未来,共享自动驾驶预计将最终主导城市环境中的乘客运输。由于没有计划安排人力来为这些机器人出租车充电,移动出行服务商将需要广泛部署自动充电基础设施,以便自动驾驶车辆可以在不增加额外人力成本的情况下扩大部署。本报告还提供了未来的充电趋势,以及市场各参与方正在开发的解决方案。

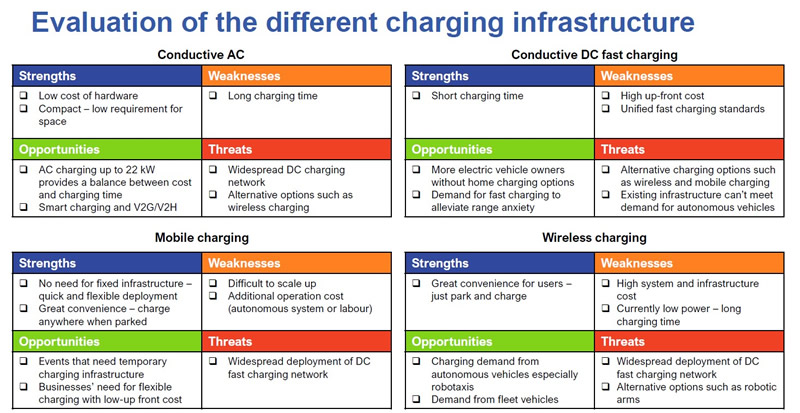

各种充电基础设施的SWOT分析

本报告涉及的主要内容和预测:

- 本报告全面概述了全球各种充电技术和标准,包括快速充电、感应和电容充电、移动充电、机器人充电和自动充电、电池更换以及电动汽车车队专用充电,并对关键充电技术进行了对比评估。

- 本报告分析了电动汽车充电价值链,以及主要市场参与方的商业模式。

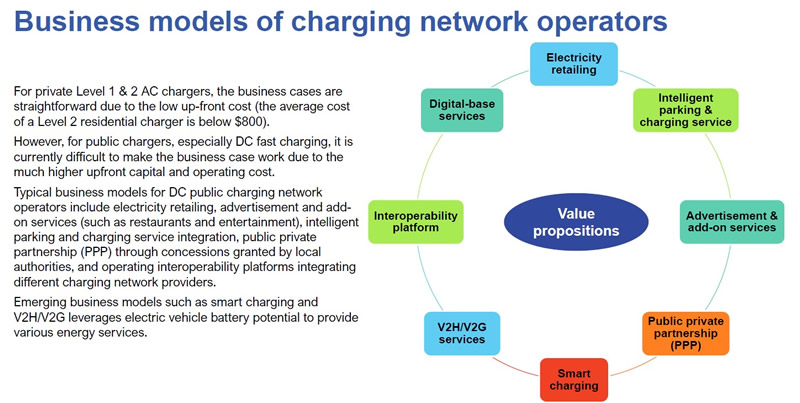

充电网络运营商商业模式

- 本报告提供了电动汽车充电基础设施的十年期市场预测,包括装机量和市场规模(营收);并按主要地区、类型(乘用车和电动营运车辆)、应用(私营和公共)和功率水平(AC和DC)提供了详细的市场预测。

若需要《电动汽车充电基础设施技术及市场趋势-2022版》报告样刊,请发E-mail:wangyi#memsconsulting.com(#换成@)。

相关热词搜索:电动汽车